光模块"易中天"组合技术路线与长期竞争力深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上深度调研数据,我现在为您提供完整的"易中天"组合技术路线与长期竞争力对比分析报告:

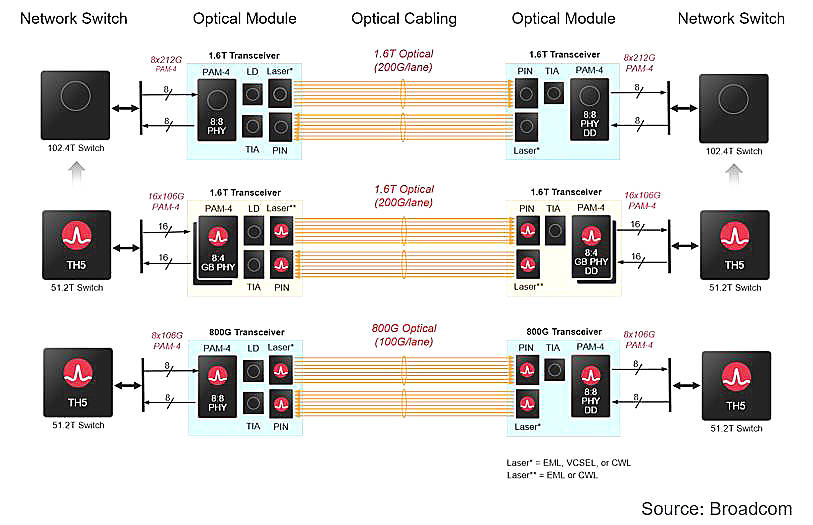

光模块行业正处于AI算力驱动的超级景气周期。800G光模块已成为2024-2025年全球云厂商AI算力建设的核心配置,而1.6T光模块正接续成为下一代主流产品。LightCounting预测,2026年全球以太网光模块市场规模将同比增长35%至189亿美元,其中800G与1.6T产品成为核心增长极[1]。市场研究机构CignalAI预计,2025年400G及以上高速数通光模块总出货量将达到4200万只,2024至2029年数通光模块市场营收复合增长率将超过20%[2]。

800G光模块全年需求约2000万只,1.6T在2025年第三季度开始正式向重点客户出货,第四季度上量更加迅速[3]。2026年800G光模块全球需求量预计达3000-4000万只,1.6T产品出货量将突破1000-1500万只,较2025年实现翻倍以上增长[4]。

| 指标 | 新易盛(300502) | 中际旭创(300308) | 天孚通信(300394) |

|---|---|---|---|

市值 |

3,618亿元 | 5,911亿元 | 1,967亿元 |

市盈率(PE) |

48.11倍 | 70.17倍 | 107.32倍 |

市净率(PB) |

24.91倍 | 22.74倍 | 40.32倍 |

市销率(PS) |

18.07倍 | 18.73倍 | 41.18倍 |

从市值规模看,中际旭创以5,911亿元位居行业第一,比新易盛高出约73%,天孚通信市值最小但增速较快[0]。从估值角度看,天孚通信享有最高估值溢价(PE 107倍),反映市场对其CPO光引擎业务的高成长预期;中际旭创次之(PE 70倍);新易盛估值相对较低(PE 48倍),可能存在一定估值洼地。

| 指标 | 新易盛 | 中际旭创 | 天孚通信 |

|---|---|---|---|

毛利率 |

41.66% | 32.39% | 43.91% |

净利率 |

37.55% |

27.10% | 38.37% |

ROE(净资产收益率) |

67.02% |

38.41% | 40.99% |

流动比率 |

2.46倍 | 2.91倍 | 4.54倍 |

三家公司在盈利能力上呈现明显差异化特征[0]。

- 2026年:新易盛150-180亿元,中际旭创200-260亿元;核心驱动为1.6T大规模上量

- 2027年:新易盛200-230亿元,中际旭创280-330亿元;1.6T成为主流,3.2T导入

- 2028年:新易盛240-270亿元,中际旭创350-400亿元;3.2T接力增长[12]

- 硅光技术:中际旭创是国内硅光技术布局最领先的企业,已实现400G/800G硅光模块规模量产

- 1.6T产品:在英伟达GB200平台中斩获约80%的1.6T光模块份额,成为核心供应商[13]

- 客户绑定:

- 谷歌:800G光模块最大供应商(份额超50%),1.6T独家合作方,2025年相关订单超50亿元[14]

- 英伟达:1.6T产品核心供应商,绑定AI算力最核心需求

- 亚马逊、Meta等北美云厂商全覆盖

- LPO技术:800G LPO产品已成功推出,以更低功耗和成本优势获得市场份额

- 1.6T产品:已成功推出1.6T/800G单波200G光模块产品,技术进度与头部厂商同步

- 产品矩阵完整:

- 800G和400G光模块产品组合涵盖多种解决方案的中短距光模块

- 传输距离可达80-120km的ZR/ZR+相干长距光模块

- 基于LPO方案的800G/400G光模块

- 毛利率优势:前三季度毛利率高达47.25%,净利率攀升至39.3%,均优于中际旭创[5]

- 成本控制:LPO技术方案减少DSP芯片使用,有效降低成本

- 产能布局:泰国产能持续释放,北美客户交付受关税影响较小

- 增速领先:2025年净利润增速231%-249%,远超行业平均水平[8]

- CPO光引擎:1.6T光引擎良率超90%,大幅领先75%的行业平均水平[11]

- 英伟达供应链:在英伟达GB200架构光引擎供应中占比40%-60%,成为核心供应商[11]

- 先进封装:基于XDFOI平台的硅光引擎完成客户测试交付,填补了国内CPO先进封装的核心短板[11]

- 技术壁垒:陶瓷套管精度达微米级,光引擎可在高温下稳定工作数万小时

- 毛利率最高:43.91%的毛利率远超行业平均水平,体现强定价权

- 财务健康:流动比率4.54倍,财务风险极低

- CPO先发优势:在CPO技术路线上布局最深,受益于下一代技术演进

| 维度 | 新易盛 | 中际旭创 | 天孚通信 |

|---|---|---|---|

800G产能规模 |

8.0 | 9.5 |

6.0 |

1.6T技术成熟度 |

8.0 | 9.5 |

8.0 |

硅光技术储备 |

7.5 | 9.0 |

8.0 |

CPO技术储备 |

6.0 | 8.0 | 9.5 |

客户结构优势 |

7.5 | 9.5 |

8.0 |

成本控制能力 |

9.0 |

7.5 | 7.0 |

研发投入力度 |

8.5 | 9.0 |

8.0 |

产能扩张能力 |

8.5 | 9.0 |

7.0 |

综合评分 |

78.0 | 87.0 |

76.5 |

| 公司 | 核心投资逻辑 | 主要风险 |

|---|---|---|

中际旭创 |

行业龙头,绑定英伟达/谷歌,技术和产能领先,长期确定性最高 | 估值溢价较高,需警惕市场情绪波动 |

新易盛 |

LPO技术路线颠覆者,盈利能力最强,增速最快,可能存在估值洼地 | 客户结构相对分散,800G市场份额提升持续性待验证 |

天孚通信 |

CPO光引擎隐形冠军,英伟达核心供应商,受益于下一代技术演进 | 营收规模相对较小,下游客户集中度较高 |

综合评估三家公司的技术路线竞争力,

- 稳健型投资者:首选中际旭创,享受龙头溢价带来的确定性和抗风险能力

- 成长型投资者:关注新易盛,其高增速和较低估值提供较大成长空间

- 前瞻型投资者:布局天孚通信,把握CPO技术变革带来的长期机遇

光模块行业正处于AI算力驱动的超级周期,三家公司均具备较强的长期竞争力,投资者可根据自身风险偏好和投资风格进行配置选择。

[0] 金灵API市场数据 - 公司财务与估值指标

[1] 东方财富网 - “CPO技术迎爆发期!天弘中证全指通信设备指数基金(A/C:020899/020900)长期配置正当时” (https://stock.eastmoney.com/a/202602063644153311.html)

[2] 东方财富网 - “概念研究所-CPO和可拔插光模块的区别” (https://finance.eastmoney.com/a/202602063644050313.html)

[3] 中国产业经济信息网 - “光模块行业迎高景气周期 供应链与技术成竞争关键” (https://www.cinic.org.cn/hy/tx/1622889.html)

[4] 新浪财经 - “5G-A商用叠加800G光模块爆发,通信基建进入"质量跃升"元年!” (https://finance.sina.com.cn/jjxw/2026-02-05/doc-inhkucci5826822.shtml)

[5] 今日头条 - “光模块"易中天"争霸赛:新易盛逆袭,中际旭创守擂” (https://www.toutiao.com/article/7601832821677670927/)

[6] 今日头条 - “光模块最’偏科’的选手,天孚通信凭什么毛利率碾压同行?” (https://www.toutiao.com/article/7592794997053768255/)

[7] 新浪网 - “群益证券给予新易盛’买进(Buy)'评级,全年利润持续高速增长” (https://www.nbd.com.cn/articles/2026-02-02/4245223.html)

[8] 财富号东方财富网 - “新易盛中际旭创过3年未3年” (https://caifuhao.eastmoney.com/news/20260205062213067976090)

[9] 新浪网 - “'易中天’2025业绩预喜:新易盛净利增超两倍,中际旭创天孚通信亦向好” (https://k.sina.com.cn/article_7857201856_1d45362c001901wba4.html)

[10] 风闻 - “增长607%!光通信企业赚翻了” (https://user.guancha.cn/main/content?id=1597677&s=fwtjgzwz)

[11] 今日头条 - “沪指跌1%!A股冰火两重天,CPO掀20cm涨停潮,8大核心标的全梳理” (https://www.toutiao.com/article/7601209429886812712/)

[12] 财富号东方财富网 - “新易盛中际旭创过3年未3年” (https://caifuhao.eastmoney.com/news/20260205062139732945000)

[13] 财富号东方财富网 - “中际旭创2026年投资建议” (https://caifuhao.eastmoney.com/news/20260205130047862951900)

[14] 新浪网 - “中际旭创(300308)股票最新消息:谷歌TPU算力订单800G/1.6T光模块量产!” (https://k.sina.com.cn/article_7857201856_1d45362c001901xi8g.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。