天孚通信FAU产品在CPO领域的应用前景分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

天孚通信在FAU领域已形成了深厚的技术积累,建立了包含

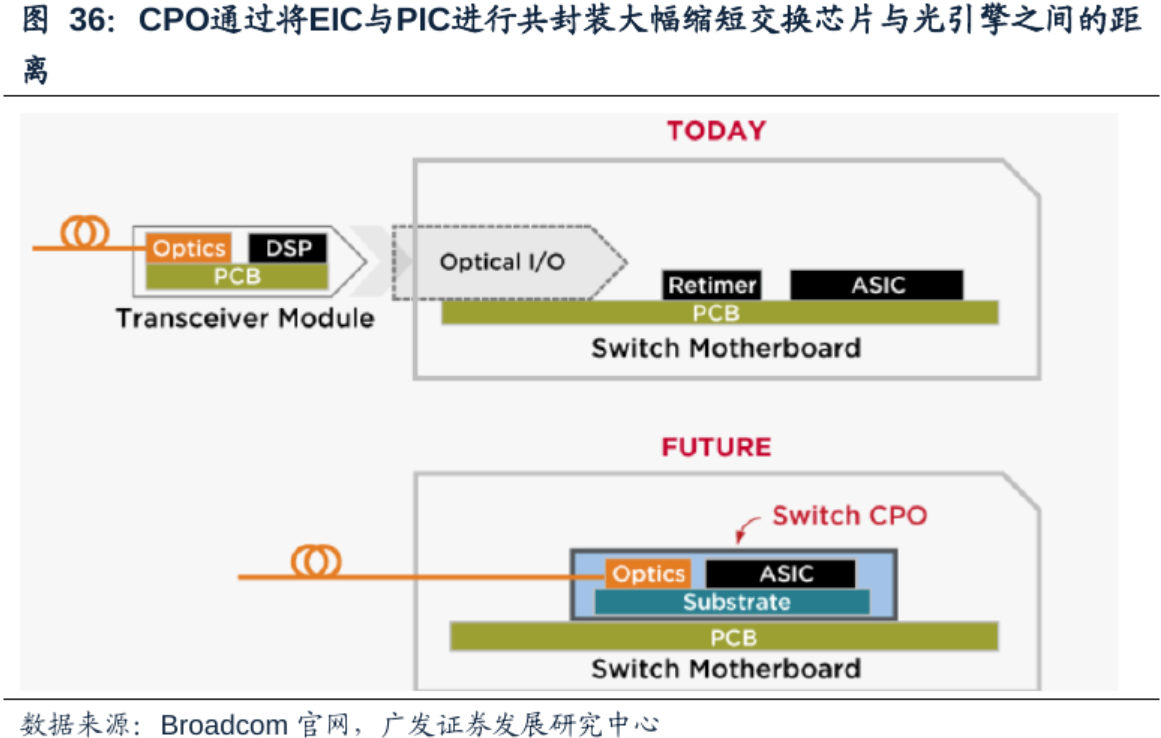

CPO(Co-Packaged Optics,光电共封装)技术通过将交换芯片和光引擎(光模块)封装在一起,

根据LightCounting 2025年7月发布的报告,

| 优势维度 | 具体表现 |

|---|---|

| 材料工艺 | 在氧化锆陶瓷、玻璃等基础材料领域拥有全球领先工艺 |

| 精密制造 | 纳米级精密模具设计制造技术,金属材料微米级制造技术 |

| 平台化能力 | 从芯片到器件、模块、子系统的全链条自研与量产能力 |

| 客户绑定 | 深度绑定英伟达等AI算力巨头,进入其供应链体系[6] |

根据最新信息显示,天孚通信已形成

在CPO架构中,FAU主要承担以下核心功能:

- 光纤耦合接口:实现光引擎与外部光纤系统的高密度、高精度连接

- 信号传输通道:为Tbps级交换芯片提供高带宽光互连通道

- 系统集成载体:支撑CPO模块与计算引擎的紧密耦合

根据最新财务数据,天孚通信2025年业绩预告显示

| 指标 | 数值 |

|---|---|

| 市盈率(P/E) | 107.32倍 |

| 市净率(P/B) | 40.32倍 |

| 净资产收益率(ROE) | 40.99% |

| 净利润率 | 38.37% |

从估值角度看,公司当前股价对应2025E PE约53倍、2026E估值更具吸引力[6]。高估值水平反映了市场对公司在CPO领域龙头地位的溢价。

- 技术迭代风险:CPO技术仍处于商业化早期,技术路线可能存在不确定性

- 竞争加剧风险:国内外光器件厂商均在加速布局CPO领域

- 客户集中度风险:对英伟达等大客户依赖度较高

从产业趋势看,CPO技术"

[1] 艾邦半导体网 - “先进封装之被ChatGPT带火的光电共封装技术CPO” (https://www.ab-sm.com/a/23979)

[2] 搜狐网 - “天孚通信企业技术平台介绍” (https://www.sohu.com/a/983652871_122014422)

[3] CSDN博客 - “光电共封装(CPO):突破算力互连瓶颈的关键架构” (https://blog.csdn.net/sunfove/article/details/157070626)

[4] 腾讯网 - “CPO和可拔插光模块的区别” (https://new.qq.com/rain/a/20260206A04I7800)

[5] 今日头条 - “涨价技术双爆!6只存储CPO低估龙头藏不住了” (https://www.toutiao.com/article/7602628004711432730/)

[6] 今日头条 - “天孚通信非专业人研报:AI算力核心卖水人,1.6TCPO打开成长空间” (https://www.toutiao.com/article/7600660031746474534/)

[7] 金灵API数据 - 天孚通信(300394.SZ)公司概况及财务数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。