倍轻松应收账款减值风险监测指标分析报告

#financial_analysis #risk_management #accounts_receivable #earnings #profit_warning #liquidity_analysis #shenzhen_stock

消极

A股市场

2026年2月8日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

300793

--

300793

--

倍轻松应收账款减值风险需要关注的指标分析报告

一、核心财务数据概览

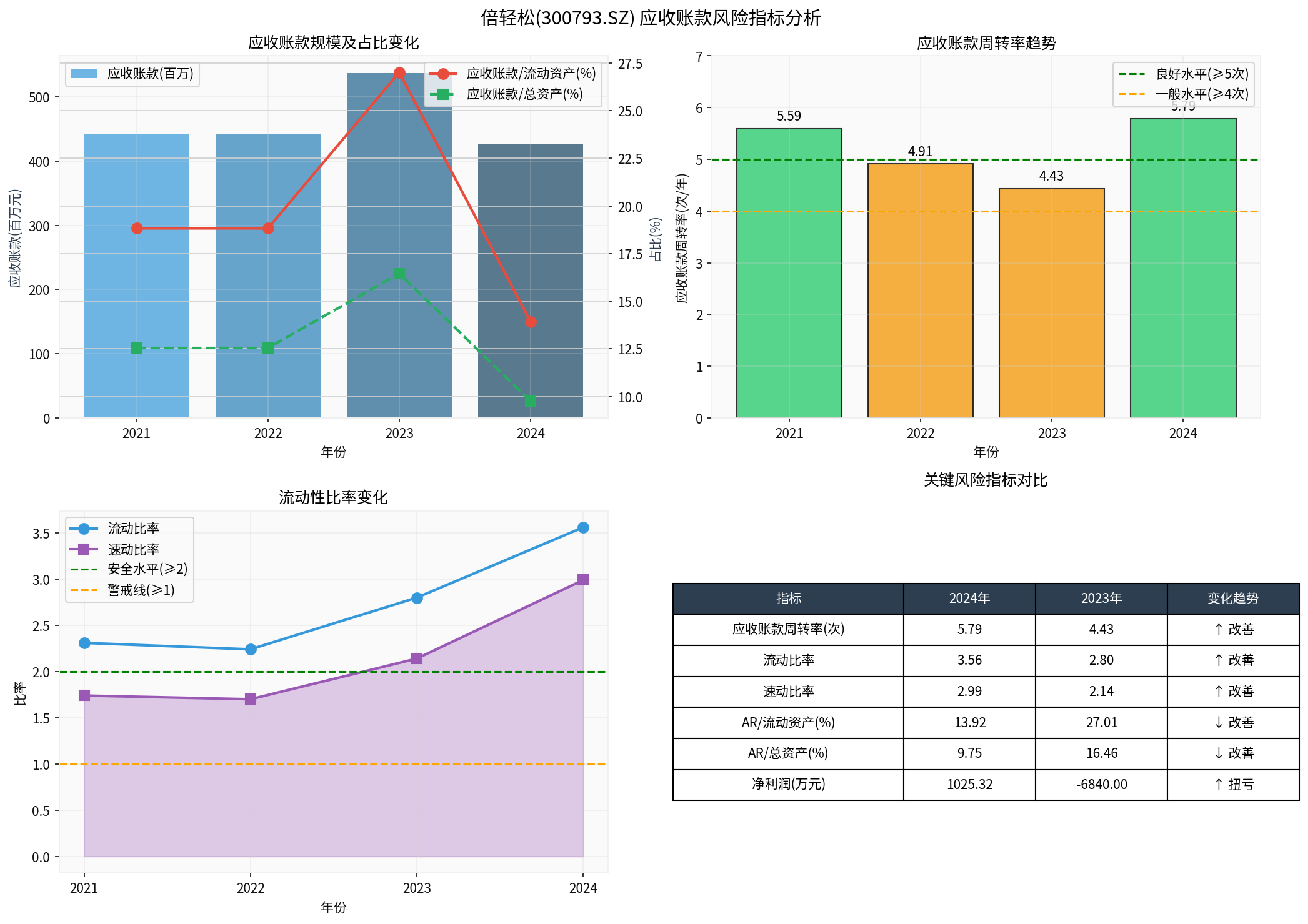

根据倍轻松(300793.SZ)最新披露的财务数据[0],公司2024年实现营业收入10.85亿元,同比下降14.88%;实现净利润1025.32万元,同比扭亏为盈[1]。公司当前流动比率3.56、速动比率2.99,整体流动性良好。

二、应收账款减值风险关键监测指标

1.

应收账款规模与占比指标

| 指标 | 2024年 | 2023年 | 2022年 | 变化趋势 |

|---|---|---|---|---|

| 应收账款余额 | 4.26亿元 | 5.37亿元 | 4.42亿元 | ↓ 下降 |

| 应收账款/流动资产 | 13.92% | 27.01% | 18.83% | ↓ 显著改善 |

| 应收账款/总资产 | 9.75% | 16.46% | 12.55% | ↓ 改善 |

分析要点:

- 应收账款绝对金额较2023年下降20.6%,表明公司加强了账款回收力度

- 应收账款占流动资产比例从27.01%大幅降至13.92%,降幅超过13个百分点,资产结构明显优化

- 该比例的改善幅度是评估应收账款减值风险的核心先行指标[0]

2.

应收账款周转效率指标

| 指标 | 2024年 | 2023年 | 2022年 | 2021年 | 行业参考值 |

|---|---|---|---|---|---|

| 应收账款周转率 | 5.79次 |

4.43次 | 4.91次 | 5.59次 | 6-8次(优质企业) |

分析要点:

- 周转率从2023年的4.43次提升至5.79次,同比增长30.7%[0]

- 换算为平均收款天数约63天(365÷5.79),较2023年的82天缩短约19天

- 周转率提升反映公司信用政策收紧或客户回款质量改善,有利于降低坏账风险

- 建议关注:若周转率持续低于4次,需警惕客户付款能力恶化

3.

流动性覆盖指标

| 指标 | 2024年 | 2023年 | 2022年 | 安全阈值 |

|---|---|---|---|---|

| 流动比率 | 3.56 |

2.80 | 2.24 | ≥2.0 |

| 速动比率 | 2.99 |

2.14 | 1.70 | ≥1.0 |

分析要点:

- 两大比率均呈持续上升趋势,2024年达到近四年最佳水平[0]

- 速动比率(剔除存货)远高于安全阈值,表明即使存货滞销,公司仍具备充足偿债能力

- 良好的流动性为应对可能的坏账损失提供了安全垫

4.

账龄结构与坏账准备指标

根据会计准则和企业风险管理实践,应收账款减值风险需重点关注以下账龄结构[2]:

| 账龄区间 | 计提比例参考 | 风险等级 |

|---|---|---|

| 1年以内 | 1%-5% | 低风险 |

| 1-2年 | 10%-30% | 中风险 |

| 2-3年 | 50%-80% | 高风险 |

| 3年以上 | 100% | 极高风险 |

监测建议:

- 重点关注账龄超过1年的应收账款占比变化

- 若"逾期3年以上"应收账款占比超过5%,需警惕重大减值风险[2]

5.

客户集中度风险指标

| 监测维度 | 关注要点 |

|---|---|

| 前5大客户应收账款占比 | 若超过50%,存在单一客户违约风险 |

| 关联方应收账款 | 需单独披露,关注回收可能性 |

| 经销商/终端客户结构 | 经销商模式回款周期通常较长 |

三、综合风险评估矩阵

上图展示了倍轻松2021-2024年关键风险指标的变化趋势,可见:

- 积极信号:应收账款规模下降、周转率提升、流动性改善

- 需关注事项:2024年净利润仅1025万元,盈利能力仍较脆弱[1]

四、预警指标与建议阈值

黄色预警(需关注)

- 应收账款周转率连续2个季度下降

- 账龄1年以上应收账款占比超过15%

- 单一客户应收账款超过净资产5%

红色预警(需警惕)

- 应收账款周转率低于4次/年

- 流动比率低于1.5或速动比率低于1.0

- 发生重大客户违约事件

- 净利润连续亏损导致现金流紧张

五、投资建议

-

当前风险评估:倍轻松应收账款减值风险处于中等偏低水平,主要基于:

- 应收账款周转率持续改善(2024年达5.79次)

- 流动性指标处于安全区间(流动比率3.56,速动比率2.99)

- 应收账款占比显著下降

-

持续监测重点:

- 关注2025年业绩预告(预计净亏损8400万-10500万元)[3]对现金流的压力

- 跟踪销售费用投入产出效能变化

- 关注战略调整过渡期对渠道回款的影响

-

风险对冲建议:

- 建议公司加强客户信用评级管理

- 适当提高坏账准备计提比例

- 建立动态账龄监控机制

参考文献

[0] 金灵API金融数据库 - 倍轻松(300793.SZ)财务报表及财务比率数据

[1] 腾讯新闻 - “倍轻松2024年年报净利润为1025.32万元” (https://new.qq.com/rain/a/20250429A025YS00)

[2] 搜狗百科 - “坏账准备” (https://baike.sogou.com/v267499.htm)

[3] 腾讯新闻 - “倍轻松:预计2025年全年净亏损8400万元—10500万元” (https://new.qq.com/rain/a/20260127A06SCL00)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

300793

--

300793

--