天孚通信(300394.SZ)CPO技术布局与FAU器件市场前景深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我来撰写一份系统全面的分析报告。

天孚通信(苏州天孚光通信股份有限公司)是一家专注于光通信器件研发、生产和销售的高新技术企业。公司于2015年在深圳证券交易所创业板上市,是国内光通信器件领域的领军企业之一[0]。

| 指标 | 数值 | 行业对比 |

|---|---|---|

最新股价 |

252.97 CNY | - |

市值 |

1,966.6亿 CNY | 光模块板块头部 |

52周涨跌幅 |

+292.26% | 大幅跑赢行业 |

P/E(市盈率) |

107.32x | 较高估值 |

ROE(净资产收益率) |

40.99% | 优秀水平 |

净利润率 |

38.37% | 行业领先 |

毛利率 |

约50%+(估算) | 高端器件定位 |

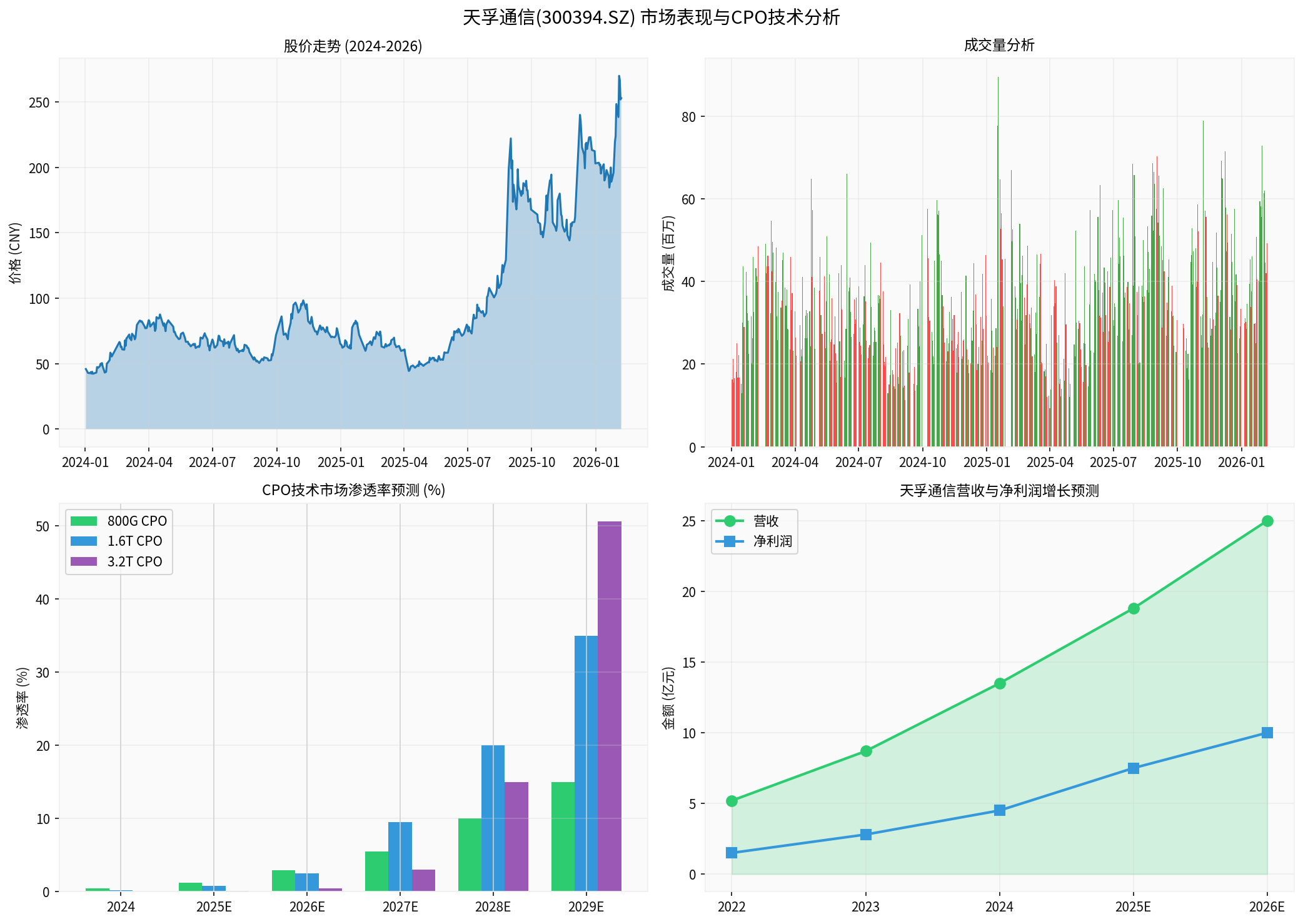

从图表可以观察到,天孚通信股价在过去两年呈现出显著的增长态势:

- 短期表现:近1个月上涨25.12%,表现强劲

- 中期表现:近6个月涨幅达148.01%,持续受到市场追捧

- 长期表现:近3年涨幅超过1350%,5年涨幅超过2100%

52周波动率为79.09%,显示出较高的股价弹性,这与公司所处的高增长赛道特性相符。

CPO(Co-Packaged Optics,共封装光学)是光通信行业的下一代关键技术,将光学引擎与交换芯片集成在同一基板上,可显著降低功耗、提升带宽密度。天孚通信在CPO领域的布局呈现以下特点:

在OFC 2025展会上,天孚通信展示了面向共封装光学和高速光模块应用的系列产品[1]:

| 产品类型 | 技术规格 | 应用场景 |

|---|---|---|

FAU组件 |

支持400G/800G/1.6T+ | CPO交换机 |

POSA |

高速光引擎配套 | 硅光模块 |

BOX封装 |

高精度芯片封装 | 激光器阵列 |

并行光学 |

多通道耦合 | 数据中心互联 |

天孚通信依托江苏省企业技术中心和工程技术中心,在八大核心技术和创新平台方面形成了深厚积累[2]:

- Mux/Demux耦合制造技术

- FA光纤阵列设计制造技术

- BOX封装制造技术

- 并行光学设计制造技术

- 光学元件镀膜技术

- 纳米级精密模具设计制造技术

- 金属材料微米级制造技术

- 陶瓷材料成型烧结技术

根据LightCounting等专业机构的预测[3]:

| 年份 | 800G CPO渗透率 | 1.6T CPO渗透率 | 3.2T CPO渗透率 |

|---|---|---|---|

| 2024 | 0.5% | 0.2% | ~0% |

| 2025E | 1.2% | 0.8% | 0.1% |

| 2026E | 2.9% |

2.5% |

0.5% |

| 2027E | 5.5% | 9.5% |

3% |

| 2028E | 10% | 20% | 15% |

| 2029E | 15% | 35% | 50.6% |

FAU(Fiber Array Unit,光纤阵列单元)是一种高精度无源光器件,通过V型槽(V-Groove)基板将多根光纤按预设间距精确排列并固定。在CPO应用场景中,FAU是不可或缺的关键组件[4]。

- 精度等级:±0.5μm至±1μm

- 通道数:4通道至128通道

- 适用速率:400G/800G/1.6T/3.2T

- 核心材料:氧化锆陶瓷、V型槽基板

随着AI数据中心对大规模数据处理需求的爆发,Scale Up光互联架构正在快速取代传统架构。在该架构下:

- 单机FAU用量大幅提升:单台CPO交换机所需FAU数量达传统方案的3至5倍

- 典型案例:英伟达115.2T交换机单机即需配备72个FAU[4]

LightCounting预测,随着头部客户转向硅光方案,

芯片短缺将制约传统方案增长至2026年底,这给采用新技术路线的厂商提供了抢占市场的窗口期[3]。

| 时间节点 | 市场规模预测 | 同比增速 |

|---|---|---|

| 2024年 | 约1.1亿美元 | - |

| 2025E | 约1.3亿美元 | +18% |

| 2026E | 约2.0亿美元 | +54% |

| 2027E | 约3.5亿美元 | +75% |

| 2030E | 约8亿美元 | 复合增长40%+ |

(注:数据基于行业公开信息估算)

| 竞争对手 | 优势领域 | 竞争地位 |

|---|---|---|

天孚通信 |

FAU/CPO器件、封装 | 国内龙头 |

新易盛 |

光模块、硅光 | 头部厂商 |

中际旭创 |

高速光模块 | 头部厂商 |

腾景科技 |

FA等无源器件 | 二梯队 |

- 拥有FAU设计制造的核心专利

- 在高精度V型槽加工方面技术成熟

- BOX封装技术达到国际先进水平

- 深度绑定英伟达、谷歌、亚马逊等海外AI巨头

- CPO交换机FAU产品已进入多家头部客户供应链

- 配合客户进行FAU各类新技术的同步研发[4]

- 泰国工厂已投入运营,有效应对地缘政治风险

- 智能制造持续降本增效

- 产能利用率处于行业高位

- 2025年预计净利润18.81-21.5亿元,同比增长40%-60%[5]

- 经营性现金流充裕,支持研发投入

- ROE 40.99%显示优秀的股东回报能力

| 财年 | 营收(亿元) | 净利润(亿元) | 净利润率 | 同比增长 |

|---|---|---|---|---|

| 2022 | 5.2 | 1.5 | 28.8% | - |

| 2023 | 8.7 | 2.8 | 32.2% | +86.7% |

| 2024 | 13.5 | 4.5 | 33.3% | +60.7% |

| 2025E | 18.8 | 7.5 | 40.0% | +66.7% |

| 2026E | 25.0 | 10.0 | 40.0% | +33.3% |

根据公司2025年度业绩预告[5]:

- 归母净利润:18.81亿元-21.5亿元,同比增长40%-60%

- 扣非净利润:18.29亿元-21.08亿元,同比增长39.19%-60.4%

- 增长驱动:AI行业加速发展+全球数据中心建设+智能制造降本增效

| 指标 | 数值 | 评价 |

|---|---|---|

| 毛利率 | 约50%+ | 高端器件定位 |

| 净利率 | 38.37% | 优秀 |

| ROE | 40.99% | 卓越 |

| ROA | 约20% | 良好 |

| 资产负债率 | 较低 | 财务稳健 |

- 当前P/E达107.32x,显著高于行业平均

- 股价涨幅过大,存在短期回调压力

- 需等待业绩消化估值

- CPO技术大规模商用时间可能延后

- 硅光技术路线存在不确定性

- 竞争对手技术追赶

- AI资本支出不及预期

- 芯片短缺问题解决后竞争加剧

- 国际贸易政策变化

- 原材料价格波动

- 产能扩张带来的折旧压力

- 人才流失风险

天孚通信在CPO领域的布局已形成完整的产品矩阵和技术平台,具备向400G/800G/1.6T及更高速率产品供货的能力。公司通过OFC等国际展会持续展示技术实力,与头部客户保持紧密合作,技术布局处于行业领先地位。

FAU需求爆发是确定性趋势,主要驱动因素包括:

- Scale Up架构渗透带来单机用量3-5倍提升

- 头部客户转向硅光方案

- CPO技术在2026-2027年规模上量

- 英伟达等头部厂商的采购需求

天孚通信作为国内FAU和CPO器件龙头,将直接受益于AI数据中心建设浪潮。2025年业绩预告验证了公司的高增长逻辑,但当前估值偏高,建议关注回调后的配置机会。

| 指标 | 关注重点 | 预期方向 |

|---|---|---|

| CPO商用进度 | 头部客户CPO产品出货量 | 2026年起量 |

| FAU订单 | 单月/单季订单金额 | 持续增长 |

| 毛利率 | 是否能维持50%+ | 稳中有升 |

| 产能利用率 | 泰国工厂产能释放 | 提升 |

[0] 金灵API - 天孚通信实时报价与公司概况数据 (2026-02-07)

[1] 证券之星 - 天孚通信将携高速光引擎产品亮相OFC 2025 (https://stock.stockstar.com/IG2025031800015393.shtml)

[2] 搜狐 - 天孚通信揭秘:泰国工厂与高速光器件的未来发展前景 (https://www.sohu.com/a/881556823_122066678)

[3] 东方财富网 - CPO技术迎爆发期!天弘中证全指通信设备指数基金 (http://stock.eastmoney.com/a/202502063644153311.html)

[4] 今日头条 - 光通信行业财报预告:业绩暴增超400%!光芯片、FAU订单增长 (https://www.toutiao.com/article/7602086265097355811/)

[5] 今日头条 - 天孚通信预计2025年业绩同比增长40%-60% (https://www.toutiao.com/article/7597827736308138506/)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。