新易盛(300502.SZ)LPO技术专利布局与知识产权风险分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据我收集到的信息,我将对新易盛的LPO技术专利布局及知识产权风险进行全面分析。

新易盛(成都新易盛通信技术股份有限公司,股票代码:300502.SZ)是中国光模块行业的领军企业之一。公司专注于光通信产品的研发与生产,是国内少数具备高速率光模块产品批量交付能力的厂商之一。截至2026年2月,公司股价在过去一年间涨幅超过372%,从约77美元上涨至364美元,反映出市场对公司技术实力和成长前景的高度认可[0]。

在全球光模块市场竞争格局中,中国企业的地位持续提升。2024年全球光模块前十榜单中已有7家中国企业,其中中际旭创登顶全球第一,新易盛跃居第三位。这一变化标志着中国光模块产业已从追赶者转变为全球领跑者。

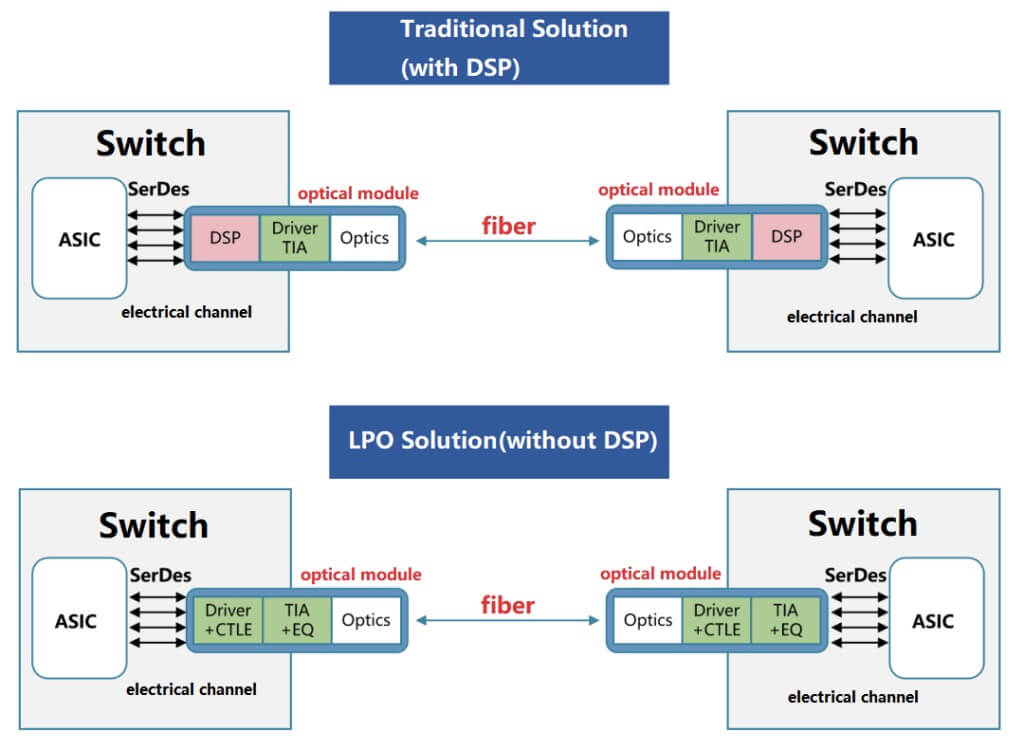

LPO(Linear-drive Pluggable Optics,线性驱动可插拔光模块)是一种新型光模块封装技术,通过去除传统光模块中的DSP(数字信号处理)芯片,采用线性模拟元件驱动,实现降低功耗和成本的目标。根据公开信息,新易盛开发的低功耗800G LPO光模块取消DSP芯片后,延迟降低30%,功耗仅为8.8W,处于行业领先水平。

LPO技术的核心在于Driver(驱动器)和TIA(跨阻放大器)芯片的高线性度设计。这两颗小芯片需要承担原来DSP芯片负责的光电转换质量保证功能,对芯片设计和模块集成能力提出了较高要求。目前,Macom、Semtech等厂商是高线性度Driver和TIA芯片的主要供应商,博通也在推进相关产品研发。

新易盛高度重视技术研发和专利布局,2024年研发投入达到4.03亿元,占营收比例4.66%,研发人员数量达605人,同比增长65.75%[1]。2025年第一季度,公司研发投入进一步加速,达到1.18亿元,同比增长121.63%。

在专利布局方面,根据国家知识产权局信息显示,公司近期取得多项与LPO和高速光模块相关的专利:

| 专利名称 | 申请/授权时间 | 技术领域 |

|---|---|---|

| 基于多通道模拟开关的扩展ADC采样设备及光模块 | 2025年5月 | 光模块控制技术 |

| 一种应用于硅光调制光模块的收发端隔离盖板及光模块 | 2025年5月 | 硅光调制技术 |

| 一种薄膜铌酸锂调制器用的参数自动调试方法、系统、设备及介质 | 2025年1月 | 薄膜铌酸锂调制技术 |

| 一种基于硅光PIC的光模块内直流光功率调节方法 | 2025年1月 | 硅光集成技术 |

| 一种光模块解锁装置及光模块 | 2024年11月 | 光模块结构设计 |

2024年公司新增专利89项,其中32项涉及1.6T光模块的COB(板上芯片)封装技术,为下一代产品奠定基础[2]。公司独创的"光电协同设计"方案可将光引擎尺寸缩小40%,适配英伟达GB200 NVL72液冷机柜。

新易盛在LPO技术路线上采取多元化布局策略,同时推进多种技术方案:

-

薄膜铌酸锂(TFLN)方案:基于薄膜铌酸锂调制器的800G OSFP DR8模块,搭配集成TIA的5纳米DSP芯片,功耗仅为11.2W,为800G光模块树立了新的行业标准。

-

硅光方案:公司在硅光技术上持续投入,2025年5月获得"收发端隔离盖板"实用新型专利,可提高接收机灵敏度最高4dB,达到与电吸收激光器方案相同的水准。

-

VCSEL/EML方案:公司已成功推出基于VCSEL/EML、硅光及薄膜铌酸锂方案的400G、800G、1.6T系列高速光模块产品。

光模块行业属于技术密集型行业,涉及的国际、国内知识产权数量众多。行业主要风险因素包括:

-

专利壁垒风险:光模块技术迭代速度快,从400G到800G再到1.6T,每一次技术升级都涉及大量专利布局。头部厂商如博通(Broadcom)、Coherent、Lumentum等在核心芯片和器件领域拥有大量基础专利。

-

跨境法律风险:由于公司产品在全球主要国家和地区均有销售或最终使用,可能面临不同司法管辖区的知识产权诉讼风险。

-

技术替代风险:随着微光学器件和集成光子技术逐渐从实验室研究走向实际应用,光模块存在被具有更高集成度的光子器件替代的风险。

根据公开信息,新易盛在IPO时期即披露了知识产权纠纷风险:“尽管公司坚持自主研发,并采取了相应的知识产权保护措施,但仍有可能引起知识产权纠纷或诉讼,这将给公司的正常生产经营带来不利影响。”

然而,从当前情况分析,新易盛的知识产权风险整体处于可控水平:

-

研发投入持续加大:2024年研发费用率达4.66%,2025年Q1进一步提升至2.91%(绝对金额1.18亿元),表明公司通过持续创新构建自主专利池。

-

专利布局系统化:公司围绕LPO、硅光、薄膜铌酸锂、CPO等前沿技术进行系统性专利布局,形成了一定的技术护城河。

-

供应链多元化:公司强调与芯片产业链的紧密联系,与Macom、Semtech等多家芯片供应商建立合作关系,降低了对单一供应商的依赖。

-

上游芯片供应风险:LPO技术的核心Driver和TIA芯片目前主要依赖海外厂商,Macom、Semtech是主要供应商。如果上游芯片供应出现问题,可能影响公司产品交付能力。

-

标准竞争风险:LPO技术行业标准仍在起步阶段,技术方案尚不通用。在标准制定过程中,拥有核心专利的企业可能获得竞争优势。

-

专利摩擦风险:随着中国光模块企业市场份额持续提升,与海外竞争对手发生知识产权摩擦的可能性有所增加。中际旭创、新易盛等企业的快速崛起可能引发竞争对手的关注。

-

客户资源优质:800G LPO光模块已获得Meta Llama 4大模型训练集群独家订单,并进入特斯拉Dojo 2.0超算集群供应链。

-

产品性能领先:功耗指标处于行业领先地位,1.6T光模块功耗控制在14W以内,良率达85%。

-

技术路线完整:覆盖VCSEL/EML、硅光、薄膜铌酸锂多种技术方案,具备较强的技术应变能力。

-

成本控制能力:通过"光电协同设计"等创新方案降低光引擎尺寸40%,有助于提升产品竞争力。

-

自主研发强化:持续加大研发投入,构建自主专利体系,降低对外部技术的依赖。

-

供应链多元化:与多家芯片供应商建立合作,分散供应风险。

-

知识产权保护:采取相应的知识产权保护措施,在产品设计中进行专利规避分析。

-

技术储备充足:在LPO和AEC相关产品侧已做充分储备,具备快速响应市场需求的能力。

| 风险类型 | 风险等级 | 评价 |

|---|---|---|

| 知识产权纠纷风险 | 中等 | 行业特性决定风险存在,但公司专利布局系统化,风险可控 |

| 上游芯片供应风险 | 中等偏低 | 供应商多元化,合作关系稳定 |

| 技术替代风险 | 中等 | CPO等新技术可能带来挑战,公司已有布局 |

| 市场竞争风险 | 中等偏低 | 行业地位稳固,技术领先 |

新易盛在LPO技术领域具有较为完善的专利布局和较强的技术竞争力。公司通过持续的研发投入,构建了覆盖多种技术路线的专利体系,在800G LPO光模块领域已取得显著的市场突破。

从知识产权风险角度分析,光模块行业的专利密集特性决定了纠纷风险始终存在,但新易盛作为行业头部企业,已采取系统性的知识产权保护措施。公司在技术创新、供应链管理和客户资源等方面的优势,为其应对潜在的知识产权风险提供了较强的缓冲能力。

综合评估,新易盛的知识产权纠纷风险处于可控水平,不会对公司中长期发展构成重大障碍。投资者应持续关注行业竞争格局变化、芯片供应情况以及技术标准进展对公司经营的影响。

[0] 金灵API - 新易盛(300502.SZ)股票价格数据

[1] 财富号东方财富网 - “公司信息更新报告:业绩表现亮眼,光模块领军地位不断提升” (2025年4月29日)

[2] 今日头条 - “新易盛:800G光模块放量AI算力驱动 净利增283%领跑光通信” (2025年4月26日)

[3] 和讯网 - “IPO观察室572期:成都新易盛或陷知识产权纠纷 存汇率风险” (2026年1月29日)

[4] 新浪网 - “成都新易盛取得薄膜铌酸锂调制器用参数自动调试专利” (2025年5月1日)

[5] 证券之星 - “新易盛获得实用新型专利授权:一种应用于硅光调制光模块的收发端隔离盖板及光模块” (2025年5月2日)

[6] OFweek光通讯网 - “中际800G占半壁,新易盛LPO抢滩,光模块双雄谁主沉浮?” (2025年9月26日)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。