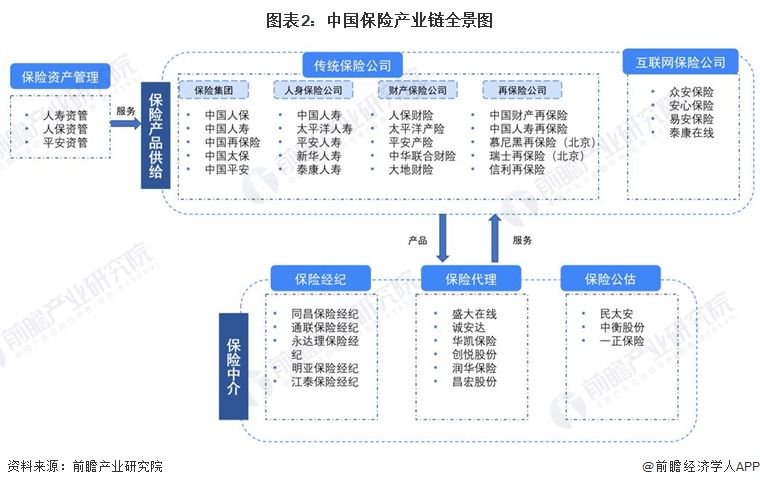

中国保险行业负债成本压力深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的最新数据和研究资料,我为您系统分析中国保险行业的负债成本压力现状及趋势。

中国保险行业正经历负债成本优化的关键窗口期。根据最新数据,监管通过

截至2026年1月,预定利率研究值已

长期低利率环境使利差损风险从潜在挑战逐步演变为现实经营压力。险企面临

核心矛盾体现在以下方面:

- 存量业务压力:此前寿险行业高定价利率产品的存量规模仍需逐年消化

- 新增业务成本:预定利率虽已下调,但2.0%的定价水平在持续走低的利率环境中仍显压力

- 投资收益承压:十年期国债收益率近期回落至**1.82%**左右[4],与负债端成本的利差空间持续收窄

2025年保险业交出亮眼成绩单:

- 原保险保费收入首次突破6万亿元大关,达到6.12万亿元,同比增长7.4%[5]

- 行业总资产达41.31万亿元,较年初增长15.06%[5]

- 保险资金运用余额达32.15万亿元,同比增长16.52%[6]

分板块来看:

- 人身险公司原保费收入4.36万亿元,同比增长8.91%[5]

- 财产险公司原保费收入1.76万亿元,同比增长3.9%[5]

- 寿险原保险保费收入3.56万亿元,同比大幅增长11.4%[5]

2025年主要上市险企净利润普遍实现较快增长:

| 公司 | 净利润同比增速(A/H股) |

|---|---|

| 中国人寿 | +48.6%(A股) |

| 新华保险 | +43.6%(A股) |

| 中国太平 | +220%(H股) |

| 众安在线 | +134.5%(H股) |

以中国人寿为例,2025年集团合并营业收入1.28万亿元,同比增长11.3%;合并投资收益4011亿元,同比增长17.6%;合并总资产8.56万亿元,同比增长14.4%[7]。新华保险前三季度归母净利润328.57亿元,同比上升58.88%[8]。

受权益市场向好影响,2025年保险公司投资收益明显改善。截至2025年9月,35家保险资管公司管理的保险资金

截至2025年三季度末,保险公司资金运用余额配置结构如下[6]:

| 资产类别 | 占比 | 年内变动(百分点) |

|---|---|---|

| 银行存款 | 7.9% | -1.1 |

| 债券 | 50.3% | +0.8 |

| 股票 | 10.0% | +2.5 |

| 证券投资基金 | 5.5% | +0.2 |

| 长期股权投资 | 7.9% | +0.2 |

| 其他资产 | 18.4% | -2.7 |

当前保险行业面临的核心挑战在于[10]:

- 长期低利率环境持续拉低固收资产收益

- 新会计准则全面实施放大资本市场波动对利润表的直接影响

- 负债端向分红、万能等浮动收益型产品转型,倒逼资产端提供更稳定且有弹性的回报

监管部门于2024年8月正式引入

2025年研究值变化轨迹:

- 1月:2.34% → 4月:2.13% → 7月:1.99% → 10月:1.90% → 2026年1月:1.89%[2]

面对负债成本压力,保险公司普遍采取以下应对策略[1]:

- 逐年化解存量高成本业务压力

- 精细化拆分并管控各项运营费用

- 动态优化资产负债匹配节奏

- 加速向分红险、万能险等浮动收益型产品转型

以招商信诺为例,通过上述举措,其负债成本已处于行业较低水平,为稳健经营筑牢了财务基础[1]。

截至2026年2月2日,保险板块估值处于历史低位[4]:

- PEV(市值/内含价值):0.65-0.86倍(2026年预期)

- PB(市净率):1.14-2.31倍

东吴证券指出,当前公募基金对保险股持仓仍然欠配,行业维持"增持"评级[4]。

- 预定利率研究值与现行上限差距仅11个基点,2026年可能不再触发下调,产品竞争力相对稳定[3]

- "开门红"表现亮眼,2026年1月79家人身险公司银保渠道新单规模保费2126亿元,同比增长27.6%[5]

- 2026年定期存款预计到期规模突破50万亿元,保险业迎来财富再配置机遇[11]

- 长端利率若持续低迷,固收类投资收益率压力难缓

- 权益市场波动可能影响当期投资收益

- Q4净利润可能受短期投资波动影响(成长板块阶段性回调)

中国保险行业负债成本压力正经历

- 短期压力趋缓:预定利率研究值与上限差距收窄,2026年调整概率下降;存量高成本业务逐步消化

- 中期仍需观察:长端利率走势是关键变量,若经济复苏带动利率修复上行,利差损压力将实质性缓解

- 长期转型深化:行业从"重规模、轻质量"向"控成本、优结构"转型的方向明确,分红险、万能险等产品占比将持续提升

对于投资者而言,当前保险板块估值处于历史低位,在负债端成本优化、资产端收益改善的双重驱动下,具备一定的配置价值。但需持续关注利率走势、权益市场波动及公司具体转型成效。

[1] 今日头条 - 招商信诺高管谈行业转型路径 (https://www.toutiao.com/article/7600586379717853711/)

[2] 搜狐 - 预定利率研究值5连降至1.89% (https://www.sohu.com/a/984425868_120185234)

[3] 今日头条 - 新一期预定利率研究值公布 (https://www.toutiao.com/article/7597991209776218662/)

[4] 腾讯网 - 东吴证券:保险负债端、资产端均持续改善 (https://new.qq.com/rain/a/20260204A01TY500)

[5] 腾讯网 - 保费收入首超6万亿元 (https://new.qq.com/rain/a/20260204A06KVK00)

[6] 腾讯网 - "寿险头雁"国寿内部报告 (https://new.qq.com/rain/a/20260114A03TPU00)

[7] 今日头条 - 中国人寿集团2025年业绩 (https://www.toutiao.com/article/7600755006917689898/)

[8] 搜狐 - 新华保险2025年三季报 (https://www.sohu.com/a/984167381_121319643)

[9] 新浪财经 - 险资规模突破40万亿 (https://finance.sina.com.cn/jjxw/2026-02-05/doc-inhkuimi2879415.shtml)

[10] 和讯网 - 2026年保险公司工作会议 (http://insurance.hexun.com/2026-02-06/223411147.html)

[11] 东方财富网 - 天量存款面临到期再配置 (http://finance.eastmoney.com/a/202602073644660631.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。