光模块行业需求增长持续性深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集的权威数据和市场研究资料,我将为您提供一份

根据市场研究机构Cignal AI的最新报告,2025年光器件市场营收创历史新高,数通板块营收预计

- 2025年第三季度,400G及以上速率的数通光模块出货量首次突破1000万只,营收超过50亿美元[1]

- 2025年全年,400G及以上高速数通光模块总出货量预计达到4200万只,主要由800G增长带动[1]

- 800G模块2025年出货预期上调至超过2000万只[1]

高盛在2026年1月发布的深度研报中,将2026年全球光模块市场规模(TAM)上调

| 产品类型 | 2026年出货量 | 2027年出货量 | 增长趋势 |

|---|---|---|---|

| 800G | 3822万只 | - | 持续增长 |

| 1.6T | 1417万只 | 4186万只 | 爆发式增长,2027年反超800G |

| 1.6T CPO | 500万只+ | - | 新兴市场 |

光模块作为数据中心与AI服务器的**“数据动脉”**,其需求与AI算力基础设施建设高度绑定:

-

北美云厂商资本开支大幅增长

- 亚马逊、谷歌、微软、Meta 2026年资本开支合计预计达6600亿美元,同比大幅增长60%[3]

- 主要投向AI算力建设,其中AI基础设施投资占比超60%

- GPU/TPU/ASIC等算力芯片2026年持续放量

- 亚马逊、谷歌、微软、Meta 2026年资本开支合计预计达

-

芯片平台多元化拉动需求

- 英伟达GB300、Vera Rubin等新一代芯片加速迭代商用

- 各大云厂商自研ASIC芯片(如微软Maia 200)加速落地

- 100kW+高功率机柜成为常态,推动液冷与光互联协同发展

- 已成为全球大型云厂商建设AI算力集群的主流选择[4]

- 2025年全球800G光模块出货量达1800万只,渗透率超30%[5]

- 2026年预计出货3822万只,仍保持市场主导地位

- 2025年出货量约200万只,处于技术验证和小批量量产阶段[4]

- 2026年预计出货量达1417万只,同比增长5倍[2]

- 2027年预计增至4186万只,将反超800G成为市场主流[2]

LightCounting预计,随着头部客户转向硅光方案,

被誉为光模块"易中天"组合的三大龙头公司——中际旭创、新易盛、天孚通信,2025年均交出了超市场预期的"强增长"答卷:

| 公司 | 归母净利润(亿元) | 同比增速 | 业绩亮点 |

|---|---|---|---|

中际旭创(300308) |

98-118 | 89.5%-128.2% | 800G出货量持续领跑,1.6T进入验证阶段 |

新易盛(300502) |

94-99 | 231.2%-248.9% | 增速远超行业平均,产品结构持续升级 |

天孚通信(300394) |

18.81-21.5 | 40%-60% | 受益于光器件需求,降本增效显著 |

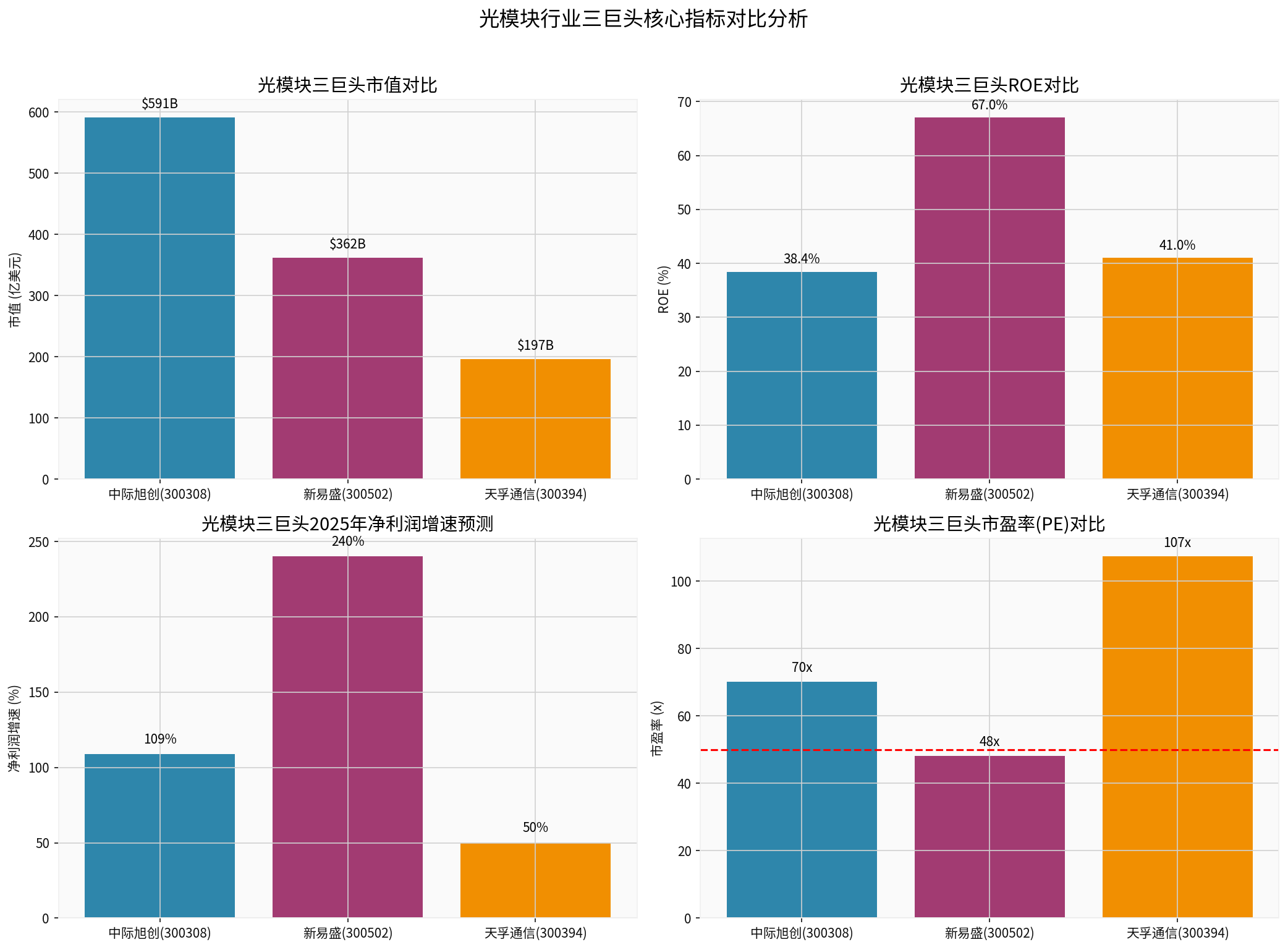

| 指标 | 中际旭创 | 新易盛 | 天孚通信 |

|---|---|---|---|

市值(亿美元) |

591.12 | 361.88 | 196.66 |

市盈率(PE) |

70.17x | 48.11x | 107.32x |

ROE(%) |

38.41% | 67.02% |

40.99% |

净利润率(%) |

27.10% | 37.55% |

38.37% |

毛利率(%) |

43% | 41.66% | 43.91% |

- 新易盛展现出最强的盈利能力和成长性,ROE高达67.02%,净利润增速达240%

- 中际旭创作为行业龙头,规模最大,技术布局最全面

- 天孚通信估值最高(107x),市场给予其技术领先地位溢价

- 订单可见度高:客户提前锁定产能,1.6T模块需求强劲[8]

- 产品规格迭代:800G规模化部署持续,1.6T加速导入

- 芯片供应瓶颈:EML和CW激光器芯片短缺将制约市场增长直至2026年底[6],反而延长景气周期

- 可插拔仍是主流:花旗与中际旭创电话会议确认,可插拔光模块仍是2026-2027年主流,CPO大规模部署尚未启动[8]

-

CPO(共封装光学)渗透加速:

- LightCounting预计CPO技术从800G和1.6T端口开始,在2026-2027年开始规模上量[6]

- 到2029年,800G/1.6T/3.2T CPO渗透率预计分别达2.9%/9.5%/50.6%[6]

- 英伟达计划2026年上半年部署IB CPO系统,以太网CPO产品计划2026年下半年出货[9]

-

空芯光纤(HCF):北美科技公司(微软、亚马逊、诺基亚)加速布局,提升数据中心互联性能[10]

- CPO将硅光引擎和ASIC芯片一起封装,完全替代传统可插拔光模块[8]

- 虽然大规模部署尚未启动,但中长期可能改变行业格局

- 头部厂商需积极布局CPO技术,否则面临被替代风险

-

价格博弈开始出现:

- 1.6T凭借高壁垒实现毛利率显著溢价(头部厂商>50%)

- 中游竞争加剧,二线厂商因良率不足被迫出局

- 头部厂商面临客户的压价诉求,毛利不再呈线性走高[11]

-

市场份额竞争:

- 在800G光模块出货量方面,旭创科技保持领先,但与新易盛、Coherent及英伟达的差距正在缩小[1]

-

汇率波动:美元汇率持续下跌给出口导向型企业带来汇兑损失

- 中际旭创2025年因美元汇率下跌产生约2.7亿元汇兑损失[7]

- 中际旭创2025年因美元汇率下跌产生约

-

地缘政治:供应链安全和出口管制政策不确定性

-

估值压力:当前板块估值已处于历史高位,市场对增长可持续性存疑

- 三季度财报后股价双跌反映市场对增长质量的重新审视[12]

- 原材料短缺:光电芯片甚至PCB板都存在阶段性短缺

- 存货上升风险:头部厂商存货大幅增长,需关注库存消化情况

- 产能扩张:供应商积极扩充产能,可能导致未来产能过剩

光模块行业作为AI算力基础设施的核心组件,受益于全球AI基础设施建设的高速增长,2026-2027年需求增长

| 公司 | 投资逻辑 | 风险提示 |

|---|---|---|

中际旭创(300308) |

行业绝对龙头,技术覆盖全面(CPO/MPO/可插拔),客户绑定能力强 | 估值较高,增长弹性减弱 |

新易盛(300502) |

业绩弹性最大,硅光布局领先,成本控制能力强 | 产能扩张压力,客户集中度 |

天孚通信(300394) |

上游器件龙头,受益于技术迭代,估值溢价合理 | 技术路线选择风险 |

-

需求持续性:2026-2027年光模块行业需求增长高度确定,主要受AI算力建设和产品技术迭代双重驱动

-

增长质量:龙头企业盈利能力突出(ROE 40%-67%,净利率 27%-38%),现金流状况健康

-

风险提示:需关注CPO新技术对传统光模块的替代风险、价格竞争加剧、估值回调压力

-

投资策略:建议重点配置技术领先、绑定海外核心客户、具有硅光和CPO布局的龙头公司

[1] 腾讯网 - “机构:2025年数通光模块市场超过180亿美元” (https://new.qq.com/rain/a/20260126A02PPI00)

[2] 今日头条 - “高盛上调2026-2027全球光模块需求预测深度分析报告” (https://www.toutiao.com/article/7602238863734145588/)

[3] 新浪财经 - “通信行业点评报告:当前时点如何看光模块/CPO/NPO投资机会” (http://stock.finance.sina.com.cn/stock/go.php/vReport_Show/kind/search/rptid/823869836241/index.phtml)

[4] 新浪网 - “光模块行业迎高景气周期 供应链与技术成竞争关键” (https://k.sina.com.cn/article_7857201856_1d45362c0019026rtw.html)

[5] 澎湃新闻 - “增长607%!光通信企业赚翻了” (https://www.thepaper.cn/newsDetail_forward_32557052)

[6] 腾讯网 - “CPO技术迎爆发期!天弘中证全指通信设备指数基金” (https://new.qq.com/rain/a/20260206A05MQF00)

[7] 腾讯网 - “业绩爆炸!'易中天’总市值逼近1.4万亿大关” (https://new.qq.com/rain/a/20260202A02J6700)

[8] 今日头条 - “光模块最大的风险就是新技术的影响” (https://www.toutiao.com/w/1856195205227520/)

[9] 新浪财经 - “通信行业周报:北美云厂商业绩超预期 关注CPO及产业链公司投资机会” (http://stock.finance.sina.com.cn/stock/go.php/vReport_Show/kind/search/rptid/823890120257/index.phtml)

[10] ima.qq.com - “光通信与光模块核心逻辑” (https://ima.qq.com/share/#/knowledge-base-chat/XkPqUtjbh)

[11] 今日头条 - “AI基建三剑客终极抉择!PCB、光模块、液冷” (https://www.toutiao.com/article/7601599432542388770/)

[12] 新浪网 - “光模块双雄:高增长审美疲劳,泡沫化估值受到挑战” (https://k.sina.com.cn/article_7857201856_1d45362c0019026rty.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。