VR/AR行业渗透率提升速度深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

根据最新的行业研究报告和市场数据,我将为您详细分析VR/AR行业的渗透率提升速度。

根据IDC最新数据,2024年AR/VR头戴式设备的全球出货量实现了10%的增长,在连续两年下滑后成功恢复增长势头[1]。然而,当前市场渗透率仍处于较低水平:全球活跃VR用户约为4500万,家庭普及率仅为3%,这一数字远低于智能手机超过80%的普及率[2]。

从市场规模来看,2024年中国AR/VR市场IT相关支出规模约为21.3亿美元,预计到2026年将增至130.8亿美元,成为全球第二大单一国家市场[3]。其中,AR支出规模将以49.0%的五年复合年均增长率(CAGR)快速增长,VR支出规模则以41.5%的CAGR保持稳定增长[3]。

消费级市场呈现明显的分层发展态势。高端产品聚焦8K分辨率与轻量化设计,单价已下探至2000元人民币区间;入门级设备通过运营商合约模式捆绑销售,年出货量增幅达65%[4]。游戏仍为核心应用场景,但社交、健身、教育三大领域增速超过120%,其中VR健身环产品用户留存率突破70%,形成稳定订阅收入模式[4]。

企业级应用渗透率显著高于消费端。根据工信部数据,2024年已有超过60%的头部制造企业部署了AR/VR解决方案,预计到2030年该比例将突破85%[5]。具体到各细分领域:

- 工业培训领域:渗透率已升至28%,汽车制造与能源行业占据60%的采购份额[4]

- 医疗健康领域:渗透率高达38%,VR手术模拟系统已进入三甲医院采购目录,单套报价超百万元[4][5]

- 教育培训领域:依托"教育数字化战略"政策红利,VR沉浸式课堂与AR互动教具在K12及职业教育中快速普及[5]

中国市场的增速领先全球。预计2024至2029年间,中国AR/VR市场将以41.1%的复合年均增长率持续快速增长,在全球九大区域中增速居首[6]。到2029年,中国市场的总投资规模预计将超过105亿美元,占全球市场比重的26.5%,市场规模仅次于美国[6]。

全球市场格局方面,Meta公司继续占据主导地位,2024年全年占据74.6%的市场份额,其次是苹果(5.2%)、索尼(4.3%)、字节跳动-PICO(4.1%)、XREAL(3.3%)位列市场前五[1]。

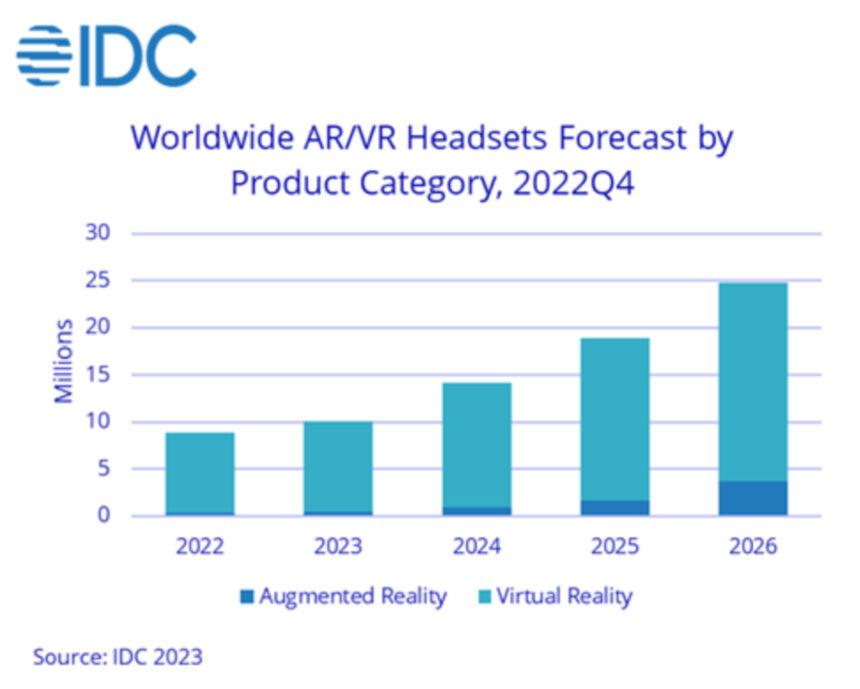

IDC预测,2025年AR/VR设备市场将短暂放缓12%,但2026年将出现强劲反弹,增长率预计达到87%,销量将超过2021年大流行期间的峰值1120万台[1]。预计在2025年至2029年期间,整个行业的复合年增长率(CAGR)将达到38.6%[1]。

从长期趋势来看,VR/MR装置的出货量预计在2030年将达到3730万台,2023年至2030年间的年复合成长率为23%[3]。中国AR/VR市场规模有望从2024年的约400亿元人民币跃升至2030年的超过2000亿元,年均复合增长率超过30%[7]。

-

政策驱动:中国"十四五"数字经济规划将VR列为新一代信息技术融合重点,多地政府专项补贴推动B端采购量增长40%以上[4]

-

技术迭代:5G、人工智能等技术的不断成熟推动AR/VR向更加多元化和智能化方向发展[3]

-

成本下降:消费级设备价格集中在200-500美元区间,入门级设备通过运营商合约模式进一步降低使用门槛[2]

-

应用场景拓展:除游戏娱乐外,VR/AR已广泛应用于医疗健康、教育培训、生产制造等领域[5]

尽管增长前景乐观,但行业仍面临一些核心瓶颈:

- 硬件限制:主流设备重量300-500g,多数设备分辨率在4K以下,交互延迟普遍在15-20ms[2]

- 内容生态缺口:优质内容供给仍不足以支撑大规模用户增长[2]

- 芯片依赖:中国厂商在光学模组与显示面板环节市占率提升至45%,但芯片仍依赖进口[4]

VR/AR行业正处于从早期采用者向早期大众市场过渡的关键阶段。企业级应用渗透率显著高于消费端,工业培训、医疗健康、教育培训等领域表现尤为突出。中国市场增速领先全球,预计将以超过40%的复合年均增长率持续发展。随着技术成熟、成本下降和应用生态完善,行业渗透率有望在未来五年内实现显著提升。

[1] VR陀螺 - “IDC:2025年AR/VR设备市场增长放缓12%,2026年将出现反弹” (https://www.vrtuoluo.cn/542362.html)

[2] CSDN博客 - “VR普及时间预测与技术发展路径分析” (https://blog.csdn.net/2502_90516142/article/details/145794050)

[3] 原创力文档 - “2025-2030中国AR和VR软件行业市场现状供需分析及投资评估规划分析研究报告” (https://max.book118.com/html/2025/0321/6225121211011100.shtm)

[4] IIM信息 - “VR行业市场前景报告(2025年)” (https://www.iim.net.cn/2304/view-19676-1.html)

[5] 豆丁网 - “2025至2030中国ARVR技术应用场景拓展与市场接受度研究报告” (https://www.docin.com/touch_new/preview_new.do?id=4918186492)

[6] 中关村在线 - “全球AR/VR市场五年增长预测” (https://ai.zol.com.cn/983/9830173.html)

[7] 豆丁网 - “2025至2030中国ARVR技术应用场景与市场发展前景研究报告” (https://www.docin.com/touch_new/preview_new.do?id=4918317954)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。