卫星互联网产业链投资机会深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上信息,我现在为您提供

卫星互联网被业界称为"无线连接的第三次技术革命",是构建6G时代空天地一体化网络的核心基础设施[1]。与地面通信网络仅能覆盖20%陆地面积和5%海洋区域不同,卫星互联网能够实现全球无缝覆盖,在应急通信、智能驾驶、偏远地区网络覆盖等领域具有不可替代的优势[3]。

从战略层面看,低轨卫星轨道资源和频段资源具有"先登先占"的国际规则属性。根据国际电信联盟(ITU)规定,到2029年地球近地轨道将部署约57,000颗低轨卫星,轨位可用空间将所剩无几[1]。这使得卫星互联网建设不仅关乎商业价值,更涉及国家空间权益和网络安全战略。

| 年份 | 市场规模 | 同比增速 | 备注 |

|---|---|---|---|

| 2025年 | 7,000亿美元 | 基准年 | 较2022年翻倍增长[2] |

| 2030年 | 1.1-1.5万亿美元 | 12-15%年均增速[2] | 复合增长约12% |

| 2035年 | 1.8万亿美元 | 持续增长[2] | 6G商用推动 |

- 2030年卫星互联网市场规模:超过500亿美元[5]

- 智能驾驶相关市场:超过3,000亿美元[5]

中国商业航天市场表现尤为突出,2025年市场规模突破

| 项目 | 数据 |

|---|---|

| 2025年商业航天市场规模 | 2.8万亿元人民币[2] |

| 2030年低轨卫星互联网市场份额目标 | 全球15%[2] |

| 2026年星座卫星发射数量 | 有望进一步加速增长[1] |

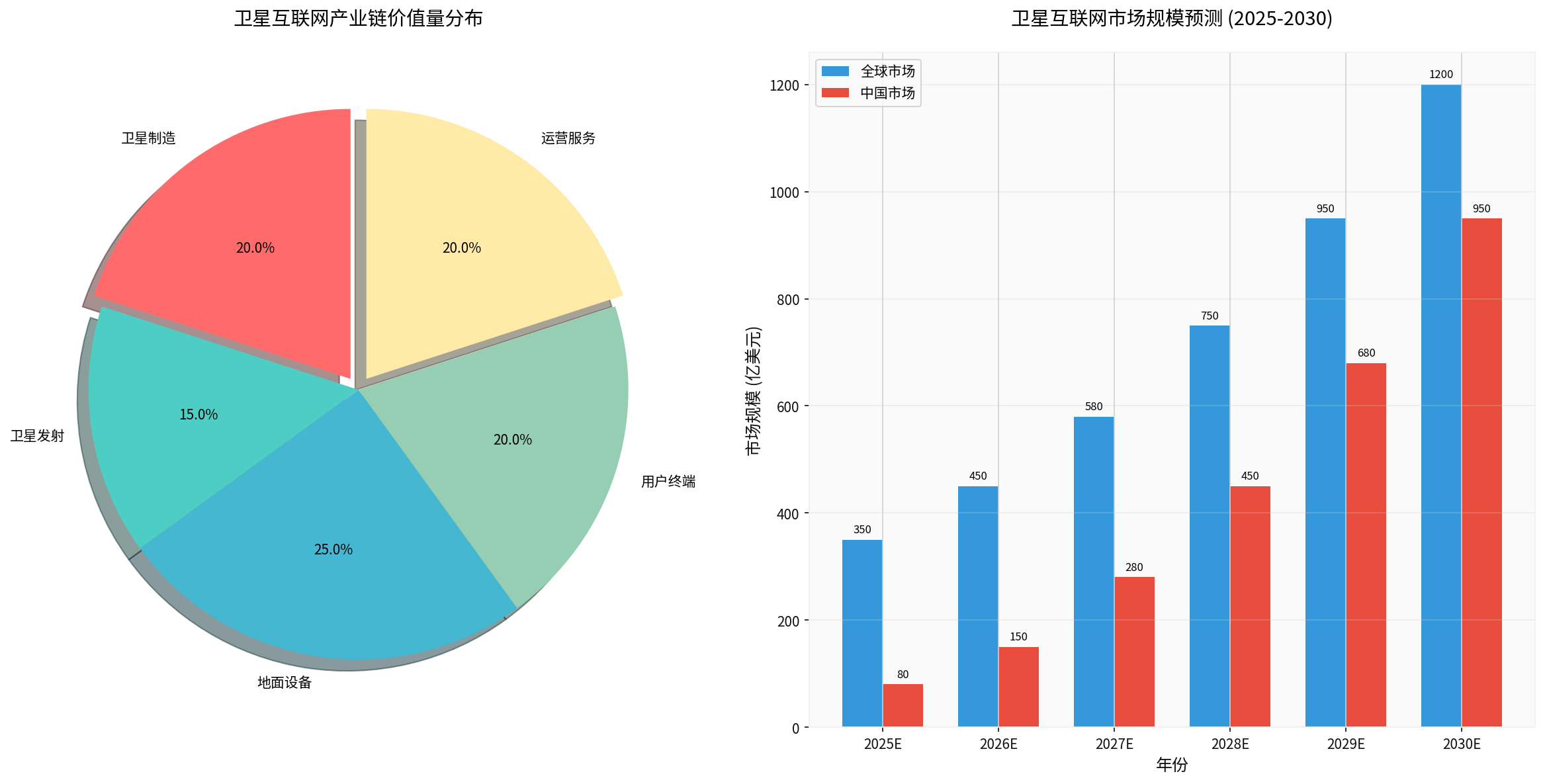

卫星互联网产业链可分为

| 环节 | 价值量占比 | 核心环节 | 主要上市公司 |

|---|---|---|---|

| 地面设备 | 25% | 信关站、测控站、网络运营中心 | 通宇通讯、烽火通信、航天电子 |

| 用户终端 | 20% | 相控阵天线、卫星通信终端 | 信维通信、通宇通讯 |

| 卫星制造 | 20% | 卫星平台、载荷、元器件 | 中国卫星、国光电气、天银机电 |

| 卫星发射 | 15% | 运载火箭、发射服务 | 蓝箭航天、星际荣耀、中科宇航 |

| 运营服务 | 20% | 卫星通信服务、增值服务 | 中国卫通、中国卫星 |

- 光威复材(300699):高强高模碳纤维是卫星结构件核心材料,2023年营收占比12.39%[1]

- 瑞华泰(688323):PI/CPI薄膜已获头部商业航天企业应用[1]

- 蓝思科技(300433):航天级UTG光伏封装解决方案已向SpaceX送样,仅卫星互联网规划需求对应的UTG玻璃市场空间已超2,000亿元[1]

- 斯瑞新材(688102):液体火箭发动机推力室内壁独家供应商,2025年8月启动产业化项目[1]

- 西部材料(002149):钛合金等材料用于火箭箭体结构件[1]

- 国光电气(688776):霍尔电推进器核心部件批量供应,深度参与GW星座、千帆星座建设[7]

- 中国卫星(600118):卫星制造龙头,承担国家低轨卫星互联网建设任务[8]

- 中科星图(688568):卫星数据处理与应用[8]

- 蓝箭航天:科创板IPO获受理,朱雀三号可重复使用液氧甲烷运载火箭中标垣信卫星"一箭18星"项目[9]

- 星际荣耀:可重复使用火箭技术研发[8]

- 中科宇航:力箭系列运载火箭[8]

- 通宇通讯(002792):星链地面终端MacroWiFi天线模组,Ka/Ku双频相控阵技术成熟,全球市占率较高[10]

- 信维通信(300136):为北美卫星通信大客户提供地面终端高频连接器,拓展相控阵天线模组业务[10]

- 航天电子(600879):卫星导航与测控设备[8]

- 中国卫通(601698):卫星通信运营龙头[8]

- 震有科技(688418):卫星互联网领域收入占比约7.15%[11]

| 星座 | 国家 | 规划卫星数 | 当前状态 | 市场份额 |

|---|---|---|---|---|

| Starlink | 美国 | 约42,000颗 | 在轨超9,000颗[1] | 2025年全球占比45%[2] |

| GW星座 | 中国 | 约13,000颗 | 已发射136颗[9] | 2030年目标15%[2] |

| 千帆星座 | 中国 | 15,000颗 | 已发射108颗[12] | 建设中 |

| OneWeb | 英国/印度 | 648颗 | 初期组网完成 | - |

- 规划发射超20,000颗卫星,构建覆盖全球的"天地一体"通信网络[2]

- 已完成17次发射,136颗卫星在轨运行[9]

- 2026-2030年计划部署1.3万颗低轨卫星[6]

- 规划15,000颗卫星,已完成6次"一箭18星"发射[12]

- 2026年目标:完成324颗卫星累计在轨[12]

- 年内有望送216颗卫星上天,发射次数或达12次[12]

-

6G时代空天地一体化网络

- 实现全球无缝覆盖与毫秒级延迟

- 低轨卫星凭借毫秒级低时延、广域覆盖优势,成为构建天地一体通信网络的关键[13]

-

星上智能计算

- 集成AI芯片实现边缘计算与自主决策[5]

- 卫星通信从"中继转发"向"边缘计算"演进

-

高通量卫星技术

- 传统卫星带宽有限,高通量卫星成为支撑6G海量数据传输的核心能力[13]

- Ku/Ka/Q/V等多频段协同应用

| 技术领域 | 现状 | 突破方向 | 市场规模 |

|---|---|---|---|

| 相控阵天线 | 机械式天线切换成功率低 | 低轨卫星快速跟踪技术 | 用户终端核心器件 |

| 卫星批产 | 单星生产周期长 | 脉动生产线、智能化制造 | 卫星制造环节 |

| 可回收火箭 | 猎鹰9号已成熟 | 朱雀三号、天龙二号等 | 发射成本降低70% |

| 星间激光通信 | 试验阶段 | 高速星间链路 | 带宽提升10倍以上 |

- 卫星互联网纳入"新基建"范畴[13]

- "十五五"时期,商业航天成为推动新质生产力的重要引擎[1]

- 低轨星座需按ITU规则在2039年前完成部署,发射需求刚性[1]

- 中国商业火箭发射服务市场规模将由2025年102.6亿元提升至2030年473.9亿元,CAGR约35.8%[1]

- 发动机(54%)与箭体结构(24%)合计价值量占比达78%[1]

- 卫星互联网从概念走向规模化应用[14]

- 地面终端是核心配套环节,国内企业较早切入产业链[10]

| 产业链环节 | 核心标的 | 投资亮点 | 风险提示 |

|---|---|---|---|

| 卫星制造 | 中国卫星、航天电器 | 国家队背景,技术壁垒高 | 订单周期波动 |

| 卫星发射 | 蓝箭航天(待上市) | 可重复使用火箭中标 | 发射失败风险 |

| 地面设备 | 通宇通讯、信维通信 | 成熟技术产品,海外市场 | 毛利率承压 |

| 元器件 | 国光电气、天银机电 | 深度参与GW/千帆星座 | 市场规模有限 |

| 运营服务 | 中国卫通 | 卫星通信运营龙头 | 资本开支大 |

| 风险类型 | 具体表现 | 应对建议 |

|---|---|---|

| 商业化进程不确定性 | 从资质申报到市场应用需一定周期[11] | 关注订单落地进度 |

| 技术迭代风险 | 技术路线可能发生重大变化 | 布局核心技术企业 |

| 市场竞争风险 | SpaceX领先优势明显 | 关注差异化竞争企业 |

| 政策监管风险 | 频谱资源、国际规则变化 | 跟踪政策动态 |

| 盈利能力风险 | 行业尚处初期投入阶段[11] | 关注现金流健康企业 |

2026年是卫星互联网产业链

- 发射密度提升:2026年我国星座卫星发射数量有望进一步加速增长[1]

- 产业链成熟度提升:民营火箭公司深入参与,成为国家队有效补充[1]

- 商业化应用突破:卫星互联网与人形机器人、手机实时互联已实现[6]

- 受益于星座密集组网带来的批量化需求

- 关注技术壁垒高、国产替代空间大的细分领域

- 随着卫星组网完成,终端设备需求将快速放量

- 相控阵天线、卫星通信终端是核心增长点

- 6G商用将推动卫星互联网全面普及

- 智能驾驶、应急通信、海事应用等场景爆发

- 易方达中证卫星产业ETF(563530):精准覆盖卫星产业全链条,兼顾短期弹性与长期潜力[15]

卫星互联网产业链正处于

- 市场规模确定性高:全球商业航天市场保持25%以上复合增长,中国市场增速更快

- 产业链价值量明确:地面设备(25%)与卫星制造(20%)是最大价值环节

- 投资窗口明确:2026年发射密度提升,产业链订单将密集落地

- 风险需关注:商业化进程、技术迭代、市场竞争等因素

[1] 腾讯网 - "卫星互联网"是无线连接的第三次技术革命 (https://new.qq.com/rain/a/20260121A04YK100)

[2] 今日头条 - 2026-2030年全球商业航天市场格局 (https://www.toutiao.com/article/7602164313368969734/)

[3] 搜狐 - 商业航天及卫星通信基础知识 (https://www.sohu.com/a/978912120_121973862)

[4] 腾讯网 - SpaceX计划推出手机 (https://new.qq.com/rain/a/20260205A077TG00)

[5] 搜狐 - 商业航天及卫星通信基础知识 (https://www.sohu.com/a/978912120_121973862)

[6] CSDN - 2026年产业红利叠加产品优势凸显 (https://blog.csdn.net/xixixi7777/article/details/157394688)

[7] 腾讯网 - 国光电气深度参与星网GW星座 (https://new.qq.com/rain/a/20260121A04RVS00)

[8] 金融界 - 卫星互联网板块表现活跃 (https://stock.jrj.com.cn/2026/01/12102755014740.shtml)

[9] 搜狐 - 蓝箭航天IPO获受理 (https://www.sohu.com/a/975893960_362225)

[10] 今日头条 - SpaceX一旦上市国内这12家公司最受益 (https://www.toutiao.com/article/7603413192693350964/)

[11] 腾讯网 - 震有科技提示卫星互联网概念风险 (https://new.qq.com/rain/a/20260112A06Q7300)

[12] 腾讯网 - 千帆星座年内或送216颗卫星上天 (https://new.qq.com/rain/a/20260122A01ZH700)

[13] 今日头条 - 通信卫星行业深度报告 (https://www.toutiao.com/article/7597776360085488162/)

[14] 通信世界网 - 卫星互联网产业加速发展 (http://www.cww.net.cn/article?id=589140)

[15] 证券之星 - 卫星ETF易方达长期配置价值凸显 (http://stock.stockstar.com/IG2026020700005346.shtml)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。