特变电工(600089.SS)资本结构变化趋势分析

#capital_structure #solvency_analysis #financial_metrics #tbea #chinese_a_shares #electrical_equipment #manufacturing #investment_analysis

中性

A股市场

2026年2月10日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600089

--

600089

--

特变电工(600089.SS)资本结构变化趋势分析

分析期间:

2020年 - 2024年

一、重要概念说明

首先需要明确:

资本充足率(Capital Adequacy Ratio, CAR)是银行业专用监管指标

,用于衡量银行资本金对风险加权资产的覆盖程度[0]。特变电工作为工业企业(电气设备制造),没有传统意义上的"资本充足率"指标。投资者应关注以下资本结构相关指标作为替代分析工具[0]。

二、核心资本结构指标变化趋势

1. 资产负债率

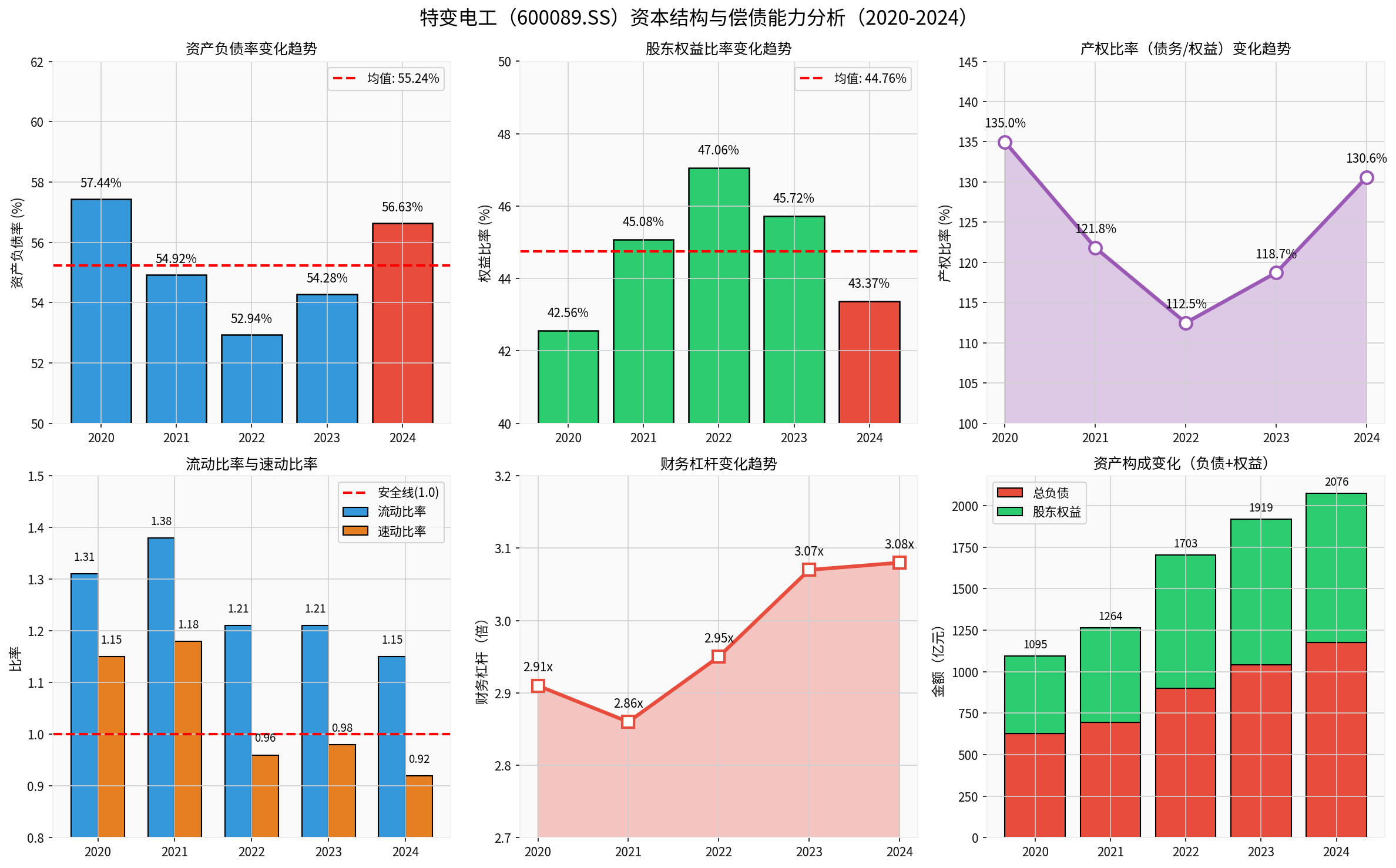

| 年份 | 总资产(亿元) | 总负债(亿元) | 资产负债率(%) | 同比变化 |

|---|---|---|---|---|

| 2020 | 1,094.94 | 628.98 | 57.44% |

- |

| 2021 | 1,263.58 | 693.94 | 54.92% |

-2.53pct |

| 2022 | 1,703.34 | 901.74 | 52.94% |

-1.98pct |

| 2023 | 1,918.98 | 1,041.66 | 54.28% |

+1.34pct |

| 2024 | 2,076.23 | 1,175.80 | 56.63% |

+2.35pct |

趋势特征:

- 2020-2022年(优化期):资产负债率从57.44%持续下降至52.94%,累计下降4.50个百分点,表明公司在此期间积极优化资本结构、降低财务风险[0]。

- 2023-2024年(扩张期):资产负债率从52.94%反弹上升至56.63%,累计上升3.69个百分点,主要受业务扩张和新能源项目投资加大影响[0]。

2. 股东权益比率

| 年份 | 股东权益(亿元) | 权益比率(%) | 同比变化 |

|---|---|---|---|

| 2020 | 465.97 | 42.56% | - |

| 2021 | 569.64 | 45.08% | +2.53pct |

| 2022 | 801.60 | 47.06% | +1.98pct |

| 2023 | 877.32 | 45.72% | -1.34pct |

| 2024 | 900.43 | 43.37% | -2.35pct |

权益比率与资产负债率呈反向变动关系,2022年达到峰值47.06%后回落[0]。

3. 产权比率(债务/权益比)

| 年份 | 产权比率(%) | 趋势判断 |

|---|---|---|

| 2020 | 134.98% | 较高 |

| 2021 | 121.82% | 下降 |

| 2022 | 112.49% |

最佳 |

| 2023 | 118.73% | 回升 |

| 2024 | 130.58% | 偏高 |

产权比率在2022年达到最佳水平(112.49%),2024年回升至130.58%[0]。

三、偿债能力指标分析

1. 流动性比率

| 年份 | 流动比率 | 速动比率 | 现金比率(%) |

|---|---|---|---|

| 2020 | 1.31 | 1.15 | 54.26% |

| 2021 | 1.38 | 1.18 | 48.51% |

| 2022 | 1.21 | 0.96 | 30.54% |

| 2023 | 1.21 | 0.98 | 41.00% |

| 2024 | 1.15 | 0.92 | 39.52% |

分析结论:

- 流动比率:从2020年的1.31下降至2024年的1.15,2021年达到峰值1.38后持续下滑[0]

- 速动比率:从2020年的1.15下降至2024年的0.92,2022年起低于1.0,存货占比提高[0]

- 现金比率:呈波动下降趋势(54.26%→39.52%),现金类资产对短期债务覆盖能力减弱[0]

2. 财务杠杆

| 年份 | 财务杠杆(倍) | 债务资产比(%) | 总债务(亿元) |

|---|---|---|---|

| 2020 | 2.91 | 27.78% | 304.14 |

| 2021 | 2.86 | 23.28% | 294.18 |

| 2022 | 2.95 | 20.04% | 341.35 |

| 2023 | 3.07 | 19.04% | 365.40 |

| 2024 | 3.08 | 17.72% | 367.99 |

财务杠杆从2020年的2.91倍上升至2024年的3.08倍,表明股东权益乘数提高,负债经营程度有所加深,但整体仍处于制造业合理水平(约3倍左右)[0]。

四、可视化分析

图表说明:

上图展示了特变电工2020-2024年资本结构与偿债能力的变化趋势,包括资产负债率、权益比率、产权比率、流动比率、速动比率、财务杠杆及资产构成等多个维度的可视化分析[0]。

五、综合评估与投资建议

1. 整体财务风险评估

| 指标 | 当前值 | 风险判断 | 行业对比 |

|---|---|---|---|

| 资产负债率 | 56.63% | 中等 | 行业中位数(55-60%) |

| 流动比率 | 1.15 | 良好 | 高于安全线1.0 |

| 速动比率 | 0.92 | 偏低 | 需关注存货管理 |

| 财务杠杆 | 3.08倍 | 合理 | 制造业正常范围 |

综合判断:整体财务风险为中等偏低水平

[0]

2. 发展趋势预判

积极因素:

- 2020-2022年成功优化资本结构

- 总资产规模持续增长(2020年1,095亿→2024年2,076亿)

- 债务资产比持续下降(27.78%→17.72%)

关注风险:

- 2023-2024年资产负债率反弹上升[0]

- 速动比率低于1.0,流动性质量下降[0]

- 存货占比提高可能影响资金周转效率[0]

3. 投资建议

- 短期(1-2季度):关注一季报现金流状况,若经营性现金流持续改善,可适度乐观

- 中期(1-2年):若新能源业务扩张顺利,负债率可能继续小幅上升,但仍在可控范围

- 长期:需关注政府补贴政策变化、电网投资周期及原材料价格波动对资本结构的影响

六、参考文献

[0] 金灵AI金融数据库 - 特变电工(600089.SS)财务数据与资产负债表(2020-2024年)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600089

--

600089

--