中国铝业全产业链布局对毛利率提升的效果分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我将为您提供一份详尽的分析报告。

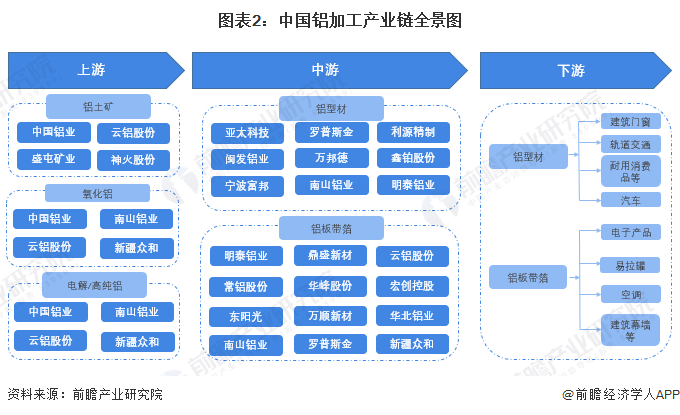

中国铝业股份有限公司(股票代码:601600.SH/2600.HK)作为全球最大的氧化铝和原铝生产商,已构建起覆盖铝土矿开采、氧化铝生产、电解铝冶炼到高端铝材加工的完整全产业链体系[1][3]。截至2025年,公司市值达2220亿元人民币,稳居国内铝行业龙头地位。

| 产业链环节 | 业务内容 | 2024年毛利率 |

|---|---|---|

铝土矿 |

勘探、开采 | 资源自给率提升 |

氧化铝 |

氧化铝生产销售 | 26.40% |

原铝 |

电解铝冶炼 | 10.31% |

能源 |

自备电厂、水电 | 28.35% |

铝加工 |

高端铝材制造 | 产品附加值提升 |

根据最新财务数据,中国铝业2024年毛利率达到

| 财务指标 | 2023年 | 2024年 | 同比变化 |

|---|---|---|---|

| 毛利率 | 12.88% | 15.75% | +22.36% |

| 净利率 | 5.58% | 8.18% | +46.72% |

| ROE | 约14% | 19.77% | 大幅提升 |

从主营业务构成来看,铝行业贡献了96.33%的收入,其中[4]:

- 氧化铝板块:主营利润195.34亿元,毛利率26.40%(最高)

- 原铝板块:主营利润140.57亿元,毛利率10.31%

- 能源板块:毛利率高达28.35%,显示资源整合的协同效应

电解铝生产成本结构中,

- 自供氧化铝:自有铝土矿资源转化为氧化铝,大幅降低原材料采购成本

- 抵御价格波动:2024年氧化铝现货均价从年初3265元/吨暴涨至11月的5702元/吨,又在2025年2月回落至3387元/吨[6],全产业链布局有效对冲了价格剧烈波动风险

- 内部转移定价:上下游联动,平滑整体盈利波动

电力成本占电解铝生产成本的

- 布局云南、广西等水电资源丰富地区

- 自备电厂建设降低用电成本

- 政策套利获取低成本电力指标

以云铝股份(全资子公司)为例,其2024年净利润同比暴增112%,

| 行业指标 | 数据 |

|---|---|

| 国家设定电解铝产能天花板 | 4500万吨 |

| 2023年建成产能 | 4474万吨 |

| 利用率 | 96% |

| 中国铝业行业地位 | 全球第一大氧化铝/原铝生产商 |

产能天花板政策限制了行业供给,使头部企业充分享受规模效应,产能利用率高达96%显著摊薄了固定成本[7]。

| 因素 | 影响分析 |

|---|---|

| 全产业链协同 | 原材料、能源自给率提升,降低采购风险 |

| 水电布局 | 云南、广西水电资源成本优势显著 |

| 产能集中度 | 供给侧改革利好头部企业 |

| 产品结构升级 | 高端铝材提升附加值 |

| 风险类型 | 具体内容 |

|---|---|

| 铝价波动 | 铝价若跌破成本线将压缩毛利空间 |

| 氧化铝价格 | 2025年全球新增产能1030万吨,可能压制价格[7] |

| 政策风险 | 能耗双控、水电指标政策变化 |

| 汇率风险 | 进出口业务涉及外汇结算 |

-

成本控制优势:通过自有铝土矿和氧化铝产能,内部消化40%-50%的原材料成本,降低采购风险和对外部供应商的依赖

-

价格波动对冲:上下游联动机制有效平抑单一产品价格剧烈波动对整体盈利的影响

-

资源协同效应:能源板块28.35%的毛利率显示水电+自备电厂布局的显著成本优势

-

盈利能力验证:2024年毛利率15.75%、净利率8.18%的数据证明了全产业链战略的有效性

| 指标 | 数据 |

|---|---|

| 当前股价 | $13.05 |

| 1年涨幅 | +65.61% |

| P/E(市盈率) | 15.62x |

| ROE | 19.77% |

| 分析师评级 | 60%买入 |

[1] 东方财富网 - 中国铝业(601600)全产业链布局增强抗风险能力和成本控制优势 (https://caifuhao.eastmoney.com/news/20250214172130971731700)

[2] 搜狗百科 - 中国铝业集团有限公司 (https://baike.sogou.com/v85361.htm)

[3] 今日头条 - 8大铝业上市公司未来十年投资价值排名比较分析 (https://www.toutiao.com/article/7483500929057161779/)

[4] 证券之星 - 中国铝业(601600):2024年业绩显著增长,盈利能力大幅提升 (https://stock.stockstar.com/RB2025032800004978.shtml)

[5] 腾讯网 - 中国铝业(601600)2024年年报简析 (https://new.qq.com/rain/a/20250328A01DK500)

[6] 雪球 - 电解铝成本分析:结构拆解、区域差异与未来趋势 (https://xueqiu.com/1618383229/330195282)

[7] 今日头条 - 政策限制下的"垄断式暴利":电解铝企业为何堪比印钞机? (https://www.toutiao.com/article/7500899719040827944/)

如需进一步深入分析(如DCF估值、个股对比、行业景气度追踪),建议开启

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。