传音控股深度分析:非洲市占率遭侵蚀与专利围剿下的战略困局

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

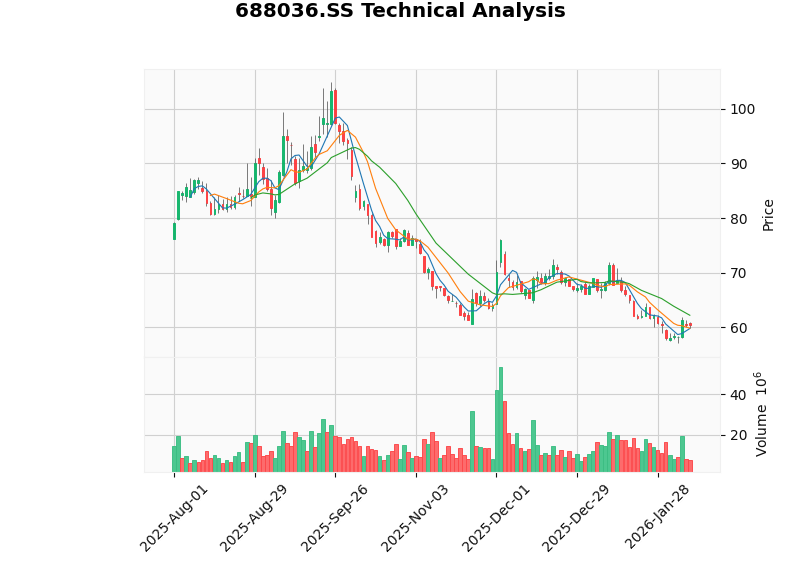

传音控股(688036.SH)当前股价为

| 指标 | 数值 |

|---|---|

| P/E(TTM) | 18.16x |

| P/B(TTM) | 3.42x |

| P/S(TTM) | 1.04x |

| 市值 | 约695亿元 |

| ROE | 18.74% |

| 净利润率 | 5.66% |

估值已从前期高位显著回落,但考虑到利润大幅下滑,18倍PE是否具备安全边际仍存争议[0]。

传音控股2025年度业绩预告显示[1][2]:

| 指标 | 2025年预计 | 2024年 | 同比变化 |

|---|---|---|---|

| 营业收入 | 约655.68亿元 | 687.15亿元 | -4.58% |

| 归母净利润 | 约25.46亿元 | 55.49亿元 | -54.11% |

| 扣非净利润 | 约19.04亿元 | 45.41亿元 | -58.06% |

公司在公告中明确指出两大因素[1][2][3]:

从财务分析工具数据来看[0]:

- 债务风险:低风险——传音的资产负债结构尚可,流动比率1.53,速动比率1.18

- 会计风格:激进型——折旧/资本支出比率偏低,意味着报告利润可能存在一定水分

- 自由现金流:约22.08亿元,与净利润基本匹配

根据市场研究机构Omdia报告[4]:

2025年Q3,非洲智能手机市场出货量同比增长24%。传音仍以约51%的市场份额稳居第一,但其25%的同比增长速度已被竞争对手远远甩在身后——同期,小米增速达34%,荣耀增速更高达158%。

| 品牌 | 非洲Q3市场份额/增速 | 竞争态势 |

|---|---|---|

| 传音 | 约51%份额,增速25% | 份额缓慢下滑 |

| 小米 | 快速渗透,增速34% | 性价比直接竞争 |

| 荣耀 | 增速158% | 从零基数快速起量 |

传音长期以来的核心竞争力在于:

- 极致的本地化运营(深肤色拍照优化、多SIM卡支持、本地化应用生态)

- 深入非洲毛细血管的渠道网络

- 超高性价比

然而,当小米和荣耀以同样甚至更低的价格进入市场,且自带更强的品牌认知度和技术光环时,传音的渠道优势正在被削弱。更关键的是,非洲消费者的品牌意识正在觉醒,"便宜够用"的需求正逐步向"品牌+体验"升级。

华为已

- 核心争议:华为2011年申请的欧洲专利——视频压缩后画质修复的滤波技术(AI画质修复),传音在视频处理中被指控使用了该技术

- 华为索赔金额较高,若败诉将对传音造成直接财务冲击

2025年7月,

| 影响维度 | 具体分析 |

|---|---|

直接成本 |

若需支付专利许可费,将进一步压缩本已微薄的利润率(当前净利润率仅5.66%) |

产品定价 |

专利费用可能迫使传音提价,直接损害其核心的性价比优势 |

海外市场准入 |

在欧洲等知识产权保护严格的市场,专利诉讼可能导致禁令风险 |

竞争不对称 |

小米、荣耀等品牌拥有更庞大的专利库和交叉许可能力,传音在专利谈判中处于弱势 |

传音的专利困境本质上反映了**"低成本快速扩张模式"的系统性缺陷**——在全球化进程中,专利合规成本是绕不开的门槛,而这恰恰与传音的低成本基因相矛盾。

- 加大研发投入:2024年上半年研发投入11.83亿元(+10.32%),持续在外观设计、用户界面等领域申请专利[7]

- 品牌升级:增加销售费用投入,试图从"白牌"向品牌化转型

- 多元化市场:在孟加拉国、巴基斯坦等南亚市场拓展,降低对非洲单一市场依赖(非洲营收占比已从高峰期降至约33%)[4]

- 产品线延伸:尝试向智能家居、移动互联网服务等领域拓展

- 元器件成本若持续高位,毛利率难以修复

- 专利诉讼若不利,可能面临大额赔偿或提价压力

- 2026年Q1业绩可能继续承压

- 小米和荣耀在非洲的渠道网络一旦建立,传音的先发优势将持续被削弱

- 传音的专利积累远不及华为、高通、小米等,在专利谈判中长期处于被动

- 非洲智能手机渗透率提升带来的增量,可能更多被新进入者瓜分

| 因素 | 评估 |

|---|---|

| 估值水平 | 18x PE看似不贵,但建立在腰斩后利润基础上,若利润继续下滑则PE被动抬升 |

| 技术面 | 横盘整理,MACD金叉但趋势尚未确立,需关注57元支撑位[0] |

| 基本面拐点 | 短期未见——元器件成本、竞争加剧、专利费用三重压力叠加 |

| 长期价值 | 取决于能否成功从"性价比"转型为"品牌+生态"模式 |

传音控股正面临

传音的核心矛盾在于:

非洲市场仍在增长,传音51%的市占率仍具规模优势,但时间窗口正在收窄。未来12-18个月,专利诉讼结果、元器件成本走势、以及传音在品牌升级和多元化上的实质进展,将决定"非洲之王"能否守住王座。

[0] 券商API数据(实时行情、技术分析、财务数据)

[1] 腾讯网 -“'非洲手机之王’传音去年净利预降超五成,存储涨价致承压” (https://new.qq.com/rain/a/20260130A06GVI00)

[2] 腾讯网 -“受存储等元器件涨价影响,'非洲手机之王’传音控股首次年度净利润腰斩” (https://new.qq.com/rain/a/20260129A071I100)

[3] 中金在线 -“传音控股利润腰斩,遭遇存储涨价与竞争加剧双重打击” (http://mp.cnfol.com/49438/article/1770374735-142258389.html)

[4] 腾讯网 -“交出年度最差业绩!'非洲手机之王’传音即将退位?” (https://new.qq.com/rain/a/20260205A04KY000)

[5] 新浪网 -“荣耀: 2025年海外销量占比首度突破50%” (https://k.sina.com.cn/article_7857201856_1d45362c0019026g7s.html)

[6] 今日头条 -“荣耀2025年智能手机销量大捷:11%增长率领跑全球市场” (https://www.toutiao.com/article/7604144614592889384/)

[7] 搜狐 -“传音控股最新专利引领智能手机设计潮流” (https://www.sohu.com/a/882428493_121924584)

[8] 虎嗅 -“传音摊上事儿了,这次盯上它的竟然是华为?” (https://www.huxiu.com/article/4750189.html)

[9] 抖音 -“华为二度起诉’非洲手机之王’传音” (https://www.douyin.com/video/7537577905016098106)

[10] 知产前沿 -“传音被高通、飞利浦起诉” (http://www.ipforefront.com/m_article_show.asp?id=4239)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。