2025年12月美国零售销售分析:表现及关税对消费者行为的影响

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

2025年12月的零售销售数据勾勒出美国消费者在经济形势演变及贸易政策调整下的复杂行为图景。根据2026年2月10日发布的MarketWatch报告,美国零售销售与11月基本持平,未达经济学家预期的0.4%增幅,显示出年末消费者支出动能显著放缓[1]。在这一持平数据之前,未经调整的零售销售全年同比增长3.8%——分析师将这一数字描述为“尚可但低于趋势水平”的增长,既反映了消费者的韧性,也凸显了日益显现的阻力[1]。

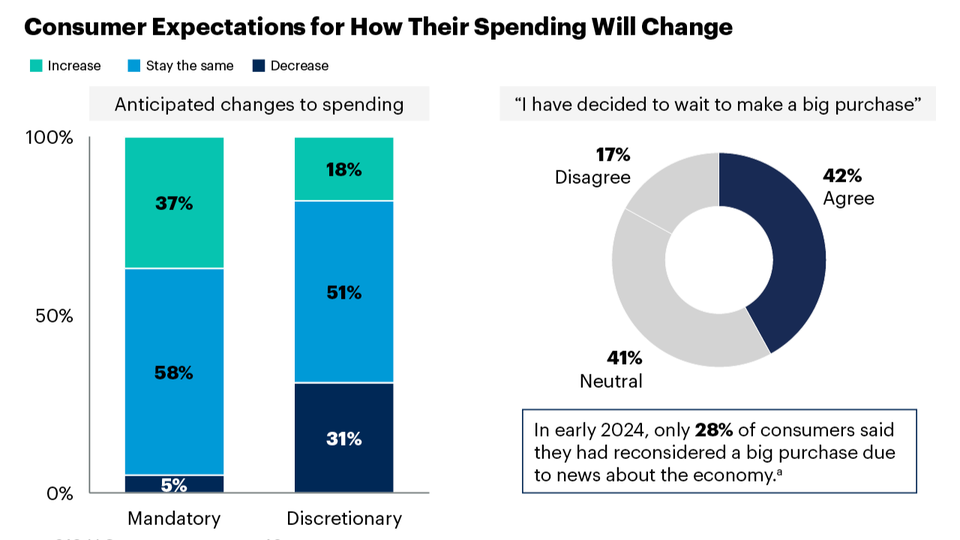

零售销售数据最重大的发现聚焦于关税政策如何从根本上改变了2025年全年美国民众的消费习惯。消费者并未遵循传统的季节性模式,而是明显倾向于在春夏两季提前进行大额采购,显然是为了应对进口商品因关税而上涨的预期[1]。这种提前消费导致年初零售活动出现人为激增,随后下半年消费者耗尽即时采购需求并在新年前持更加谨慎的态度,支出相应回落[1]。这种由关税驱动的消费模式表明经济存在潜在脆弱性,因为有机增长动能似乎已被政策驱动的时间调整所取代,而非源于消费者需求的根本强劲。

板块层面的表现数据显示零售行业呈现严重分化的格局,部分品类受益而其他品类受损。2026年2月10日,必需消费品类股在所有板块中日跌幅最大,达0.76%,而周期性消费品类股下跌0.27%,表现逊于大盘指数[0]。这种从消费相关投资中撤出的板块轮动反映出投资者对2026年消费者支出可持续性的担忧,尤其是考虑到12月的持平数据以及去年全年关税驱动的支出扭曲迹象。

家居中心是零售板块中表现明显突出的类别,建筑材料和园艺商店录得小幅增长,而家居装修巨头家得宝(Home Depot)和劳氏(Lowe’s)则取得了大幅涨幅[1][2]。家居装修零售的强劲表现表明住房市场活动持续,且房主优先考虑翻新和改善项目——可能是为了应对建筑材料和家居用品因关税上涨的预期而提前采购。相反,汽车经销商、服装店、家具及家居饰品零售商、电子及家电商店、药店和餐厅在12月均出现下滑,显示非必需消费品类普遍疲软[1][2]。

XRT(SPDR标普零售ETF)的技术面为零售板块近期走势提供了额外背景。该ETF当前交易价格为89.04美元,仍高于所有主要移动平均线——20日均线88.89美元、50日均线87.65美元和200日均线82.27美元——表明市场参与者已基本消化了近期的疲软表现[0]。然而,自2024年9月以来的16个月期间仅录得14.93%的温和涨幅,反映出零售板块估值受压,表明投资者对该板块的增长前景持谨慎态度[0]。1.49%的日波动率表明市场仍存在不确定性,交易员和投资者需谨慎应对。

零售销售数据中发现的关税诱导型消费模式,对于理解贸易政策如何转化为消费者经济行为具有深远意义。美国民众确实因预期关税影响而调整了采购时间,这一事实既表明家庭具备较高的经济认知水平,也同时显示消费者支出易受政策不确定性影响。这一发现表明,未来关税的任何变化——无论是实施、修改还是取消——都可能导致类似的消费模式扭曲,为零售板块预测带来机遇与风险。

年初支出增长集中在高收入家庭,而中低收入美国人“表现不佳”,这是消费经济中一个关键的结构性问题[1]。高收入家庭有更大的灵活性应对价格上涨预期而提前进行大额采购,而中低收入消费者则面临预算限制,无法采取类似的时间策略。这种基于收入的分化给消费者支出数据带来了集中风险,因为当经济健康指标主要由富裕家庭的行为驱动时,可能会高估整体消费者韧性。

自12月以来,每月新增就业岗位约2.8万个,与2021-2023年新冠疫情后经济扩张期间每月40万个的就业增长形成鲜明对比,表明劳动力市场对消费者支出的支撑显著放缓[2]。尽管12月消费者物价指数(CPI)维持在0.3%,与11月持平,显示通胀相对可控,但就业增长疲软加上零售销售持平,让人质疑消费者购买力能否在2026年支撑经济扩张[1]。消费者支出被分析师描述为“美国经济增长的主要支柱”,因此消费者信心或购买力的任何削弱都是重大宏观经济关切。

零售板块面临多个可识别的风险因素,值得持续关注。这种以提前消费随后回落为特征的关税驱动型消费模式表明,经济存在潜在脆弱性,而非有机增长动能,因为消费者支出模式更多是对政策不确定性的反应,而非对基本经济实力的反应[1]。这种动态导致零售销售预测存在固有不可预测性,并给板块表现带来波动,投资者需谨慎应对。零售行业内多家门店关闭和破产,包括Eddie Bauer、Saks Off 5th以及Amazon Go/Fresh等知名品牌,表明存在超出周期性担忧的结构性压力,反映了消费者购物行为和零售商业模式的根本转变[2]。

消费者支出的收入不平等维度带来了额外的风险敞口,因为支出增长集中在高收入家庭,这使得任何不成比例影响富裕消费者信心或购买力的因素都可能引发脆弱性[1]。如果住房市场走弱、投资组合缩水或高收入群体的就业状况发生变化,零售销售增长的主要动力可能会受到重大冲击。

从机遇角度看,鉴于住房市场活动持续以及潜在的关税相关价格动态,家居装修零售板块展现出韧性和潜在增长催化剂。成功应对关税环境的零售商——无论是通过供应链多元化、定价策略还是产品定位——可能会在弱势竞争对手整合或退出时抢占市场份额。稳定的通胀数据为美联储在2026年晚些时候调整利率提供了潜在灵活性,若实施,可能会刺激消费者借贷和支出[1]。

值得持续关注的关键因素包括:2026年1月的零售销售数据,以判断关税相关的支出回落是否持续;美联储关于潜在利率调整的政策信号;2025年第四季度企业财报中零售商对消费者前景的指引;密歇根大学(University of Michigan)和世界大型企业联合会(Conference Board)的消费者信心指数;以及任何可能再次改变消费者行为模式的关税政策变化[1]。

因联邦政府停摆而延迟发布的2025年12月零售销售报告于2026年2月10日发布,记录了未达预期的持平消费者支出,并揭示了关税驱动的采购模式扭曲[1]。未经调整的3.8%同比增长代表稳健但低于趋势水平的扩张,而12月的持平数据引发了对增长可持续性的质疑。必需消费品和周期性消费品板块表现逊于大盘,家居装修零售商在板块整体疲软中成为主要表现突出者。鉴于报告延迟,美国商务部的完整零售销售数据有待核实,而对关税实施时间表、地区差异和不同收入群体详细支出模式的进一步调查将为决策提供更清晰的依据。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。