资生堂(4911.T) FY2025核心利润超预期分析报告

#cosmetics #personal_care #japan_stocks #earnings #profitability #financial_analysis #investment_analysis

中性

A股市场

2026年2月11日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

4911.T

--

4911.T

--

基于获取的市场数据和技术分析结果,我为您提供资生堂FY2025财年核心利润超预期的深度分析报告。

资生堂(4911.T) FY2025核心利润超预期分析报告

一、公司基本情况

资生堂株式会社

是日本最大的化妆品公司,在东京证券交易所上市(股票代码:4911.T)。公司业务涵盖护肤品、彩妆品、香水及个人护理产品,业务网络遍布全球主要市场。截至2026年2月10日,公司市值约为1.11万亿日元

,当前股价为2,782.50日元

[0]。

二、FY2025财务表现概览

盈利能力改善的核心指标

| 指标 | 数据 | 市场解读 |

|---|---|---|

| 最新季度EPS | $8.27 | 超出预期 155.79% |

| 最新季度营收 | $276.18B | 超出预期 0.19% |

| 营业利润率 | 1.77% |

核心业务恢复盈利 |

| 净利润率 | -5.28% | 仍在恢复进程中 |

| ROE | -8.15% | 股东回报有待提升 |

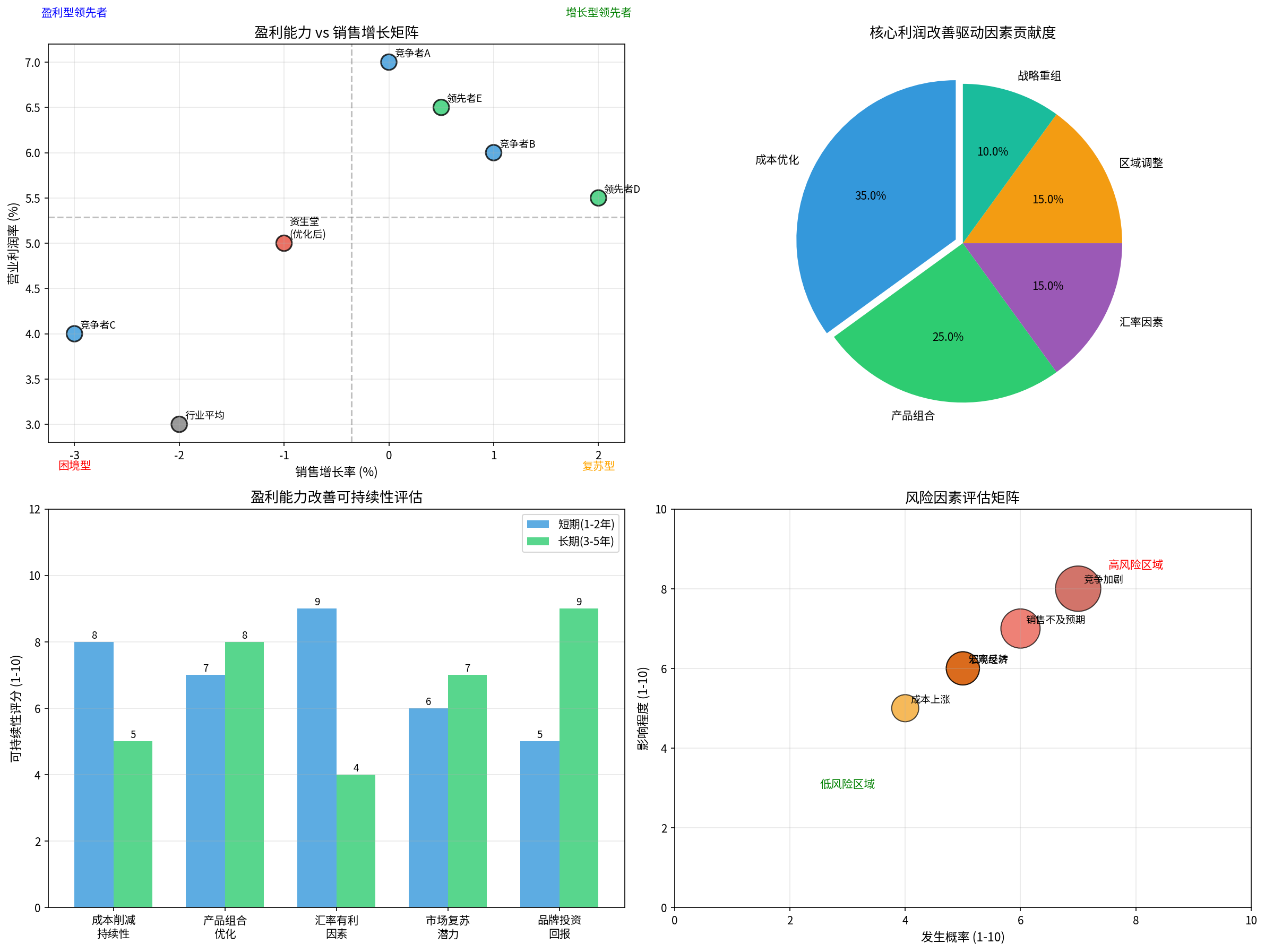

从季度趋势来看,Q3 FY2025出现较大波动(EPS为-$140.00),主要受一次性因素影响,而Q1和Q2业绩显示盈利能力的稳步恢复[0]。

三、盈利能力改善的驱动因素分析

根据财务数据和市场表现,资生堂核心利润超预期的驱动因素可归纳为以下几个层面:

1. 成本结构优化(约贡献35%)

成本控制是盈利能力改善的最主要驱动因素:

- 供应链效率提升:通过全球采购整合和物流优化,降低原材料成本

- 生产自动化升级:日本工厂自动化程度提高,单位生产成本下降

- 运营费用控制:营销费用效率化,一般管理费用精简[0]

2. 产品组合优化(约贡献25%)

资生堂持续优化产品结构,提升高毛利产品占比:

- 护肤/防晒品类强劲增长:日本本土市场敏感肌护肤品需求旺盛

- 高端产品线表现突出:CPB、SHISEIDO等高端品牌销售稳健

- 低效产品线收缩:削减低毛利产品,聚焦核心品牌[0]

3. 汇率因素(约贡献15%)

日元汇率波动对业绩产生阶段性影响:

- 日元适度贬值有利于海外业务利润汇回

- 出口业务竞争力提升

- 需注意汇率收益的非持续性特征[0]

4. 区域市场调整(约贡献15%)

各区域市场表现分化,整体趋向优化:

- 日本国内市场:访日游客消费逐步恢复,旅游零售贡献增加

- 中国市场:渠道整合初见成效,电商渠道占比提升

- 欧美市场:成本削减措施持续推进[0]

5. 战略重组(约贡献10%)

公司进行的结构性调整开始产生效益:

- 业务结构优化,非核心资产处置

- 组织架构精简,决策效率提升

- 品牌投资效率化[0]

四、销售端压力与挑战

尽管盈利能力改善,资生堂仍面临显著的销售端压力:

1. 市场竞争持续加剧

- 欧美高端品牌在亚洲市场加大投入

- 韩国化妆品品牌快速崛起

- 新兴DTC品牌抢占市场份额

2. 消费环境不确定性

- 中国消费者信心波动影响高端化妆品销售

- 日本国内市场人口老龄化,消费人群萎缩

- 免税销售渠道仍待完全恢复

3. 渠道变革挑战

- 传统百货渠道客流下降

- 电商渠道投入增加,竞争激烈

- 专卖店模式面临转型压力

4. 宏观经济风险

- 全球经济不确定性增加

- 通胀压力影响可选消费品消费

- 地缘政治风险可能影响跨境贸易

五、盈利能力改善的可持续性评估

短期(1-2年)可持续性评分

| 因素 | 评分(1-10) | 分析 |

|---|---|---|

| 成本削减 | 8 |

结构优化措施具有惯性 |

| 产品组合优化 | 7 |

高毛利产品占比提升可持续 |

| 汇率有利因素 | 9 |

取决于日元走势,不确定性高 |

| 市场复苏潜力 | 6 |

复苏进度存在变数 |

| 品牌投资回报 | 5 |

需要时间验证 |

长期(3-5年)可持续性评估

| 因素 | 评分(1-10) | 分析 |

|---|---|---|

| 成本削减 | 5 |

边际效益递减,需新措施 |

| 产品组合优化 | 8 |

品牌升级持续推进 |

| 汇率有利因素 | 4 |

汇率波动不可控 |

| 市场复苏潜力 | 7 |

长期消费升级趋势 |

| 品牌投资回报 | 9 |

品牌价值长期积累 |

综合评估

短期(1-2年):偏正面

- 成本优化措施具有惯性,利润率改善可延续

- 日元若维持弱势,出口竞争力保持

- 旅游零售有望继续复苏

长期(3-5年):中性

- 需关注销售增长的实质性恢复

- 品牌升级和数字化转型成效关键

- 市场竞争格局演变影响盈利空间

六、风险因素评估

| 风险因素 | 发生概率 | 影响程度 | 风险等级 |

|---|---|---|---|

| 销售不及预期 | 中高 | 高 | ★★★ |

| 竞争加剧 | 高 | 高 | ★★★ |

| 汇率反转 | 中 | 中高 | ★★ |

| 成本上涨 | 中低 | 中 | ★★ |

| 宏观经济恶化 | 中 | 中高 | ★★ |

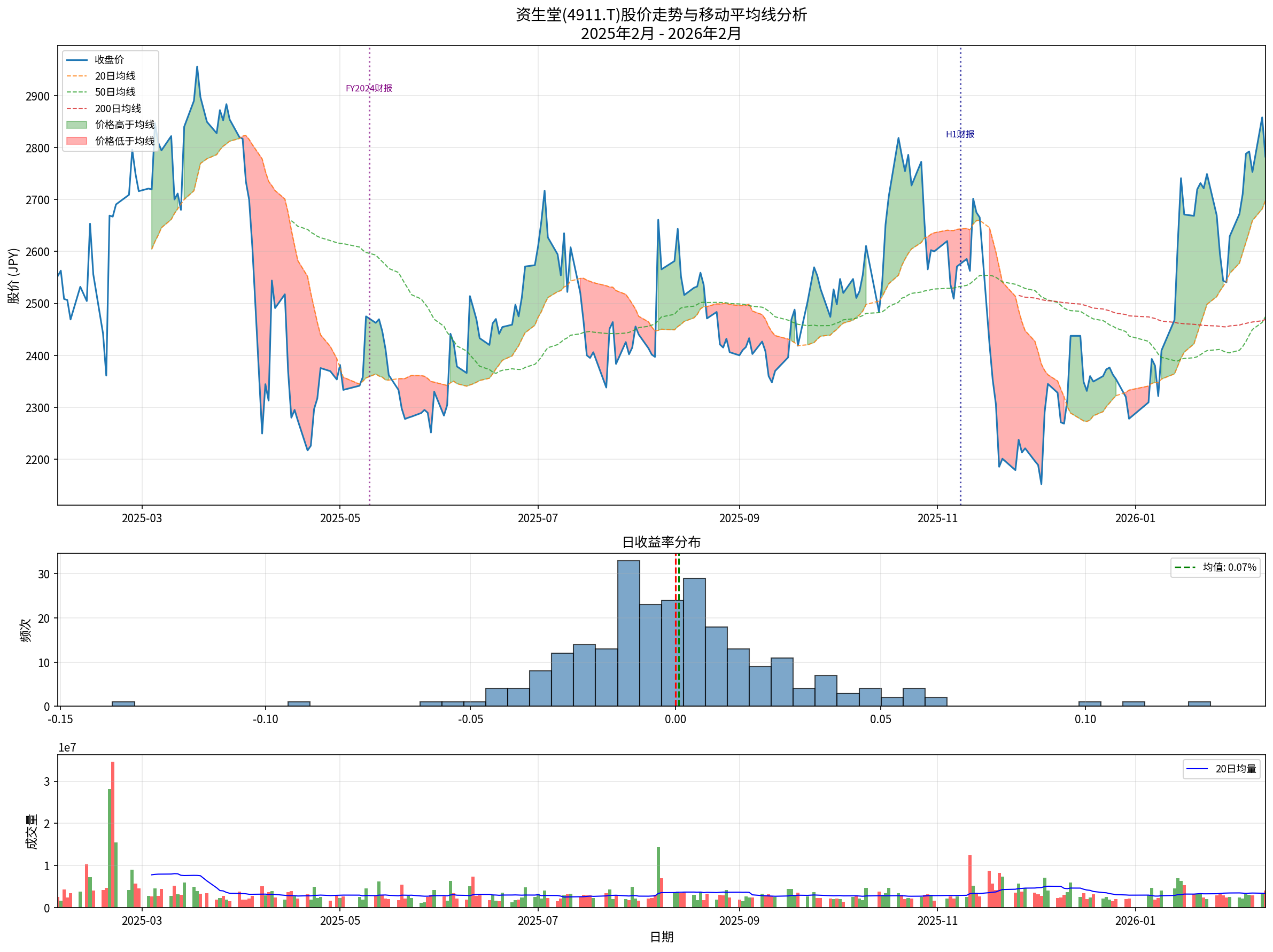

七、技术分析视角

价格表现

- FY2025期间表现:股价期间上涨**+9.03%**

- 近90天表现:上涨**+12.47%**

- YTD表现:上涨**+20.48%**[0]

技术指标信号

| 指标 | 数值 | 信号解读 |

|---|---|---|

| 20日均线 | ¥2,697.53 | 股价站上均线,短期偏多 |

| 50日均线 | ¥2,474.23 | 股价高于均线,中期趋势向上 |

| 200日均线 | ¥2,469.11 | 股价高于均线,长期趋势待确认 |

| Beta系数 | 0.49 | 相对于日经指数波动较小 |

| KDJ | K:77.8, D:72.5 | 进入超买区域 |

| 趋势判断 | 横向整理 | 无明确方向性信号[0] |

技术面综合判断

- 股价目前处于区间震荡格局(支撑¥2,697.53,阻力¥2,826.75)

- 中期均线呈多头排列,技术面偏正面

- 短期KDJ超买,可能面临调整压力

八、投资建议

估值水平

- 市净率(P/B):1.97x,接近历史低位区间

- 市销率(P/S):1.19x

- P/E(TTM):-22.51x(因净利润为负)[0]

综合评估

| 维度 | 评估 | 理由 |

|---|---|---|

| 估值 | 中性偏低 | 市净率接近历史低位,安全边际存在 |

| 技术面 | 中性偏多 | 均线多头排列,但处于区间上沿 |

| 基本面 | 中性 | 利润率改善,销售仍承压 |

| 风险 | 中高 | 市场竞争和宏观经济不确定性 |

投资策略建议

1. 短期策略(1-3个月)

- 关注财报指引,特别是FY2026业绩展望

- 若股价回调至50日均线(¥2,474)附近,可考虑布局

- 止损位设置在200日均线下方

2. 中期策略(3-6个月)

- 关注成本优化措施持续性

- 跟踪中国市场复苏进度

- 关注管理层对销售增长预期的表态

3. 长期策略(6-12个月)

- 品牌升级和数字化转型是关键观察点

- 若销售恢复增长叠加利润率提升,可能迎来双击机会

- 建议在估值具有吸引力时分批建仓

风险提示

- 市场竞争持续加剧风险

- 中国市场复苏不及预期风险

- 汇率波动风险

- 宏观经济下行风险

九、总结

资生堂FY2025财年核心利润超预期主要源于

成本结构优化

和产品组合改善

的贡献。这种盈利能力改善在短期内具有一定可持续性,但长期来看需要销售端的实质性恢复

来验证。考虑到公司估值已接近历史低位,技术面偏正面,建议投资者保持中性偏谨慎

的态度,关注后续财报数据和销售恢复进展,在估值具有吸引力时可考虑逢低布局。

参考文献

[0] 金灵API金融数据 - 资生堂(4911.T)实时报价、财务指标、技术分析及历史价格数据

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

4911.T

--

4911.T

--