Evolution Mining H1 2026业绩分析:利润翻倍增长104%

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我已经收集了足够全面的数据。让我为您撰写一份系统详尽的投资研究报告。

Evolution Mining Limited(ASX: EVN)是一家总部位于澳大利亚的综合性金矿公司,在澳大利亚和新西兰拥有多处金矿资产。该公司是澳大利亚第三大金矿企业,核心资产包括Cowal金矿、Mungari金矿、Ernest Henry铜金矿和Northparkes铜金矿等[1]。

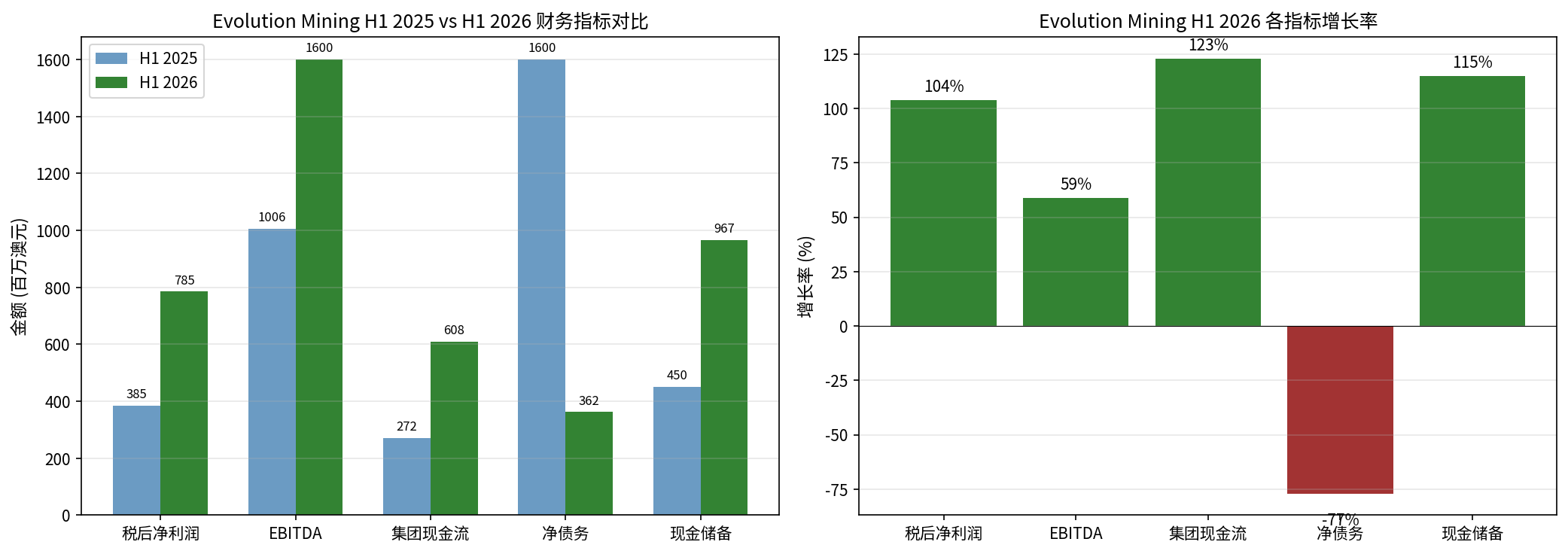

根据公司2026财年上半年(截至2025年12月31日)业绩报告,Evolution Mining实现了创纪录的财务表现[1][2]:

| 核心指标 | H1 2025 | H1 2026 | 同比变化 |

|---|---|---|---|

税后净利润(Underlying Profit After Tax) |

3.85亿澳元 | 7.85亿澳元 | +104% |

息税折旧摊销前利润(EBITDA) |

10.06亿澳元 | 16亿澳元 | +59% |

集团现金流 |

2.72亿澳元 | 6.08亿澳元 | +123% |

每股收益(EPS) |

0.1832澳元 | 0.3792澳元 | +107% |

中期股息 |

0.10澳元/股 | 0.20澳元/股 | +186% |

图表说明:上图展示了Evolution Mining在H1 2025与H1 2026期间的财务指标对比,包括税后净利润、EBITDA、集团现金流、净债务及现金储备的绝对值对比,以及各指标的增长率展示。数据来源:公司财报及盈利电话会议记录[1][2]。

除利润大幅增长外,公司资产负债表质量亦得到显著改善[1][2]:

- 净债务:从16亿澳元大幅降至3.62亿澳元,降幅达77%

- 债务权益比:从30%降至6%

- 现金储备:从4.5亿澳元增至9.67亿澳元,增幅达115%

- 财务杠杆:显著降低,财务灵活性大幅提升

黄金和铜价的强劲表现是推动利润增长的核心因素[1][2][3]:

- 2025年黄金价格持续走高,屡创历史新高

- Evolution Mining实际黄金售价达到6,206澳元/盎司,显著高于行业平均水平

- 中央银行持续购金成为重要支撑——2025年全球央行购金量达290-300吨,预计2026年将进一步增加至600-800吨[3]

- 铜作为重要伴生矿产品,提供额外收入来源

- 铜价维持在相对高位,每吨售价达19,218澳元

- 季度铜产量17,858吨,为公司贡献可观的副产收入

Evolution Mining展现出卓越的成本管理能力,这是在高金价环境下实现超额利润的关键[4][5]:

- 全部维持成本(AISC):仅为1,275澳元/盎司,处于行业成本曲线的最佳四分位区间

- 成本指引:2026财年AISC指引为1,640-1,760澳元/盎司(取决于汇率等因素)

- 成本优势:相比当前金价,AISC仅占售价的约20-25%,为公司保留75-80%的毛利率空间

关键洞察:在金价达到5,600美元/盎司时,AISC低于1,300美元/盎司的生产商每盎司可产生超过3,700美元/盎司的现金流[3]

公司专注于开发并运营高现金流贡献的核心资产[1][4]:

| 资产 | 类型 | 贡献特点 |

|---|---|---|

Cowal |

金矿 | 旗舰资产,稳定高产 |

Mungari |

金矿 | 成本控制优秀 |

Ernest Henry |

铜金矿 | 高铜品位,副产丰富 |

Northparkes |

铜金矿 | 规模效益显著 |

这些资产的特点是:

- 高回收率:选矿回收率处于行业领先水平

- 优质矿化:矿石品位稳定,冶金性能良好

- 运营效率:单位生产成本持续优化

集团现金流增长123%至6.08亿澳元的历史新高[1][2],这一指标的重要性体现在:

- 资金来源多元化:不仅来自经营利润,还得益于铜价上涨和库存优化

- 现金转换能力增强:现金流增速(123%)远超利润增速(104%),表明利润质量优异

- 分红能力提升:现金流的大幅改善支撑了186%的股息增长

公司在追求增长的同时保持了严格的资本纪律[1]:

- 主动去杠杆:在两年内将净债务从16亿澳元降至3.62亿澳元

- 资本配置优先:优先偿还高成本债务,优化融资结构

- 保持财务弹性:低债务比率使公司在市场波动中保持战略灵活性

| 指标 | 2026财年指引 |

|---|---|

黄金产量 |

710,000 - 780,000盎司 |

铜产量 |

70,000 - 80,000吨 |

AISC成本 |

1,640 - 1,760澳元/盎司 |

- 黄金产量:191,215盎司

- 黄金销量:193,408盎司(超过产量,显示库存优化或销售时点差异)

- 铜产量:17,858吨

- 实际售价:黄金6,206澳元/盎司,铜19,218澳元/吨

多家权威机构和分析师对黄金价格给出积极预测[3][6][7]:

| 预测机构/情景 | 时间点 | 目标价格(美元/盎司) |

|---|---|---|

| BMO Capital Markets(基准情景) | 2026年Q4 | ~$6,350 |

| BMO Capital Markets(牛市情景) | 2027年Q4 | ~$8,650 |

| 行业共识 | 2026-2027 | $6,000-$6,500 |

| CIBC | 2027年平均 | $6,500 |

- 美元走弱预期:美联储利率政策转向预期将削弱美元,为黄金提供支撑

- 地缘政治风险:全球不确定性增加提升避险需求

- 央行购金潮:2025年央行购金量约290-300吨,连续第15年净买入;预计2026年将达到600-800吨[3]

- 通胀对冲需求:实际利率下行周期中黄金吸引力上升

- ETF和机构需求:资金持续流入黄金ETF等投资工具

Evolution Mining的案例表明,在黄金牛市中,

| AISC水平 | 金价$5,600时的现金流 | 盈利弹性 |

|---|---|---|

| <$1,300/盎司 | >$3,700/盎司 | 极高 |

| $1,300-$1,600/盎司 | $3,000-$4,300/盎司 | 高 |

| $1,600-$2,000/盎司 | $2,000-$2,600/盎司 | 中等 |

| >$2,000/盎司 | <$1,200/盎司 | 有限 |

Evolution Mining的AISC仅为1,275澳元/盎司(约830美元/盎司),处于行业最佳成本四分位,在当前及预期的金价环境下具有

尽管黄金价格已处于历史高位,但金矿股票相对于其现金流和内在价值仍被低估[3][8]:

- 市盈率压缩:许多金矿股当前的P/E倍数低于历史平均水平

- 现金流收益率高:自由现金流收益率普遍超过10%

- 资产价值重估:随着金价上涨,矿产资源储量价值被严重低估

- 并购价值凸显:优质矿业资产的收购溢价正在上升

“许多顶级金矿公司和TSX金矿股仍被低估,相对于其现金流和增长潜力,估值处于压缩状态” — Canadian Mining Report[3]

分析师和机构对金矿板块的长期前景持乐观态度[3][8]:

- 金矿业可能正处于多年上行周期的起点

- 历史上看,金矿股在经济周期的特定阶段表现优于大盘

- 但需警惕:资本支出上升和并购活动增加可能侵蚀投资者回报

- 其Gold Producers Index ETF(GLDX)是加拿大表现最佳的ETF(不计杠杆类产品)

- 2025年该指数涨幅接近或超过100%

基于以上分析,黄金矿业投资应关注以下要点:

- 成本优势:优先选择AISC低于行业平均的公司

- 资产质量:关注拥有长寿命、低风险矿山的企业

- 增长潜力:评估产量增长路径和项目储备

- 财务健康:选择负债率可控、现金流强劲的公司

- 地理分散:跨司法管区域的资产配置降低单一市场风险

- 金价波动:短期回调风险

- 成本通胀:劳动力、设备、能源成本上升

- 汇率风险:澳元、加元等与美元汇率波动

- 运营风险:矿山事故、许可变更等

- 宏观经济:利率走势、美元强弱

Evolution Mining H1 2026财年实现104%的利润增长,是多重因素共同作用的结果:

对于黄金矿业投资而言,Evolution Mining的案例验证了几个关键逻辑:

- 黄金牛市周期中,低成本生产商具有最大的盈利弹性

- 在当前金价水平下,AISC低于1,300美元/盎司的矿企每盎司可产生超过3,700美元的现金流

- 黄金的基本面依然稳固,央行购金和地缘风险为金价提供长期支撑

- 尽管金价高企,金矿股估值仍具吸引力,可能开启多年上行周期

建议投资者在黄金矿业板块中,优先配置具有

[1] Investing.com - “Earnings call transcript: Evolution Mining Q1 2026 sees record profits” (https://www.investing.com/news/transcripts/earnings-call-transcript-evolution-mining-q1-2026-sees-record-profits-stock-rises-93CH-4498551)

[2] Marketscreener - “Evolution Mining Posts Higher Fiscal 2026 Half-Yearly Earnings” (https://www.marketscreener.com/news/evolution-mining-posts-higher-fiscal-2026-half-yearly-earnings-revenue-boosts-interim-dividend-ce7e5adcde89fe23)

[3] Canadian Mining Report - “Best Gold Mining Stocks to Invest after Gold Approaches $5600” (https://www.canadianminingreport.com/blog/best-gold-mining-stocks-to-invest-after-gold-approaches-5-600)

[4] The Fool Australia - “Evolution Mining posts record cash flow in December quarter” (https://www.fool.com.au/2026/01/21/evolution-mining-posts-record-cash-flow-in-december-quarter/)

[5] Finimize - “Evolution Mining Kept Gold Output Steady And Cut Cost Targets” (https://finimize.com/content/evolution-mining-kept-gold-output-steady-and-cut-cost-targets)

[6] TradingKey - “Analysing Gold Price Today: Essential Insights for 2026 Forecast” (https://www.tradingkey.com/analysis/commodities/metal/261525797-gold-price-today-factors-forecast)

[7] GoldInvest.de - “CIBC Raises Forecasts: Gold to $6,500 USD” (https://goldinvest.de/en/correction-what-correction-cibc-raises-forecasts-gold-6000-usd-silver-105-on-average/)

[8] Yahoo Finance Canada - “Gold stocks in 2026: Can the ‘perfect storm’ rally continue?” (https://ca.finance.yahoo.com/news/gold-stocks-in-2026-can-the-perfect-storm-rally-continue-130635233.html)

报告编制:金灵AI

数据截至日期:2026年2月11日

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。