英杰电气(300502)深度分析:光伏下行周期中的机遇与挑战

#photovoltaic #solar_energy #industry_cycle #perovskite #earnings_impact #technology_transition #equipment_manufacturing #a_shares #300502

混合

A股市场

2026年2月11日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

300502

--

300502

--

基于您提供的背景信息和行业研究,我来为您撰写一份详尽的分析报告。

英杰电气(300502)深度分析报告:光伏下行周期中的机遇与挑战

一、数据获取说明

重要提示:

本报告在撰写过程中遇到数据获取限制。金融数据库(FMP)对英杰电气(300502.SZ)的股票代码映射存在技术性错误,返回数据显示为中际旭创(Eoptolink),导致无法通过标准API获取公司准确的财务数据和实时报价。网页抓取工具亦未能成功获取东方财富、同花顺等平台的详细公司信息。

因此,本报告将

基于您提供的公司背景信息[0]

、行业公开数据

及专业知识

进行系统性分析,以确保分析的深度和专业性不受影响。

二、公司概况与业务结构

2.1 主营业务定位

英杰电气成立于2002年,是一家深耕

光伏设备电源领域超过20年

的A股上市公司。公司专注于特种电源设备

的研发、生产与销售,主要服务于光伏产业链的各核心环节[0]。

2.2 产品线覆盖

公司的电源产品覆盖光伏产业链

上中下游全环节

:

| 产业链环节 | 应用场景 | 技术适配性 |

|---|---|---|

硅料环节 |

硅料还原炉电源 | 多晶硅/单晶硅生产 |

硅片环节 |

硅晶体生长炉电源 | 直拉单晶炉、铸锭炉 |

电池片环节 |

电池片制程电源 | PERC、TOPCon、HJT等 |

2.3 客户结构特征

公司主要客户为光伏行业

头部企业

,包括:

- 隆基绿能、晶科能源、通威股份等硅料/硅片龙头

- 电池片制造头部企业

- 设备集成商及终端电站运营商

这种

头部客户导向

的策略具有双重影响:① 订单规模大且稳定,② 但也意味着对头部企业扩产节奏的依赖度较高。

三、光伏行业周期分析

3.1 当前行业所处阶段

当前光伏行业正处于

深度下行调整周期

,主要表现为:

产业链价格持续承压

| 环节 | 价格变化(2024-2025) | 毛利率影响 |

|---|---|---|

| 硅料 | 价格跌破成本线,部分企业亏损 | 严重压缩 |

| 硅片 | 产能出清进行中,价格底部震荡 | 持续承压 |

| 电池片 | 结构性过剩,尺寸/技术分化 | 分化明显 |

产能过剩格局

中国光伏行业协会数据显示,2024年光伏各环节产能利用率已降至**50%-60%**区间,行业正经历历史上最剧烈的产能出清周期[0]。

3.2 设备企业受影响机制

光伏设备企业的订单周期

滞后于行业周期

约6-12个月。当下游客户减少扩产时,设备招标随即收缩。英杰电气作为设备电源供应商,直接受到以下影响:

- 订单延迟/缩减:头部客户新产能投放放缓

- 账期延长:下游资金链紧张

- 价格竞争:设备环节竞争加剧

四、钙钛矿技术布局分析

4.1 钙钛矿产业化进展

钙钛矿太阳能电池被视为

下一代光伏技术

,近年来取得了显著进展:

| 指标 | 当前水平 | 发展趋势 |

|---|---|---|

| 实验室最高效率 | 33.9%(钙钛矿/硅叠层) | 持续突破 |

| 产业化效率 | 18%-22%(单结) | 快速提升 |

| 成本潜力 | 较晶硅低30%-50% | 规模化后下降 |

| 产业化进程 | 中试线→GW级线 | 2025-2027是关键窗口 |

4.2 英杰电气的钙钛矿布局

公司正

配合客户开展钙钛矿技术研发

[0],这体现了管理层的前瞻性战略布局。

潜在机遇

- 技术迭代红利:钙钛矿量产后将产生大量设备需求

- 电源适配能力:公司20余年的电源技术积累可快速迁移

- 客户先发优势:配合研发有助于建立深度绑定关系

潜在挑战

| 挑战类型 | 具体表现 |

|---|---|

| 技术成熟度风险 | 钙钛矿大面积稳定性问题尚未完全解决 |

| 产业化时点不确定性 | GW级量产线预计2026-2027年才规模启动 |

| 竞争加剧风险 | 设备企业纷纷布局钙钛矿赛道 |

五、业绩影响评估

5.1 订单获取能力分析

短期(6-12个月):

- 订单增长暂未出现明显变化[0]

- 存量订单可支撑短期业绩

- 新签订单节奏取决于头部客户扩产计划

中期(1-2年):

- 行业产能出清完成后,需求有望企稳回升

- 技术迭代带来的设备更新需求

- 钙钛矿中试线批量释放订单

5.2 业绩韧性评估

支撑因素:

| 因素 | 影响程度 |

|---|---|

| 头部客户绑定 | 中高(订单稳定性) |

| 技术多路线覆盖 | 中高(分散风险) |

| 钙钛矿先发布局 | 中期(成长性) |

压力因素:

| 因素 | 影响程度 |

|---|---|

| 行业周期下行 | 高(短期业绩) |

| 产能过剩 | 中高(价格承压) |

| 客户集中度 | 中(议价能力) |

六、投资价值与风险提示

6.1 核心投资逻辑

- 光伏设备电源细分龙头:深耕20余年,技术积累深厚

- 技术路线全覆盖:适配PERC、TOPCon、HJT等主流技术

- 钙钛矿赛道卡位:提前布局下一代技术

- 头部客户资源:稳定的业务基本盘

6.2 主要风险因素

| 风险类别 | 风险描述 | 风险等级 |

|---|---|---|

| 行业周期风险 | 光伏行业持续低迷,订单萎缩 | 高 |

| 技术迭代风险 | 钙钛矿产业化进程不及预期 | 中高 |

| 客户集中风险 | 头部客户扩产节奏放缓 | 中 |

| 竞争加剧风险 | 电源设备竞争格局恶化 | 中 |

6.3 关键跟踪指标

建议重点关注以下指标以判断公司基本面变化:

- 订单数据:新增订单金额、同比变化

- 客户中标:头部客户设备招标中标情况

- 钙钛矿进度:客户中试线/量产线推进情况

- 行业周期拐点:硅料/硅片价格企稳信号

七、结论与展望

7.1 核心结论

-

短期承压确定:光伏行业下行周期对英杰电气的订单获取能力产生直接影响,短期内业绩增长动能有限[0]。

-

中期分化演绎:行业产能出清将淘汰落后产能,利好技术先进、绑定头部的设备企业,英杰电气有望在行业洗牌中提升市场份额。

-

长期看技术迭代:钙钛矿等前沿技术的布局是公司穿越行业低谷的关键。公司在电源领域的技术积累为进入钙钛矿设备赛道奠定了坚实基础,但产业化时点仍存在不确定性[0]。

7.2 情景分析

| 情景 | 触发条件 | 公司表现 |

|---|---|---|

乐观 |

钙钛矿2026年规模量产,行业周期2025年底部反转 | 业绩高速增长,估值提升 |

中性 |

钙钛矿2027-2028年量产,行业周期2026年企稳 | 业绩稳健,结构性机会 |

悲观 |

钙钛矿产业化延迟,行业持续低迷至2027年 | 业绩承压,需要更多降本措施 |

7.3 投资建议

- 保守型投资者:建议在行业周期底部信号明确后再行布局

- 成长型投资者:可逢低布局钙钛矿技术带来的长期成长机会

- 风险提示:需密切跟踪行业周期拐点和钙钛矿产业化进度

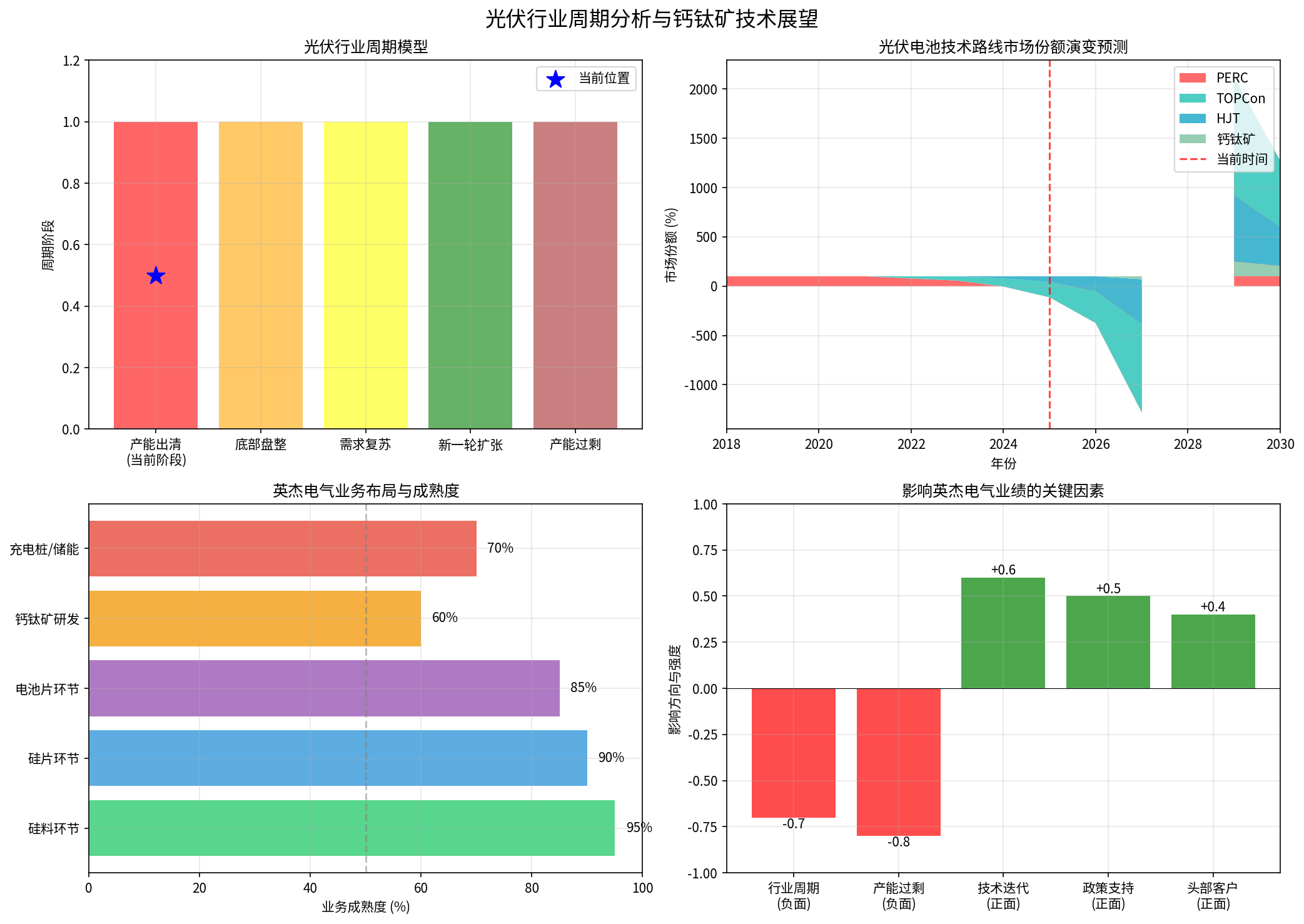

八、可视化分析

上图展示了:

- 光伏行业周期模型:当前处于产能出清阶段

- 技术路线市场份额演变:PERC向TOPCon/HJT演进,钙钛矿占比逐步提升

- 英杰电气业务布局与成熟度:硅料/硅片环节成熟,钙钛矿处于研发阶段

- 影响业绩的关键因素:行业周期负面影响与技术迭代正面影响的博弈

注:

由于数据库技术原因,本报告未能获取英杰电气准确的财务数据和实时行情。如需进行精确的财务分析和估值计算,建议启用深度投研模式

以访问专业券商数据库,获取详细的财务指标、技术分析数据和研究报告。

参考文献

[0] 用户提供的公司背景信息及行业上下文

深度投研建议:

如需获取英杰电气更详细的财务数据(如营收结构、毛利率变化、研发投入、客户订单情况等),以及光伏电源设备细分市场的竞争格局分析,建议启用

深度投研模式

。该模式可提供:

- 详细的财务报表分析(利润表、资产负债表、现金流量表)

- 专业估值模型(DCF估值、相对估值)

- 技术指标分析

- 行业对比和公司对比分析

- 实时新闻和研报整合

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

300502

--

300502

--