老铺黄金(6181.HK)涨价策略可持续性分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我已经收集了足够的数据,可以进行全面分析。

老铺黄金(Laopu Gold Co., Ltd.)是中国高端古法黄金珠宝品牌,定位于"奢侈品级别"的黄金首饰市场。公司于香港联合交易所上市,当前市值约1,328亿港元,股价769港元[0]。公司被归类为

过去一年,老铺黄金股价涨幅高达**+82.23%

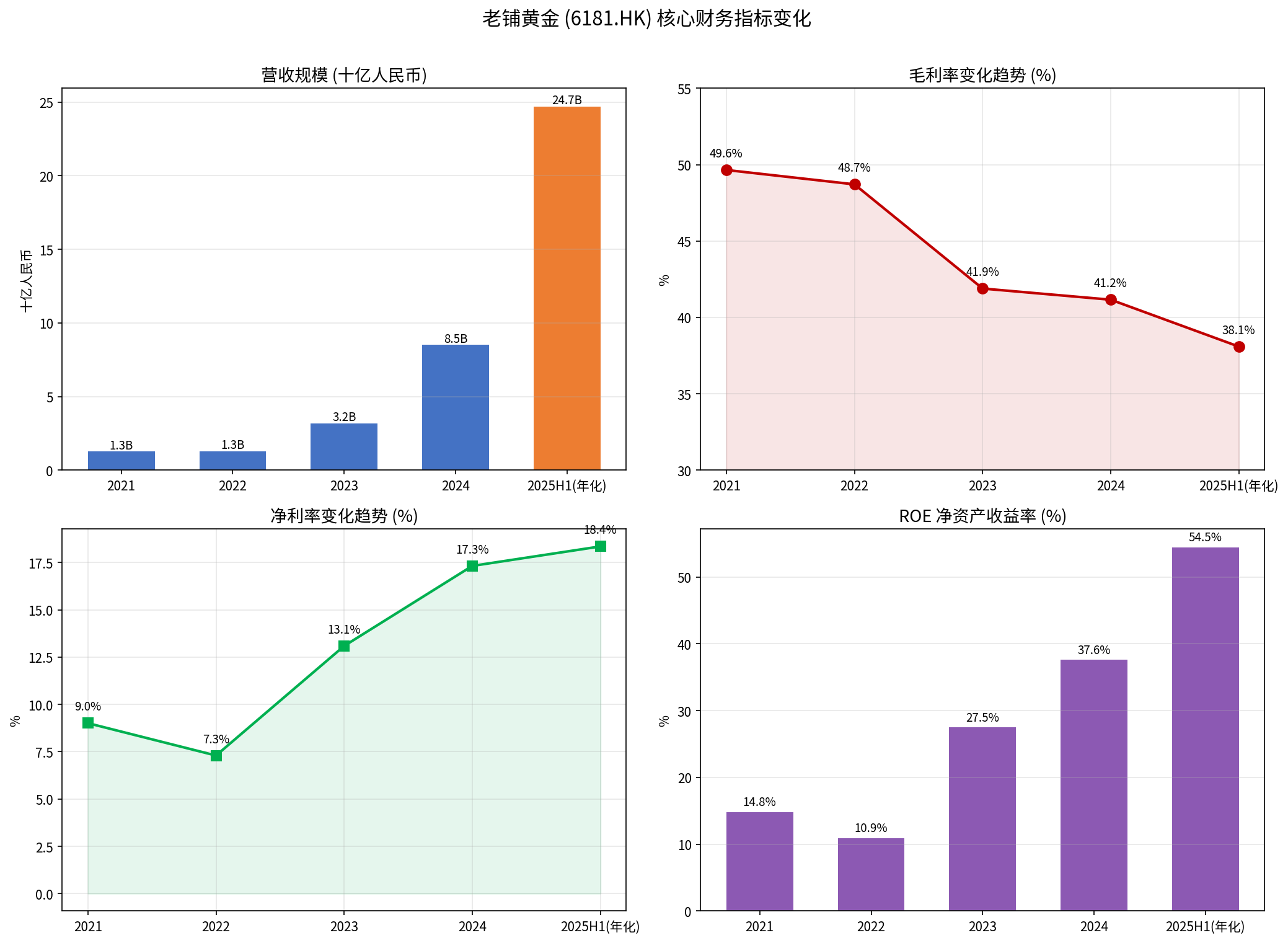

上图展示了老铺黄金2021年至2025年上半年的四项核心财务指标变化趋势(X轴为时间,Y轴分别为营收规模/十亿人民币、毛利率/%、净利率/%、ROE/%)。

| 年度 | 营收(亿人民币) | 同比增速 |

|---|---|---|

| 2021 | 12.65 | — |

| 2022 | 12.94 | +2.3% |

| 2023 | 31.80 | +145.7% |

| 2024 | 85.06 | +167.4% |

| 2025H1 | 123.54 | +250.7%(对比2024H1的35.24亿) |

2025年上半年单一半年的营收(123.54亿)已超过2024年全年(85.06亿),显示公司仍处于高速增长通道[0]。

| 期间 | 毛利率 |

|---|---|

| 2021年 | 49.65% |

| 2022年 | 48.71% |

| 2023年 | 41.89% |

| 2024年 | 41.16% |

| 2025H1 | 38.09% |

- 黄金原材料成本上涨速度快于公司产品提价速度——虽然老铺黄金多次上调工费和克价溢价,但国际金价在2023-2025年间的大幅上涨(从约1,800美元/盎司升至约2,800美元/盎司以上)吞噬了部分提价效果。

- 涨价并未完全转嫁成本——如果涨价策略完全有效,毛利率应保持稳定或上升,但实际数据显示公司在"量价平衡"上仍面临挑战。

尽管毛利率承压,净利率却从2021年的9.01%提升至2025H1的18.35%[0],这说明:

- 规模效应显著:营收爆发式增长摊薄了固定费用

- 运营杠杆充分释放:营业利润率从较低水平提升至24.14%[0]

- 品牌溢价转化为利润:高客单价策略使单位运营成本占比下降

ROE从2021年的14.78%飙升至TTM的54.45%[0],远超同业水平,表明公司资本回报效率极高。这一数据有力支持了其定价策略的有效性。

老铺黄金被明确归类为"奢侈品"而非普通黄金珠宝[0]。奢侈品的核心特征是

2025H1营收同比增长约250%[0],远超任何单纯涨价幅度可以解释的范围,说明

| 指标 | 2023年 | 2024年 | 趋势 |

|---|---|---|---|

| ROE | 27.47% | 37.58% | 大幅上升 |

| ROIC | 22.58% | 26.61% | 稳步上升 |

| 净利率 | 13.09% | 17.32% | 持续改善 |

高ROE和ROIC为持续投入品牌建设提供了资金基础[0]。

存货从2023年的12.68亿增至2024年的40.88亿[0],但库存周转率从1.46提升空间有限(2024年为1.22),库存大幅增长反映了公司对需求前景的乐观备货,而非滞销。

毛利率从约50%下滑至38%[0],如果金价继续上涨而提价空间收窄,毛利率可能进一步承压。这是涨价策略

当前P/E为36.59x[0],市场已充分定价了高增长预期。一旦涨价导致客户流失或同店销售增速放缓,估值将面临双杀风险。

高端古法黄金赛道的高利润率正吸引更多竞争者(如周大福的"传承"系列、梦金园等品牌的高端线),可能削弱老铺黄金的定价独占性。

作为消费周期性行业,公司Beta值为1.48[0],对经济周期较为敏感。中国消费复苏的持续性和高端消费意愿的稳定性是重要外部变量。

2024年底库存40.88亿,占总资产的64.5%[0]。黄金库存虽有保值属性,但如此高的库存资产占比在金价波动时可能产生显著的存货减值风险。

| 估值指标 | 当前值 | 含义 |

|---|---|---|

| P/E (TTM) | 36.59x | 隐含约30%+年利润增速预期 |

| P/B | 15.06x | 市场给予极高品牌溢价 |

| P/S | 6.76x | 远超传统黄金珠宝企业(通常0.5-2x) |

当前估值水平[0]反映市场将老铺黄金

当前技术面呈

- 股价769港元,处于20日均线(756)上方,50日均线(696)上方

- MACD未形成明确交叉信号,KDJ指标偏多

- 支撑位约749港元,阻力位约789港元

- 较2025年高点898港元回落约14%

| 维度 | 评估 | 说明 |

|---|---|---|

| 短期(6-12个月) | 可持续 |

品牌势能仍强,消费者接受度高,门店扩张驱动增量 |

| 中期(1-3年) | 有压力 |

毛利率持续下滑需要关注;金价高位运行压缩提价空间 |

| 长期(3年以上) | 存在不确定性 |

取决于品牌能否真正跻身国际奢侈品序列,而非仅靠提价维持增长 |

- 毛利率是否企稳:若2025年下半年或2026年毛利率止跌回升,说明涨价策略的传导有效,可持续性增强

- 同店销售增速:是"开新店+涨价"驱动还是"单店客流量+复购"驱动,后者更可持续

- 品牌外延能力:能否成功进军海外市场或拓展品类(如高端钻石、宝石),是判断长期天花板的关键

老铺黄金的涨价策略本质上依托的是

[0] 券商API数据(老铺黄金6181.HK财务报表、市场行情、技术指标、估值数据)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。