通策医疗蒲公英计划与省外扩张战略分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据最新搜索结果和金融数据分析,我来为您系统分析通策医疗蒲公英计划的进展及省外扩张战略的执行效果。

通策医疗的"蒲公英计划"是公司在浙江省内实施的下沉市场扩张战略,截至2024年已取得显著成效:

- 分院数量:2024年蒲公英已开业44家,覆盖浙江省内全部11个地级市[1][2]

- 2025年扩张计划:计划开业5-8家蒲公英分院+3家总院(紫金港浙中总院、新城西院区)[1]

- 牙椅数量:2024年约3300-3400台,2025年目标达3700台[1]

蒲公英分院已进入业绩贡献期,整体运营数据亮眼:

| 指标 | 2024年数据 | 2025年预期 |

|---|---|---|

| 门诊量增长 | 增长30% | 延续增长态势 |

| 营收规模 | 约8亿元 | 预计增长20% |

| 净利率 | 超10% | 有望进一步提升 |

| 收支平衡比例 | 60%实现收支平衡 | 持续改善 |

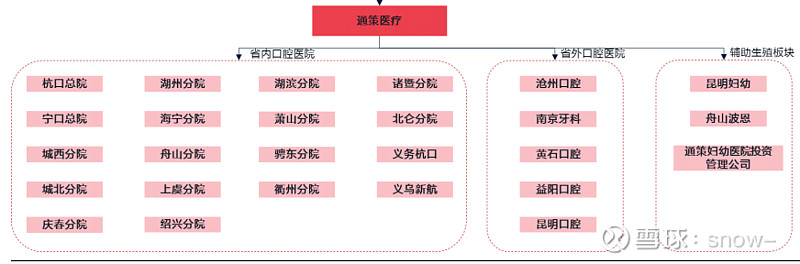

公司深化"区域总院+分院"发展模式,已完成浙江省五大口腔医疗集群布局:

- 杭口平海院区:2024年收入5.48亿元

- 杭口城西院区:2024年收入3.82亿元

- 宁波口腔医院:2024年收入1.84亿元

- 杭口绍兴院区、杭口浙中院区:持续建设中

紫金港院区一期计划2025年5月开业,浙中总院目前在装修中[2]。

通策医疗已全面调整省外扩张策略,从传统自建模式转向**"并购优质标的+轻资产加盟"组合拳**[2]:

- 并购模式:通过收购优质区域口腔医院实现快速布局

- 加盟模式:开放数字化中台,加盟商接入通策云平台,共享AI排班、病例质控等工具

- 目标:以更低成本、更高效率实现全国化网络布局

- 2024年1月,通策医疗以2259.6万元收购其42%股权,并增资控股至51%[3]

- 娄底口腔医院成立于2006年,是湖南省娄底市知名的二级口腔专科医院

- 该项目验证了并购整合与标准化输出的可行性

| 年份 | 省外收入 | 同比增速 |

|---|---|---|

| 2024年 | 2.77亿元 | +4.83% |

值得注意的是,通策医疗省外扩张进展

根据最新财务数据[0]:

| 指标 | 数值 |

|---|---|

| 市值 | 210亿美元 |

| 当前股价 | $46.95 |

| P/E比率 | 40.65x |

| P/B比率 | 4.83x |

| ROE | 12.35% |

| 净利润率 | 17.63% |

| 流动比率 | 1.62 |

- 营业收入:28.74亿元,同比增长0.96%

- 归母净利润:5.01亿元,同比增长0.20%

- 扣非归母净利润:4.96亿元,同比增长3.18%

- 种植牙数量:6.6万颗,同比增长超20%

- 门诊量:353.34万人次

近期股价表现强劲[0]:

| 周期 | 涨跌幅 |

|---|---|

| 近1月 | +10.52% |

| 近3月 | +4.92% |

| 年初至今 | +14.12% |

| 近1年 | +7.56% |

- 蒲公英计划成熟:60%分院实现收支平衡,净利率超10%,进入利润释放期

- 集采影响消退:种植牙业务以量补价,集采效应充分释放

- AI赋能:数字化排牙技术(优领平台)、智慧诊疗系统等提升竞争力

- 行业整合机遇:口腔医疗机构出清加速,公司有望通过并购实现快速扩张

- 省外扩张缓慢:并购加盟落地项目较少,全国化布局进度低于预期

- 消费降级压力:正畸业务同比下降5.05%,高端消费需求承压

- 估值压力:当前P/E达40.65倍,需持续业绩增长支撑

通策医疗的

随着消费市场逐步复苏、新总院开业及蒲公英医院利润释放,公司有望实现持续增长。建议投资者密切关注公司省外并购动态及相关公告。

[1] 雪球 - 通策医疗2025年2月27日会议核心内容总结 (https://xueqiu.com/7040003810/325477560)

[2] 新浪财经 - 通策医疗(600763):省内外同步扩张 业务刚需静待恢复 (http://stock.finance.sina.com.cn/stock/go.php/vReport_Show/kind/search/rptid/800184120308/index.phtml)

[3] 网易订阅 - 【看点】年门诊量超300万!知名医疗集团加速跨区域布局 (https://www.163.com/dy/article/JT00QFHP0514WIJ2.html)

[4] 搜狐 - 通策医疗董秘回应投资者:并购加盟战略稳步推进 (https://www.sohu.com/a/872834195_122006510)

[0] 金灵API数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。