澜起科技(688008)深度分析:DDR5渗透率提升的核心受益者

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集的数据,我来为您撰写一份关于澜起科技(688008.SS)的深度投资分析报告。

澜起科技是科创板上市的半导体企业,专注于云计算和人工智能领域的芯片解决方案。公司核心产品为

| 项目 | 数据 |

|---|---|

| 股票代码 | 688008.SS |

| 总市值 | 约1,887亿人民币 |

| 当前股价 | 164.60元 |

| P/E (TTM) | 89.77x |

| P/B | 15.13x |

| ROE | 17.31% |

| 毛利率 | 61.46% |

澜起科技在DDR5内存接口芯片领域具有显著的竞争优势:

-

市占率领先:DDR5内存接口芯片全球市占率突破40%,成为技术迭代周期的最大受益者[1]

-

技术壁垒极高:全球仅3家企业具备量产能力,澜起是唯一进入国际主流服务器供应链的中国芯片企业[1][3]

-

标准制定者:主导DDR5内存接口芯片国际标准制定,拥有CKD芯片等独家专利,技术壁垒20年以上无法被突破[3]

- 72.88%的收入来自境外市场[1]

- 产品深度嵌入三星、SK海力士、美光等国际存储巨头的供应链

- 深度绑定英特尔、AMD、英伟达三大算力巨头

根据最新市场数据[1][2]:

| 时间节点 | DDR5渗透率 |

|---|---|

| 2025年 | 超65% |

| 2026年初 | 70%-80% |

DDR4实际市场份额已不足三成,仅在部分生命周期较长的专用设备中维持有限需求。

- 每台AI服务器需搭载8-16颗内存接口芯片

- ChatGPT等大模型训练服务器更是需要32颗以上

- 需求呈指数级增长

近期内存行业呈现强劲涨价趋势[2]:

| 季度 | DRAM价格涨幅 |

|---|---|

| 2025年Q4 | 约76%(服务器) |

| 2026年Q1 | 超90%(已实现) |

| 2026年Q2(预计) | 15%-20% |

DRAM营业利润率在2025年Q4已达

根据2025年三季报[4][5]:

| 指标 | 2025年前三季度 | 同比增长 |

|---|---|---|

| 主营收入 | 40.58亿元 | +57.83% |

| 归母净利润 | 16.32亿元 | +66.89% |

| 扣非净利润 | 14.67亿元 | +67.93% |

- 主营收入:14.24亿元 (+57.22%)

- 归母净利润:4.73亿元 (+22.94%)

- 毛利率:61.46%(远高于行业平均水平)[5]

- 净利率:40.31%

- ROE:17.31%

- 负债率:仅10.87%,财务状况健康

当前P/E为

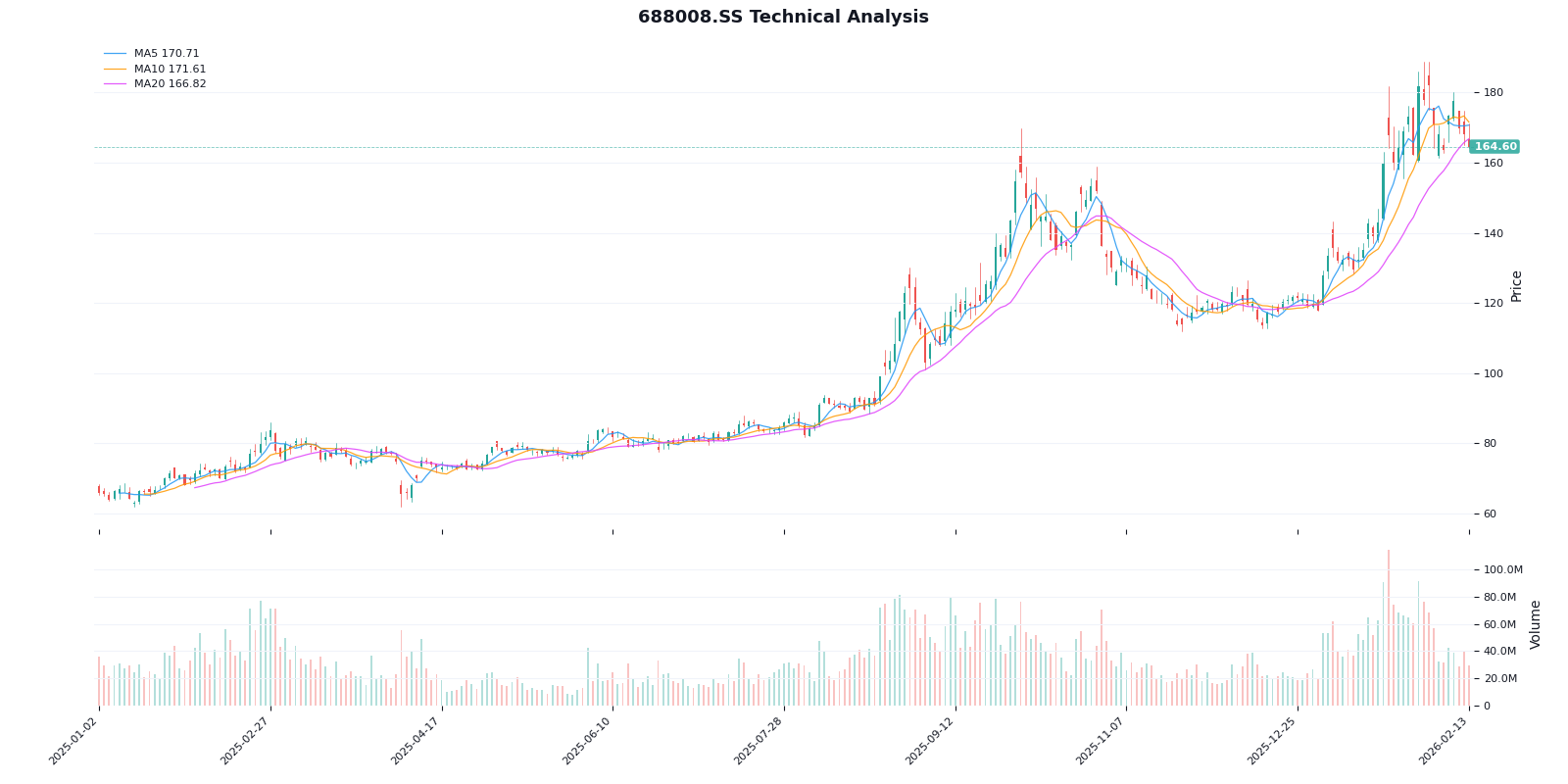

根据技术分析数据[0]:

| 指标 | 数值 | 信号 |

|---|---|---|

| 当前价格 | 164.60元 | - |

| Beta | 1.16 | 波动略高于市场 |

| MACD | 无交叉 | 看跌 |

| KDJ | K:29.2, D:40.9, J:5.9 | 看跌 |

| RSI | 正常区间 | 中性 |

| 关键价位 | 价格 |

|---|---|

| 支撑位 | 159.58元 |

| 阻力位 | 169.62元 |

- 评级汇总:11家机构参与评级

- 买入评级:10家

- 增持评级:1家

- 目标均价:144.95元

- 当前股价:高于目标价约13.5%

- 第一曲线:DDR5内存接口芯片持续渗透

- 第二曲线:CXL内存池化芯片(已获英特尔认证)

- 第三曲线:HBM3内存缓冲芯片(进入量产阶段)

- 估值风险:当前P/E高达89.77倍,估值已反映较高增长预期

- 业绩波动:最新季度EPS低于预期(-24.81%)

- 技术迭代风险:下一代内存技术可能改变竞争格局

- 周期性风险:内存行业具有较强周期性

澜起科技作为

✅

✅

✅

✅

⚠️

[1] 新浪新闻 - 作为内存互连芯片龙头,澜起科技的全球市场份额和技术壁垒到底有多强? (https://k.sina.com.cn/article_7879922977_1d5ae152106801ax3o.html)

[2] 腾讯网 - 2026年第一季度内存涨幅已超90% 预计Q2将继续上涨 (https://new.qq.com/rain/a/20260210A06AAT00)

[3] 东方财富网 - 终极妖王:澜起科技(688008)——AI算力革命的"神经中枢"芯片全球霸主 (https://caifuhao.eastmoney.com/news/20260213174236331922920)

[4] 搜狐 - 澜起科技(688008)遭主力净卖出1.8亿!后天何去何从? (https://www.sohu.com/a/986777190_121976703)

[5] 搜狐 - 澜起科技股市动态:主力资金流出与财报双重影响引发关注 (https://www.sohu.com/a/986777608_121976703)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。