Google's TPU Advancements vs. NVIDIA: Competitive Dynamics & Investment Implications

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

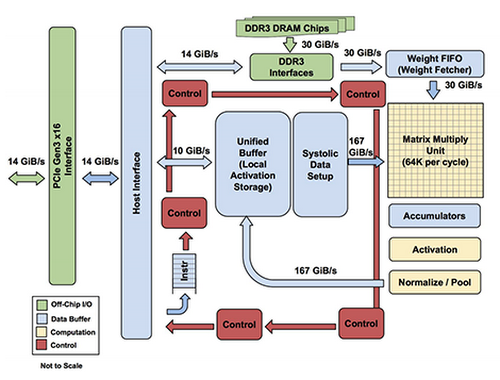

-据OSCHINA报道:谷歌计划未来4-5年在相同成本和能耗下实现算力、存储和网络能力1000倍提升,每6个月算力容量翻倍。其第七代TPU Ironwood单芯片性能较v6e提升4倍以上,含192GB HBM和7.2TB/s带宽,丛集算力达42.5百京亿次。

-据Segmentfault:谷歌Gemini3 Pro模型在Humanity’s Last Exam(HLE)测试中得分37.5%,大幅领先GPT5.1的26.5%,多项专业测评行业领先。

-据中信证券:英伟达在AI服务器市场价值占比超80%,2025年AI GPU供应量为500-600万片,远超谷歌TPU(150-200万片)和亚马逊Trainium2(140-150万片)。

-Reddit用户:谷歌的TPU+OCS架构在算力基建方面具备优势,但仍依赖英伟达GPU满足自定义操作和混合工作负载的灵活性需求;Anthropic签署100万个TPU的协议验证了需求增长。

-雪球用户:谷歌TPU是封闭技术栈,不支持CUDA生态,因此英伟达仍是第三方开发者的核心选择;投资机会集中在算力供应链(如LITE、旭创、胜宏)、NAND闪存(闪迪)及能源基建(如Bloom Energy),而话语权低的软件公司面临利空。

Research and social media align on Google’s technological progress but agree NVIDIA retains irreplaceable value for third-party developers due to its CUDA ecosystem and global supply chain. Contradictions are minimal—both sides recognize Google’s architectural strengths but note its limited applicability outside its own stack. For investors, key opportunities lie in算力供应链(optical modules like LITE, PCB manufacturers like 旭创 and 胜宏)、NAND flash, and energy infrastructure(addressing power supply bottlenecks). Weaker software firms face headwinds as AI models enable non-technical users to create applications without relying on their services.

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。