小米汽车拆车直播对品牌形象、消费者信心及港股估值的深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据最新数据,小米集团(1810.HK)当前股价为

- 年初至今:上涨14.29%,显示长期投资者信心

- 近3个月:下跌27.43%,反映出短期承压明显

- P/E比率:20.01x,处于合理区间

- P/B比率:3.12x,显示资产溢价合理

技术分析显示,小米股票目前处于

图表1:小米集团2025年股价走势与移动平均线。股价在200日均线(约50港元)下方运行,显示中长期趋势偏弱;20日和50日均线形成死叉,短期技术面承压。

小米汽车业务已成为集团增长的主要引擎:

- 2025年Q3汽车业务收入:290亿元,同比增长199.2%,创历史新高[5]

- 2025年Q3汽车交付量:约10.88万辆,创单季新高[5]

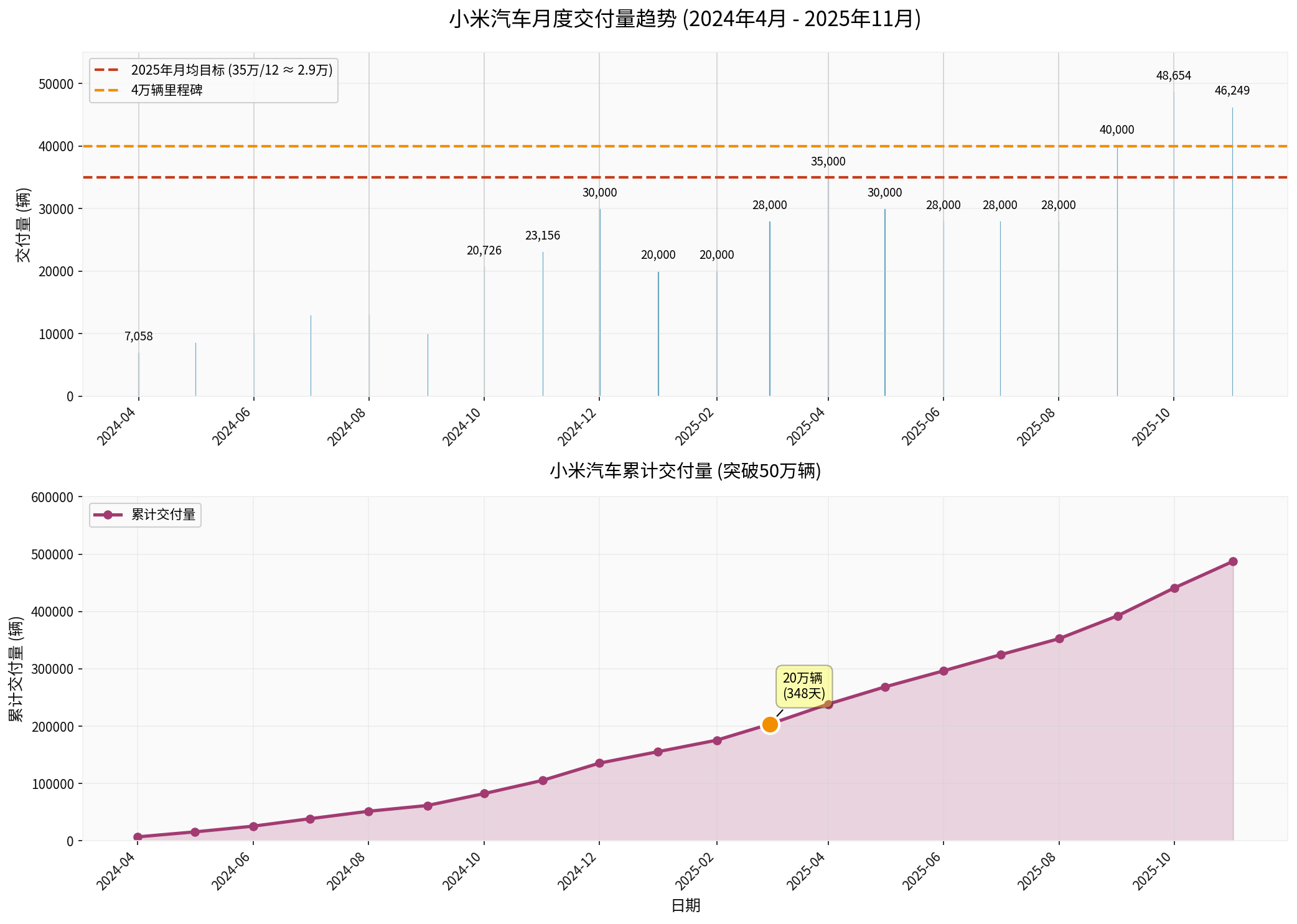

- 累计交付:已突破50万辆,2025年全年交付超35万辆,远超年初设定的35万辆目标[3][4]

- YU7表现强劲:2025年11月单月批发销量达33,729辆,10月在中国大陆SUV销量排行榜中排名第一[3][5]

图表2:小米汽车月度交付量趋势(2024年4月-2025年11月)。从交付初期的7,058辆快速增长至近期月均4万辆以上,累计交付突破50万辆,创造了新能源汽车行业的新速度纪录。

雷军宣布将于

近期小米汽车面临多起安全性质疑:

- 交付中心致命事故:2025年12月,杭州下沙交付中心发生一起致命事故,一辆小米SU7在倒车时撞死销售人员[7]

- 多次安全事故:包括NOA辅助驾驶状态下造成3人死亡的德上高速事故、车辆起火事故等[8][9]

- 安全设计质疑:有博主通过拆解发现SU7门把手在断电后无法工作,缺乏机械解锁冗余设计[2]

这些事件对小米"安全电车"的品牌形象造成了严重冲击。拆车直播意在通过

小米通过拆车直播可以:

- 展示核心部件质量:包括电池包、电控系统、车身结构等关键部件

- 证明供应链整合能力:展示与国际顶级供应商(如英飞凌、英伟达等)的合作成果[4]

- 体现制造工艺水平:通过工程师现场讲解,展示小米汽车的品控和工艺细节

小米一直擅长通过硬核技术展示来赢得消费者信任:

- 手机时代的拆机直播:小米曾多次通过拆机展示手机内部结构和用料

- "为发烧而生"的品牌基因:小米的核心用户群体对技术细节高度敏感

- 雷军个人IP效应:雷军从"发烧教主"到"破局者"的形象深入人心[8]

通过现场拆车,小米可以:

- 直接展示技术实力:让消费者看到SU7和YU7的核心技术配置

- 消除信息不对称:拆车能提供比PPT和宣传视频更真实的产品信息

- 建立专业形象:工程师现场讲解能增强品牌的专业性和技术深度

针对近期安全事故,拆车直播可以:

- 展示安全设计:重点展示车身结构、安全气囊、电池防护等安全配置

- 回应质疑:针对门把手、AEB功能等具体质疑进行针对性展示和说明

- 证明品控标准:通过展示内部用料来证明小米汽车的质量标准

相比传统车企,小米的拆车直播能够:

- 体现互联网基因:透明化、开放化的沟通方式更符合年轻消费者偏好

- 突出"性价比"定位:通过展示用料来证明"同等配置更低价格"的价值主张

- 增强用户参与感:直播互动能强化用户与品牌的情感连接

如果直播中展示的技术优势在实际使用中无法兑现,可能会:

- 引发新的质疑:消费者可能对照宣传标准寻找差距

- 放大负面信息:任何质量问题都可能被放大为"宣传与实际不符"

拆车后,消费者和媒体可能:

- 与竞品直接对比:将小米汽车的用料与特斯拉、比亚迪等直接对比

- 暴露成本结构:拆车可能暴露小米的成本控制策略,引发"偷工减料"质疑

即使关闭评论区(如小米17 Ultra发布会做法[9]),网络舆论仍可能:

- 选择性传播:只传播有问题的部分,忽略整体优势

- 过度解读:对某些细节进行过度解读和负面联想

根据小米汽车的市场表现,其品牌策略已经取得显著成效:

- 盲订比例高达60%:SU7早期订单中盲订比例达60%,显示消费者对小米品牌的强烈信任[2]

- 复购与口碑:小米产品"性价比高、可靠"的印象已根植在消费者心中[2]

拆车直播将进一步强化这种基于技术透明化的信任机制。

小米一直强调"同等配置更低价格"的定位。拆车直播可以:

- 展示用料扎实程度:证明价格优势不是通过偷工减料实现的

- 证明供应链整合能力:展示小米在供应链管理上的实力

对于技术型消费者而言,拆车直播提供了:

- 第一手技术信息:比营销材料更可靠的产品信息

- 可验证的承诺:可以通过后续拆解视频进行验证

拆车直播主要展示

- 动态安全性能:实际驾驶中的安全表现

- 长期可靠性:3-5年后的耐用性

- 售后服务:维修便利性和成本

这些是拆车无法直接展示的。

对于近期安全事故,消费者更关心:

- 事故原因的权威调查结果

- 小米的改进措施和补偿方案

- 长期安全记录的改善

拆车直播无法替代权威的事故调查和官方报告。

对于小米的主要目标群体(年轻、首次购车用户),他们更关心:

- 驾驶辅助功能的可靠性

- 新手友好程度

- 售后服务的便利性

这些方面的信任建立需要更长时间和更多实际体验。

- 关注度提升:拆车直播作为营销事件,可能短期内提升市场关注度

- 情绪面改善:如果直播效果好,可能改善投资者情绪,推动股价短期反弹

- 技术面位置:当前股价处于技术支撑位附近(38.23港元),存在反弹基础[0]

- 股价已反映汽车业务成功:小米股价年初至今上涨14.29%,已在一定程度上反映了汽车业务的成功[0]

- 技术面承压:股价处于200日均线下方,20日和50日均线形成死叉,技术面偏弱[0]

- 成交量的制约:近期成交量较平均水平偏低(35.96M vs 平均180.62M)[0],缺乏放量上攻的动能

短期股价走势将取决于:

- 直播的传播效果和舆论反馈

- 分析师的解读和评级调整

- 2025年12月和2026年1月的交付数据

- 安全事故的调查进展和小米的应对措施

- 估值重估空间:目前P/E 20.01x,如果汽车业务盈利能力改善,存在估值重估空间[0]

- 盈利预期上调:汽车业务收入占比提升将改善集团盈利结构

- 目标价上调:分析师可能上调目标价,反映汽车业务的贡献

- 估值承压:汽车业务的高投入可能拖累集团整体盈利能力

- 增长预期下调:如果安全事故频发,可能影响消费者购买意愿,从而影响销量增长

- 风险溢价上升:投资者可能要求更高的风险溢价

基于当前数据,我预计:

- 2026年汽车业务交付量:50-60万辆(假设月均4-5万辆)

- 汽车业务收入:800-1000亿元(假设单价15-18万元)

- 对集团收入贡献:约25-30%

- 对利润贡献:目前仍处于投入期,对集团利润的贡献有限

- 技术品牌形象:如果持续通过硬核技术展示,小米可能建立起"技术过硬"的品牌形象

- 用户生态价值:"人车家全生态"战略的闭环将提升用户粘性和生态价值[4]

- 复购与口碑:首批用户的使用体验将决定长期口碑和复购率

- 从硬件估值向生态估值:随着汽车业务的成熟,市场可能从硬件公司估值转向生态公司估值

- 服务收入占比提升:软件服务、订阅服务等 recurring revenue 占比提升将改善估值

- 盈利能力改善:规模效应和供应链优化将改善汽车业务的盈利能力

- 竞争加剧:特斯拉、比亚迪、华为等竞争对手的持续施压

- 技术迭代风险:自动驾驶、电池技术等快速迭代带来的技术落后风险

- 政策风险:新能源汽车补贴政策、双积分政策等的变化

- 观望为主:等待拆车直播效果明朗后再做决策

- 关注技术面:等待股价突破40.86港元阻力位并伴随放量后再介入

- 设置止损:如果介入,建议设置止损位在38.23港元支撑位下方

- 关注基本面:重点跟踪2026年Q1和Q2的交付数据和盈利能力

- 评估安全信任重建进展:关注安全事故调查结果和小米的改进措施

- 估值合理性:当前P/E 20.01x处于合理区间,存在估值修复空间

- 战略定位:小米的"人车家全生态"战略具有长期价值

- 竞争优势:供应链整合能力、品牌影响力、用户生态是长期护城河

- 风险承受:需要承受汽车业务投入期的盈利压力和竞争风险

- 近期安全事故可能持续发酵

- 安全信任重建需要时间

- 监管政策变化风险

- 新能源汽车行业竞争激烈

- 价格战可能持续

- 技术迭代速度加快

- 汽车业务高投入可能拖累短期盈利

- 交付能力与订单需求的匹配

- 售后网络建设滞后于销量增长

- 当前股价已反映一定乐观预期

- 汽车业务盈利能力尚待验证

- 市场情绪波动可能带来估值波动

综合分析,我认为小米汽车拆车直播:

- 技术透明化将增强消费者对小米汽车技术实力的信任

- 硬核展示符合小米"为发烧而生"的品牌基因,能够强化核心用户群体的认同感

- 应对安全质疑提供了一个直接回应的渠道,有助于重建安全信任

- 无法解决所有问题,特别是动态安全性能和长期可靠性

- 舆论难以完全掌控,可能面临选择性传播和过度解读

- 效果需要时间验证,短期的营销事件无法替代长期的产品表现和服务质量

- 营销事件可能带来交易性机会,但技术面承压(200日均线下方,20日/50日均线死叉)[0]

- 股价已反映汽车业务成功(年初至今上涨14.29%)[0]

- 成交量偏低(35.96M vs 平均180.62M)[0],缺乏放量上攻动能

- 如果安全信任成功重建+交付持续增长,存在估值重估空间

- 当前P/E 20.01x[0]处于合理区间,汽车业务收入占比提升将改善盈利结构

- 关键观察指标:2026年Q1/Q2交付数据、安全事故调查进展、汽车业务盈利能力

- "人车家全生态"战略的成功将带来估值模式转变

- 技术品牌形象和用户生态是长期价值驱动因素

- 但需要承受竞争加剧、技术迭代、政策变化等长期风险

投资者应重点关注:

- 2026年1-2月的交付数据:验证拆车直播的转化效果

- 安全事故调查结果:权威调查报告对小米责任的认定

- 汽车业务盈利能力:Q4和Q1财报中汽车业务的毛利率和经营亏损

- 竞争对手动向:特斯拉、比亚迪、华为等的竞争策略和价格调整

- 监管政策变化:新能源汽车补贴、双积分、自动驾驶法规等

[0] 金灵API数据 - 小米集团(1810.HK)实时报价、公司概况、技术分析、财务分析、历史价格数据

[1] 搜狐 - “小米雷军明晚将进行跨年直播,请工程师现场拆车” (https://m.sohu.com/a/970820804_114760)

[2] HK01 - “從營銷高地到安全窪地小米「最安全電車」為何難阻致命事故?” (https://www.hk01.com/中國觀察/60306073/)

[3] IT之家 - “小米汽车11月零售销量46249辆,YU7单月批发继续破三万” (https://www.ithome.com

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。