Apple Hospitality REIT (APLE) Investment Value Analysis Report

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于对Apple Hospitality REIT (APLE)的全面分析,在当前经济环境下,该股票展现出

- 高股息收益率:月度股息$0.08,年化收益率约7.8%[0]

- 估值吸引力:P/B比率仅0.89x,低于账面价值[0]

- 分析师看多:一致目标价$13.50(+13%),评级为BUY[0]

- 财务稳健:流动比率1.62,净利润率12.37%[0]

- 相对抗跌:在酒店REIT同行中表现优于多数[0]

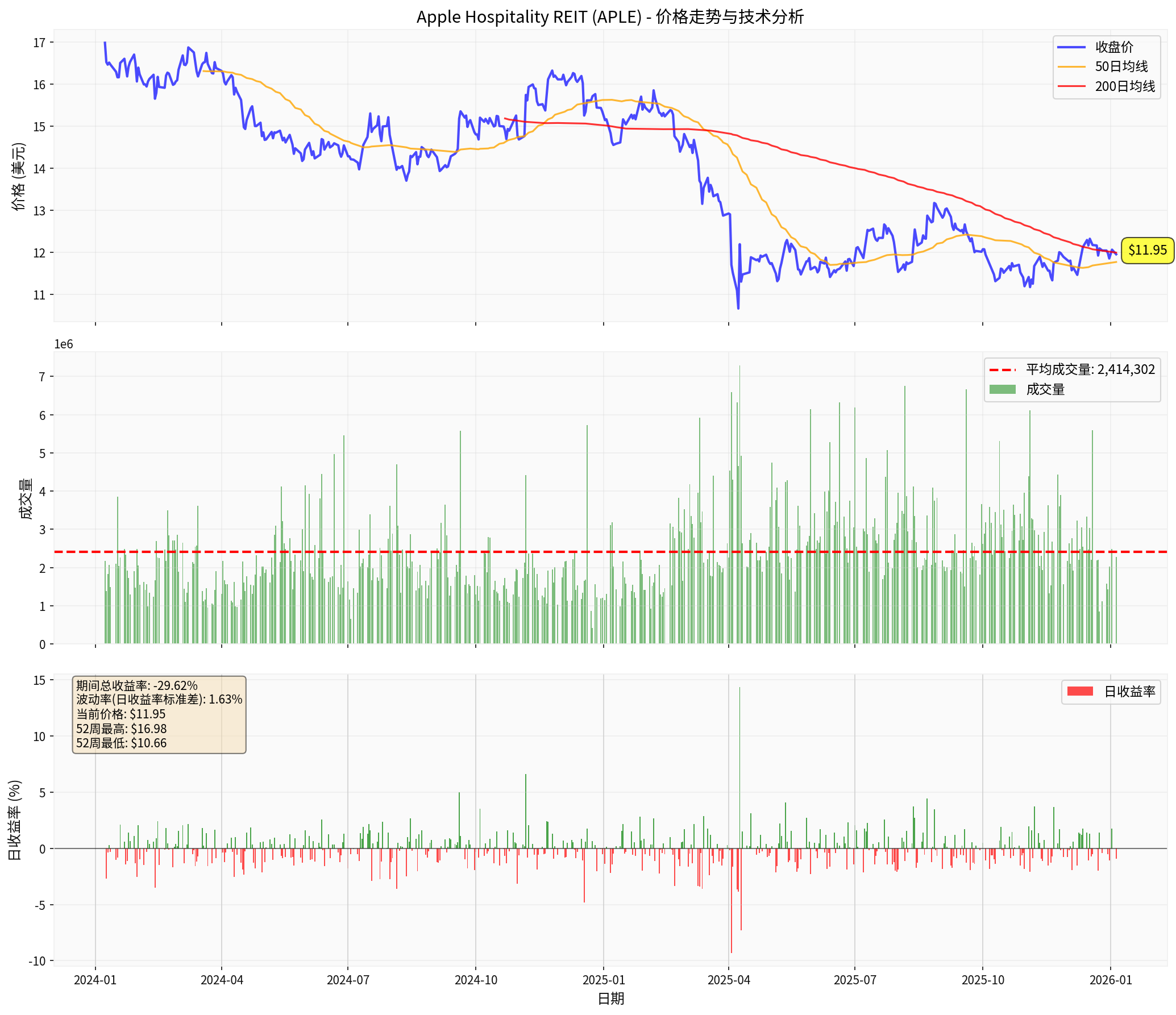

Apple Hospitality REIT, Inc. (NYSE: APLE) 是一家专注于酒店业的房地产投资信托公司,持有和管理多元化的酒店投资组合[0]。截至2026年1月6日:

| 指标 | 数值 |

|---|---|

| 当前股价 | $11.95 |

| 市值 | $28.3亿 |

| 52周区间 | $10.44 - $16.02 |

| Beta系数 | 0.85(低于市场波动性)[0] |

- 每股收益:$0.42,超预期5%(预期$0.40)

- 营业收入:$3.74亿,超预期15.85%(预期$3.23亿)

- 营业收入构成:

- 客房收入:90.9%

- 酒店其他收入:4.9%

- 餐饮收入:4.2%

- P/E比率:16.14x

- P/B比率:0.89x(低于账面价值,表明市场低估)[0]

- ROE(净资产收益率):5.46%

- 净利润率:12.37%

- 营业利润率:18.19%

- 流动比率:1.62(流动性良好)[0]

根据贴现现金流模型分析,APLE的内在价值远高于当前市场价格:

| 情景 | 公允价值 | 相对当前股价溢价 |

|---|---|---|

| 保守 | $62.89 | +426.3% |

| 基准 | $79.65 | +566.5% |

| 乐观 | $134.10 | +1022.2% |

这种巨大的估值差异表明市场对酒店REIT行业可能存在过度悲观情绪。

| 指标 | APLE | 行业平均 |

|---|---|---|

| P/B比率 | 0.89x | 通常>1.0x |

| 股息收益率 | 7.8% | REIT平均4-6% |

- 一致目标价:$13.50(当前价位上行13%)

- 评级分布:

- 买入:50%(8位分析师)

- 持有:43.8%(7位分析师)

- 卖出:6.2%(1位分析师)

- 整体共识:BUY

- 趋势:横盘整理,交易区间[$11.84, $12.06]

- 支撑位:$11.84

- 阻力位:$12.06

- 50日均线:$11.77

- 200日均线:$11.99

- MACD:无交叉信号,偏空

- KDJ:看多信号

- RSI:正常区间(未超买未超卖)

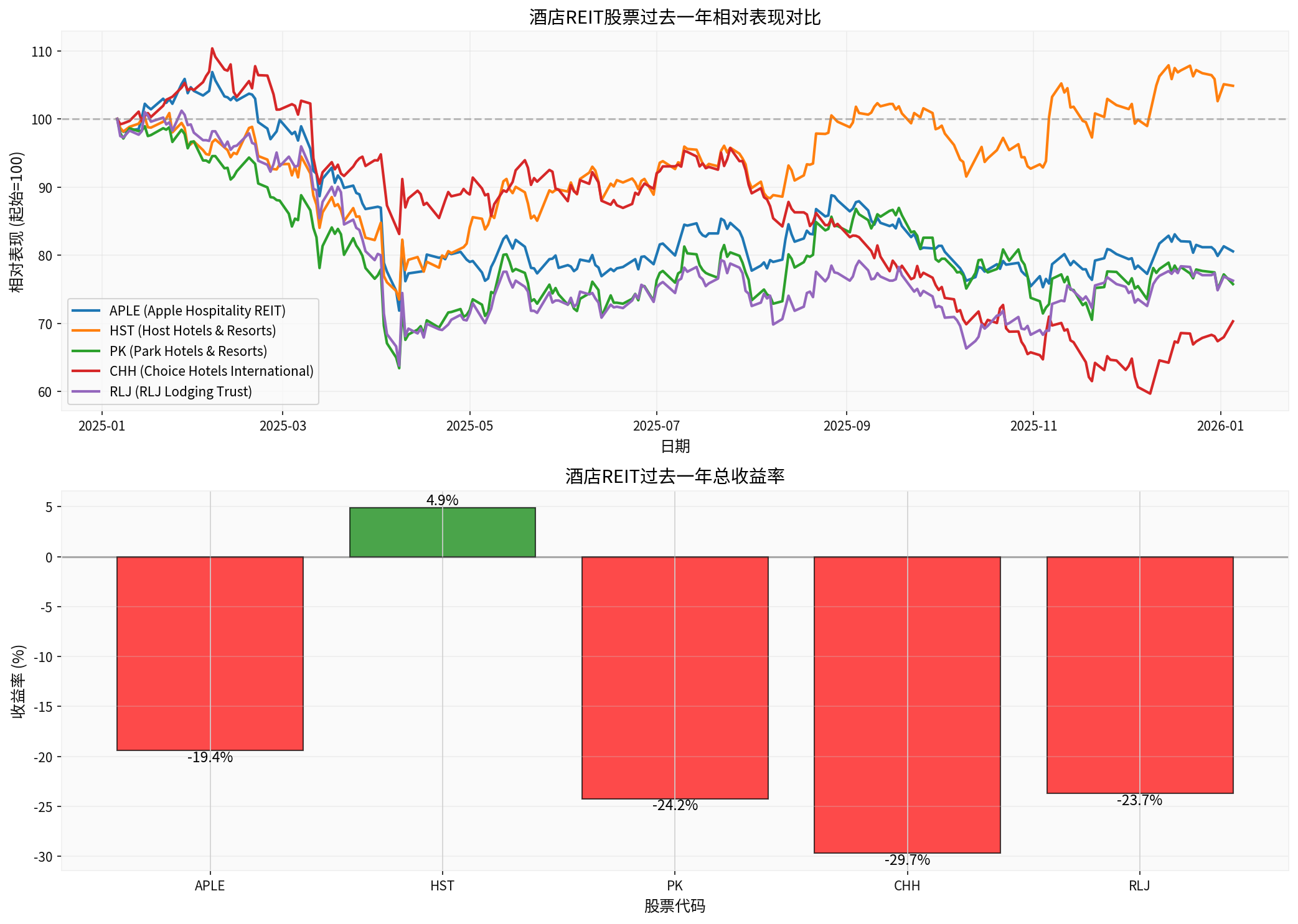

| 股票代码 | 公司名称 | 过去1年收益率 |

|---|---|---|

| HST | Host Hotels & Resorts | +4.86% |

| APLE | Apple Hospitality REIT | -19.42% |

| RLJ | RLJ Lodging Trust | -23.72% |

| PK | Park Hotels & Resorts | -24.23% |

| CHH | Choice Hotels International | -29.69% |

- APLE在同行中表现相对抗跌,仅HST实现正收益

- 整个酒店REIT板块承压,表明这是行业性挑战而非公司特有问题

- APLE的相对强势显示出其资产质量和管理的稳定性

- 房地产板块:+1.23%

- 金融服务业:+2.21%

- 消费周期性:+1.78%

- 标普500:+4.00%

- 纳斯达克:+4.06%

- 道琼斯:+5.62%

根据最新行业数据显示,美国酒店业面临持续压力:

- 入住率连续9个月下降:最新数据为57.9%,同比下降2.8%[1]

- RevPAR(每间可用客房收入)持续下滑,延续了充满挑战的一年[1]

-

利率环境改善预期

- 市场普遍预期美联储将继续降息

- 降低融资成本将直接利好REITs

- 房地产等利率敏感板块有望受益

-

商务旅行复苏

- 企业差旅需求逐步恢复

- MICE(会议、奖励旅游、大会、展览)活动增加

-

休闲旅游强劲

- 消费者旅行意愿维持高位

- 国内旅游需求稳定

-

APLE的战略举措

- 近期以**$9,820万美元**收购纳什维尔260间Motto by Hilton酒店[0]

- 扩大在需求旺盛的地理位置布局

- 稳定的月度股息政策展示财务实力

尽管短期面临入住率压力,但中长期看:

- 2026年预期:随着货币政策宽松和旅游需求持续恢复,酒店REIT有望迎来估值修复

- 并购机会:行业整合可能为优质REIT创造收购机会

- 资产质量:APLE持有的高端品牌酒店组合具备较强抗风险能力

| 风险类别 | 具体表现 |

|---|---|

宏观经济风险 |

经济衰退可能削弱商务和休闲旅行需求 |

利率风险 |

虽然预期降息,但若利率维持高位将增加融资成本 |

行业竞争 |

Airbnb等短租平台持续分流传统酒店需求 |

运营成本 |

人工成本、能源价格上升压缩利润率 |

估值风险 |

DCF模型假设可能过于乐观,需谨慎看待+500%以上的估值差异 |

- 地域集中度:酒店组合分布在美国特定市场,可能受区域经济波动影响

- 品牌依赖:依赖特许经营品牌(如Hilton、Marriott)的续约和声誉

- 资本支出:持续需要资本投入以保持物业竞争力

基于以下核心逻辑:

-

估值极具吸引力

- P/B 0.89x,交易价格低于净资产

- DCF分析显示潜在上行空间超过500%

- 市场可能过度悲观定价

-

稳定的现金流和股息

- 7.8%的股息收益率在当前低利率环境下极具竞争力

- 月度股息显示管理层对现金流的信心

- FCF为正,自由现金流稳健[0]

-

相对行业优势

- 在同行中表现相对抗跌

- 资产负债表健康(流动比率1.62)

- 积极的资产组合优化(纳什维尔收购)

-

宏观经济利好

- 预期利率下行将利好整个REIT板块

- 旅游需求长期增长趋势未变

- 短期催化剂:Q4财报(2026年2月23日)[0],关注入住率和RevPAR趋势

- 技术面:突破$12.06阻力位将开启上行空间

- 行业观察:关注商务旅行复苏数据和行业整合动态

- 目标价:$13.50(分析师一致预期)

- 潜在目标价:$15-16(基于估值修复)

- 时间框架:12-18个月

- 总回报潜力:13%股价上涨 + 7.8%股息 =约20%年化回报

- 收益型投资者:追求稳定股息收入

- 价值投资者:看好被低估资产的价值修复

- 长期投资者:愿意等待行业复苏

- 风险承受能力:中等

Apple Hospitality REIT在当前经济环境下具备

Barclays的Overweight评级与我们的分析结论一致[0]。对于寻求高收益和价值投资的投资者,APLE提供了一个在行业复苏前低位布局的战略机会。

- 保守型:分批建仓,利用技术面支撑位($11.84)逐步加仓

- 进取型:当前价位即可建立核心仓位,突破$12.06后追加

- 持有期:至少12-18个月,以充分受益于估值修复和行业复苏

- 季度入住率和RevPAR数据

- 利率政策变化

- 并购活动进展

- 股息支付的可持续性

[0] 金灵API数据 - 包括公司概况、财务数据、技术分析、价格数据、分析师评级等

[1] Yahoo Finance - “US hotel occupancy fell for 9th consecutive month” (https://finance.yahoo.com/news/us-hotel-occupancy-fell-9th-090829864.html)

[2] Yahoo Finance - “Is Apple Hospitality REIT Now a Value Opportunity After Recent Share Price Weakness?” (https://finance.yahoo.com/news/apple-hospitality-reit-now-value-141008086.html)

[3] Yahoo Finance - “Apple Hospitality REIT (APLE) Announces $0.08 Monthly Dividend” (https://www.marketbeat.com/instant-alerts/apple-hospitality-reit-inc-nyseaple-announces-008-monthly-dividend-2025-12-18/)

[4] Business Wire - “Apple Hospitality REIT Acquires the Motto by Hilton Nashville Downtown” (http://www.businesswire.com/news/home/20251221231048/en/Apple-Hospitality-REIT-Acquires-the-Motto-by-Hilton-Nashville-Downtown/)

[5] SEC 10-Q Filing - Apple Hospitality REIT (https://www.sec.gov/Archives/edgar/data/1418121/000119312525262579/aple-20250930.htm)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。