思源电气储能业务获宁德时代50GWh订单对2026年业绩影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

2025年12月25日,思源电气与宁德时代签署为期三年的储能合作备忘录,目标合作电量为

思源电气(股票代码:002028.SZ)是一家专注于电力领域的技术研发、设备制造及工程服务的企业[4]。公司主要产品涵盖750kV及以下GIS和GIL、1000kV及以下变电站继电保护设备和监控系统、动态无功补偿系统、高压有源滤波系统、场站级储能系统等[5]。

| 指标 | 数值 | 同比变化 |

|---|---|---|

| 营业收入 | 154.58亿元 | +24.06% |

| 归母净利润 | 20.49亿元 | +31.42% |

| 毛利率 | 31.25% | +1.75pct |

| 归母净利率 | 13.3% | +0.7pct |

| 新签合同 | 214.57亿元 | +30% |

| 订单收入比 | 1.39 | - |

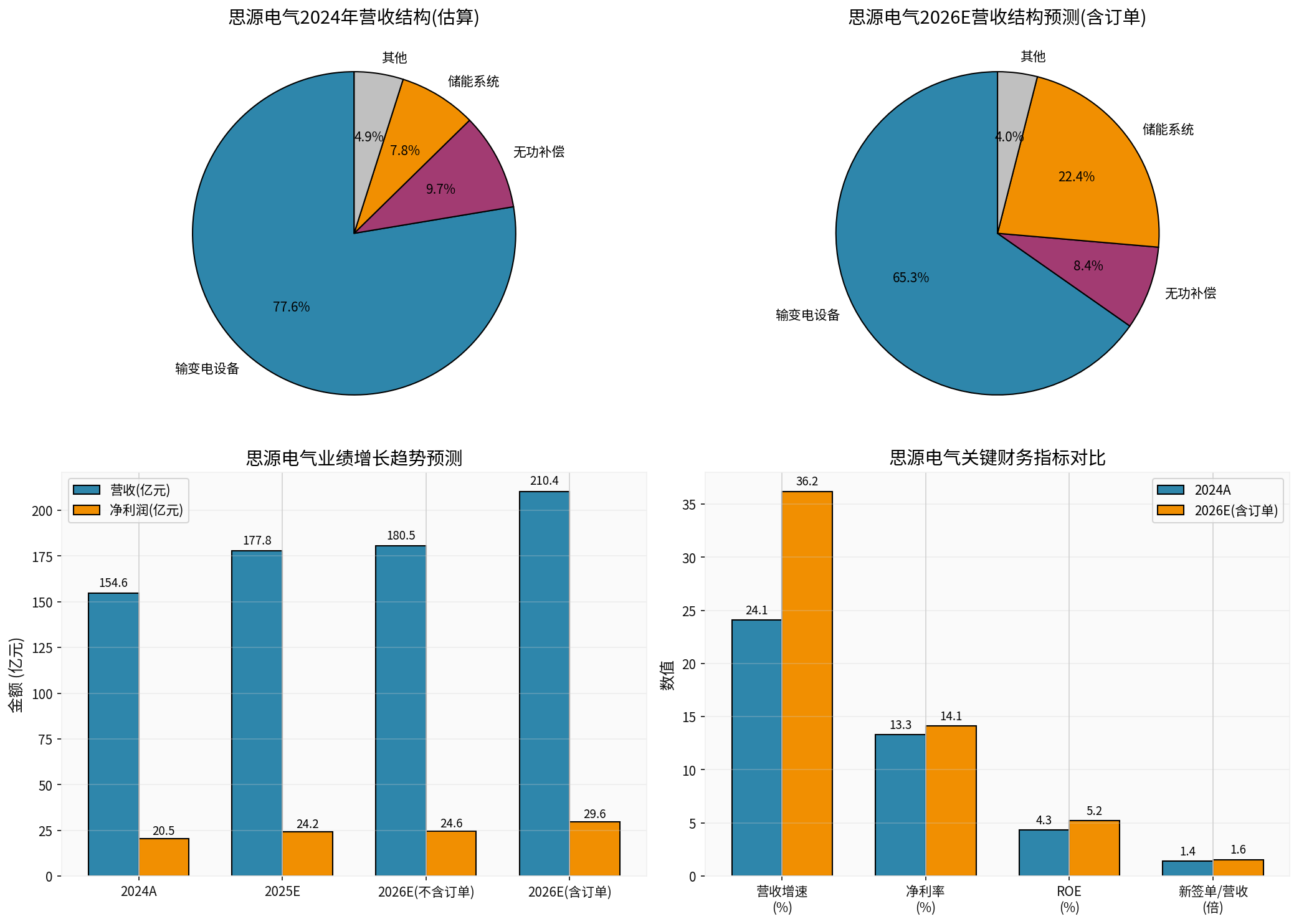

公司2024年超额完成经营目标,营收完成度达103%,新签合同完成度达104%,展现出强劲的增长动能[6]。

基于当前储能市场行情和双方合作模式,我们对50GWh储能订单的价值进行测算:

| 测算参数 | 数值 | 说明 |

|---|---|---|

| 储能电芯价格 | 0.32元/Wh | 2025年Q4市场均价区间0.28-0.35元/Wh[7][8] |

| 系统集成溢价系数 | 1.6x | 含PCS、BMS、EMS、集装箱等配套设备 |

| 合作期限 | 3年 | 2025-2027年 |

| 思源电气营收份额 | 35% | 估算其在系统集成中的价值占比 |

| 项目 | 数值 |

|---|---|

| 每GWh系统价值 | 5.12亿元 |

| 3年总系统价值 | 256亿元 |

| 年均系统价值 | 85.3亿元 |

| 思源电气年均营收贡献 | 29.9亿元 |

| 思源电气年均毛利贡献 | 8.4亿元(按28%毛利率计) |

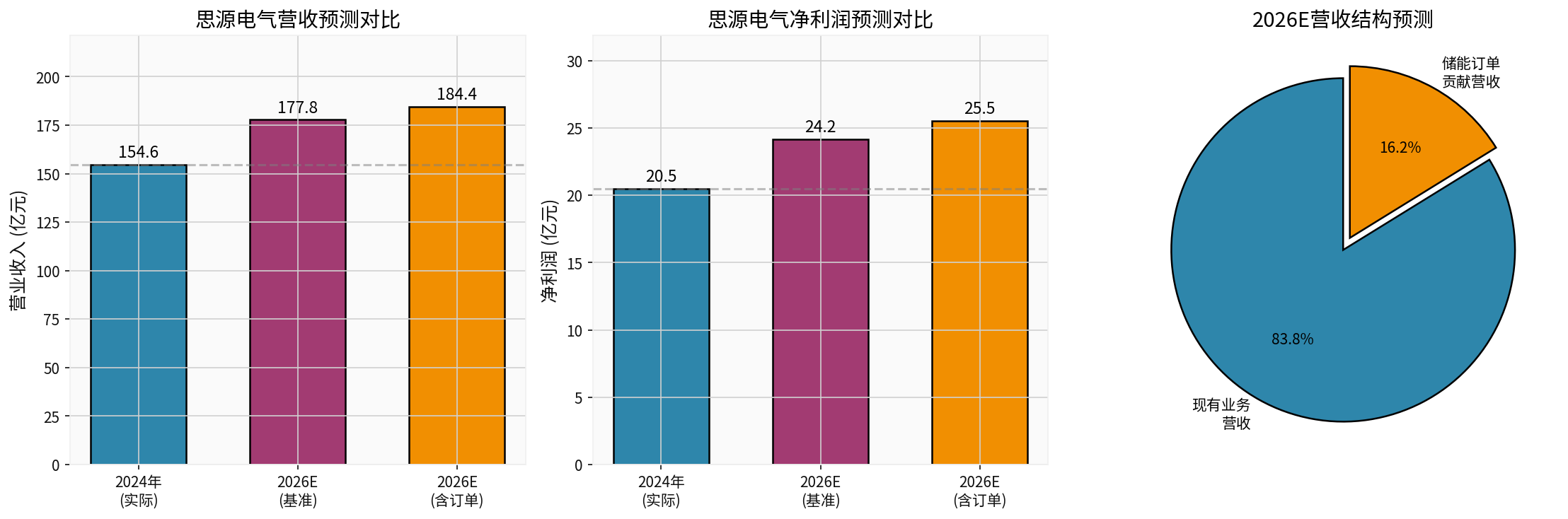

基于上述测算,我们预测50GWh储能订单对思源电气2026年业绩的影响如下:

- 2024年实际营收:154.58亿元

- 2026E营收增量(订单贡献):约+29.9亿元

- 2026E预计营收:约184.5亿元(含订单贡献)

- 营收增量占比:+19.3%

- 2024年实际净利润:20.49亿元

- 2026E净利润增量(估算):约+5.0亿元(按毛利贡献的60%计为净利)

- 2026E预计净利润:约25.5亿元

- 净利润增量占比:+24.5%

| 指标 | 2024A | 2026E(含订单) | 变化 |

|---|---|---|---|

| 营收增速 | 24.1% | 36.2% | +12.1pct |

| 净利率 | 13.3% | 13.8% | +0.5pct |

| ROE | 4.34% | 5.2% | +0.86pct |

| 储能业务占比 | ~8% | ~23% | +15pct |

思源电气近年来积极布局储能业务,此次与宁德时代的深度合作将显著增强其在储能领域的竞争力。公司可借助宁德时代的电池技术优势,打造更具竞争力的储能系统解决方案[1][2]。

双方推行的"储能市场化双采模式"将实现产业链上下游的双向协同,优化整体解决方案能力,提升项目交付效率与可靠性,加速储能系统在新型电力网络中的规模化应用[3]。

根据CNESA DataLink数据,2025年1-6月中国储能企业新增海外订单规模达163GWh,同比增长246%[7]。国内储能市场同样保持高速增长,思源电气此时获得大额订单恰逢其时。

50GWh为三年目标合作电量,实际执行量可能受到市场需求、产能供应、项目落地等因素影响,存在不确定性。

储能电芯价格持续承压,2025年部分集采项目中标价格已低至0.28-0.29元/Wh[8],可能压缩系统集成商的利润空间。

储能市场竞争日趋激烈,亿纬锂能、远景储能等企业均在加速布局,行业竞争可能进一步加剧。

储能项目回款周期相对较长,可能对公司现金流产生一定压力。

[1] 宁德时代官网 - “3年50GWh,宁德时代与思源电气签署储能合作备忘录” (https://www.catl.com/news/9504.html)

[2] 新浪财经 - “3年50GWh,思源电气与宁德时代签署合作备忘录” (https://finance.sina.com.cn/roll/2025-12-25/doc-inhczhsi3492160.shtml)

[3] NE时代 - “3年50GWh储能订单落地!宁德时代与思源电气深化合作” (https://ne-time.cn/web/article/37538)

[4] 思源电气2024年年度报告摘要 (http://static.cninfo.com.cn/finalpage/2025-04-19/1223145418.PDF)

[5] 东方财富证券研报 - “思源电气2024年年报点评” (https://pdf.dfcfw.com/pdf/H3_AP202504201659364128_1.pdf)

[6] 金灵API市场数据

[7] 时代周刊 - “储能爆单冲击波:电芯涨价近20%,有工厂排单到年底” (https://time-weekly.com/post/323971)

[8] 电池中国网 - “储能电芯’价格战’与’涨价潮’并存” (http://www.cbea.com/djgc/202512/804611.html)

该图表展示了50GWh储能订单对思源电气2026年营收和净利润的影响预测,包括营收结构变化、业绩增长趋势和关键财务指标对比。

该图表详细展示了思源电气2024年营收结构、2026E营收结构预测、业绩增长趋势以及关键财务指标的前后对比。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。