欧元区通胀与欧洲央行2025年货币政策转向分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我已收集到充分的数据和专业信息,下面为您呈现一份系统全面的分析报告。

根据欧盟统计局2025年12月31日发布的初步估计,

从通胀结构来看,当前欧元区通胀呈现以下特征:

| 通胀分项 | 11月数据 | 12月数据 | 变动趋势 |

|---|---|---|---|

| 整体通胀 | 2.1% | 2.0% | ↓ 下降 |

| 核心通胀 | 2.4% | 2.3% | ↓ 超预期下降 |

| 服务通胀 | - | 3.4% | ★ 持续高位 |

| 食品烟酒类 | - | 2.6% | ↑ 上升 |

| 能源通胀 | - | 负值 | ↓ 持续拖累 |

**服务业通胀仍处高位(3.4%)**是当前通胀的主要黏性来源,这反映了劳动力市场紧张带来的工资上涨压力。欧元区10月失业率仅为6.4%,接近历史低位,员工薪酬年增长率约为4%[3][4]。欧央行预计这一增速将在2026年逐步回落至3%以下。

根据欧洲央行12月会议公布的工作人员预测[3][4]:

| 指标 | 2025年 | 2026年 | 2027年 | 2028年 |

|---|---|---|---|---|

| 整体通胀 | 2.1% | 1.9% | 1.8% | 2.0% |

| 核心通胀 | 2.4% | 2.2% | 1.9% | 2.0% |

| 经济增速 | 1.4% | 1.2% | 1.4% | 1.4% |

值得注意的是,

欧洲央行在2025年12月会议上

- 数据依赖、逐次会议决策:不预设特定利率路径,根据经济数据和通胀前景灵活调整

- 中性政策立场:多数经济学家认为当前利率水平已接近中性区间

- 保留所有选项:理事会一致同意不排除未来加息或降息的可能性

- 通胀达标:12月整体通胀率已降至2.0%,符合欧央行目标

- 增长动能不足:2025年GDP增速预测为1.4%,低于历史平均水平

- 核心通胀趋势下行:核心通胀已从高位持续回落

- 市场预期:部分机构预计2025年下半年或2026年可能降息

- 服务业通胀黏性:服务通胀仍高达3.4%,工资增长压力持续

- 2026年通胀预期上修:欧央行对短期通胀前景更为谨慎

- 政策不确定性:国际贸易环境、地缘政治风险上升

- 美联储政策影响:若美联储推迟降息,欧元可能被动升值

| 机构 | 预测 | 核心逻辑 |

|---|---|---|

| Vanguard | 2026年维持利率不变 | 通胀大部分时间低于目标,政策倾向宽松 |

| Morningstar | 可能降息 | 通胀达标为降息提供理由 |

| 多数经济学家 | 2025年保持观望 | 通胀黏性和不确定性需谨慎 |

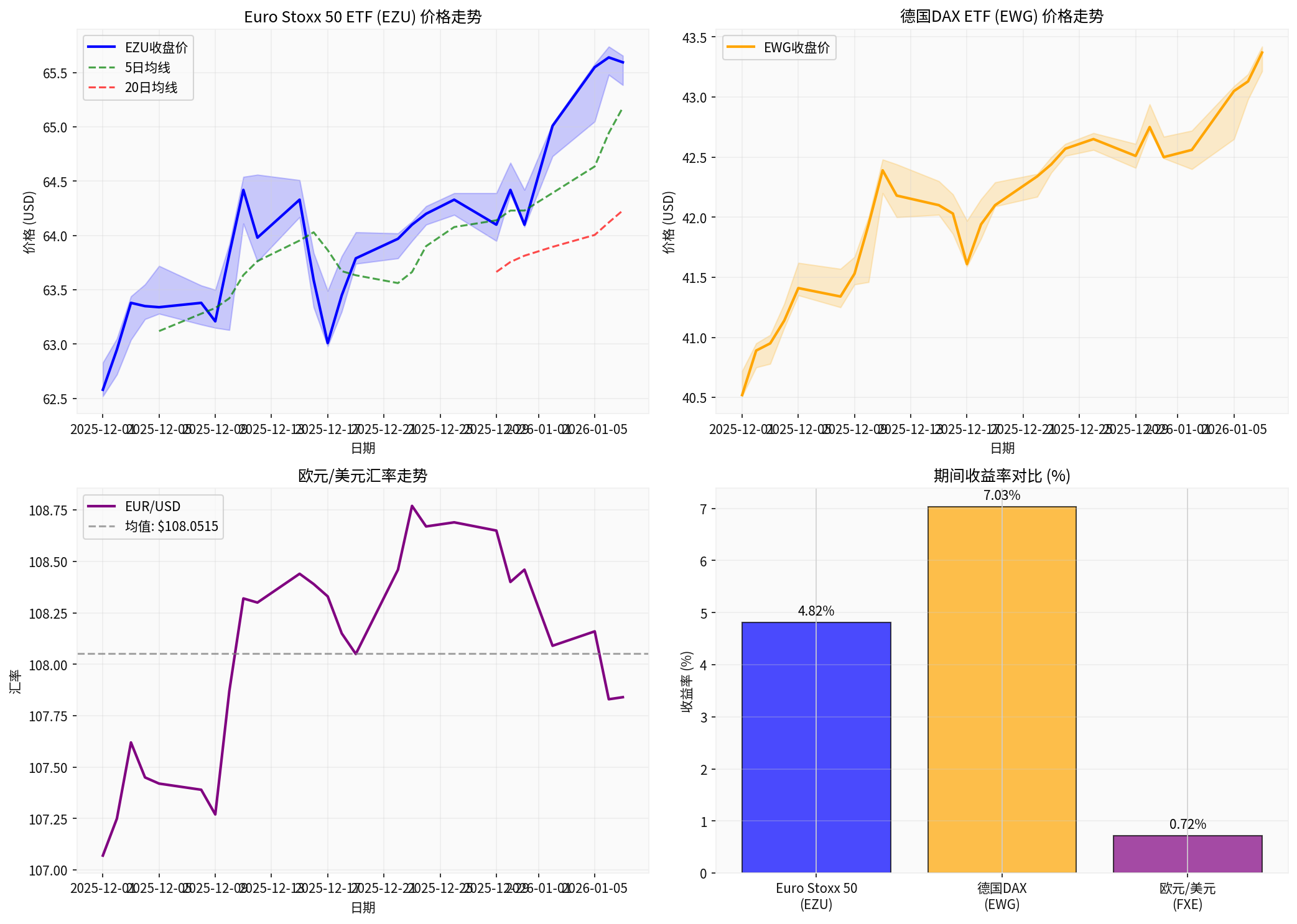

根据我获取的市场数据分析[0],2025年12月至2026年1月初欧洲股市表现:

- 期初价格:$62.58 → 期末价格:$65.59

- 期间涨幅:+4.82%

- 技术形态:短期上升趋势(价格>MA5>MA20)

- 年化波动率:9.74%

- 期初价格:$40.52 → 期末价格:$43.37

- 期间涨幅:+7.03%

- 期初:$1.0707 → 期末:$1.0784

- 期间涨幅:+0.72%

- 通胀达标提升市场风险偏好

- 欧央行维持利率不变提供流动性支撑

- 经济增速预期上调(1.4%高于此前预估)

- AI投资和数字化转型推动企业盈利增长

- 优先配置:德国DAX(受益于经济复苏和出口改善)

- 适度配置:Euro Stoxx 50(分散化投资,覆盖欧元区主要企业)

- 关注板块:信息技术(AI投资驱动)、工业(出口复苏)、可选消费(内需增长)

- 若欧央行转向降息,欧元区国债收益率将下行,价格上涨

- 短期债券受利率变动影响较小,可作为防御性配置

- 德国国债仍是避险首选

- 欧洲投资级信用债具配置价值

- 关注金融板块(银行净息差压力缓解)

- 高收益债需审慎,警惕经济下行风险

- 短期(1-3个月):区间震荡,可能在1.05-1.10区间波动

- 中期(6-12个月):若欧央行降息,欧元可能承压下行

- 与美元对比:需关注美联储政策走向

- 对于美元计价的欧洲资产,建议适度对冲汇率风险

- 欧元资产可考虑配置一定比例的美元对冲头寸

- 美国关税政策对欧元区出口的冲击

- 全球贸易环境恶化

- 地缘政治紧张升级

- 服务通胀反复导致货币政策收紧

- 国防和基础设施支出增加

- 生产率改革取得成效

- AI投资推动企业盈利超预期

| 资产类别 | 建议配置比例 | 核心逻辑 |

|---|---|---|

| 欧洲股票 | 30-40% | 估值合理+盈利改善+货币政策转向预期 |

| 欧元区债券 | 25-35% | 收益率具有吸引力+降息预期下的资本利得 |

| 其他发达国家股票 | 15-20% | 分散化投资 |

| 另类资产 | 5-10% | 抗通胀+分散风险 |

| 现金 | 5-10% | 流动性管理+应对不确定性 |

- 通胀达标初期,市场情绪改善,可逐步建仓

- 关注欧央行2025年3月会议信号

- 若经济数据稳健且通胀稳定,可增加股票配置

- 把握债券收益率下行带来的资本利得机会

- 根据欧央行政策信号调整配置方向

- 若出现降息信号,可适当增加久期

-

通胀达标意义重大:欧元区12月通胀率降至2.0%,标志着抗通胀战役取得阶段性胜利,为货币政策转向创造了条件[1][2]。

-

政策转向需谨慎:尽管通胀达标,但服务业通胀黏性和工资增长压力意味着欧央行不会急于转向[3][4]。预计2025年将维持利率不变,降息窗口可能在2025年下半年至2026年初打开。

-

欧洲资产吸引力上升:通胀达标+经济稳健增长+货币政策转向预期,为欧洲股市和债市提供支撑。德国DAX和Euro Stoxx 50指数技术形态偏多,年化波动率适中[0]。

-

配置建议:建议投资者在当前时点逐步增加欧洲资产配置,重点关注受益于内需复苏和AI投资的板块,同时保持适度分散化。

投资者需密切关注以下风险因素:

- 服务通胀反复导致货币政策预期落空

- 美国关税政策对欧元区经济的负面冲击

- 地缘政治风险升温

- 全球金融市场情绪恶化

[1] Morningstar - “Eurozone Inflation Falls to 2% in December, in Line with ECB Target” (https://global.morningstar.com/en-gb/economy/eurozone-inflation-falls-2-december-line-with-ecb-target)

[2] Trading Economics - “Euro Area Interest Rate” (https://tradingeconomics.com/euro-area/interest-rate)

[3] European Central Bank - “Press Conference - Monetary Policy Statement December 2025” (https://www.ecb.europa.eu/press/press_conference/monetary-policy-statement/2025/html/ecb.is251218~3a10402adb.en.html)

[4] European Central Bank - “Monetary Policy Decisions December 2025” (https://www.ecb.europa.eu/press/pr/date/2025/html/ecb.mp251218~58b0e415a6.en.html)

[0] 金灵AI - 欧洲市场数据分析(2025年12月-2026年1月)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。