默沙东92亿美元收购Cidara交易深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上数据和研究,我现在为您提供全面的分析报告:

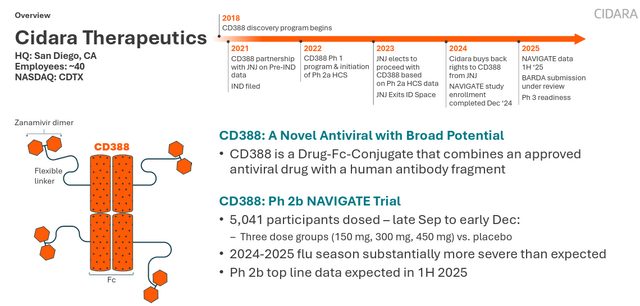

默沙东(Merck & Co., Inc., NYSE: MRK)于2025年11月宣布收购Cidara Therapeutics(Nasdaq: CDTX),交易对价为每股221.50美元现金,总计约

Cidara的核心资产是

| 特性 | 详情 |

|---|---|

作用机制 |

将多个强效神经氨酸酶抑制剂稳定连接到人源抗体Fc片段上 |

独特性 |

既非疫苗也非单克隆抗体,而是低分子量生物制剂 |

半衰期 |

设计为长效小分子抑制剂 |

适应症 |

预防季节性和流感大流行感染 |

- 2023年6月:获得FDA快速通道认定(Fast Track Designation)[2]

- 2025年6月:IIb期NAVIGATE研究达到主要终点,显示统计学显著疗效[3]

- 2025年9月:启动III期ANCHOR研究

- 2025年10月:获得FDA突破性疗法认定(Breakthrough Therapy Designation)[2]

CD388的战略价值体现在:

- 填补管线空白:增强默沙东在抗病毒和呼吸系统领域的产品组合

- 差异化竞争优势:具有"菌株不可知"(strain-agnostic)特性,可覆盖所有流感病毒株

- 高风险人群保护:专为高并发症风险人群设计

- 平台技术潜力:Cloudbreak平台可扩展至其他抗病毒领域

收购价格为每股221.50美元,相较于Cidara的历史股价[4]:

| 时间段 | 收购溢价 |

|---|---|

| 收购前1个月均价 | ~$180 |

| 收购前6个月均价 | ~$50 |

| 收购前1年均价 | ~$30 |

从生物制药并购交易角度评估[4]:

| 指标 | 数值 |

|---|---|

| 收购价/研发投入 | 典型biotech收购的2-3倍 |

| 每个III期资产估值 | $20-40亿 |

| Cidara同时拥有CD377管线 | 隐含价值 |

- 临床阶段优势:CD388已处于III期阶段,风险相对可控

- 监管认定加持:双重认定(Fast Track + Breakthrough)降低审批风险

- 市场潜力巨大:全球流感药物市场规模约150亿美元

- 协同效应:与默沙东现有疫苗和呼吸道产品线互补

- 战略时机:Keytruda面临专利到期压力,需新产品补充

- 仍需完成III期临床并获得监管批准

- 流感疫苗竞争激烈,需证明差异化价值

- 短期内对EPS有约0.30美元/股的负面冲击[1]

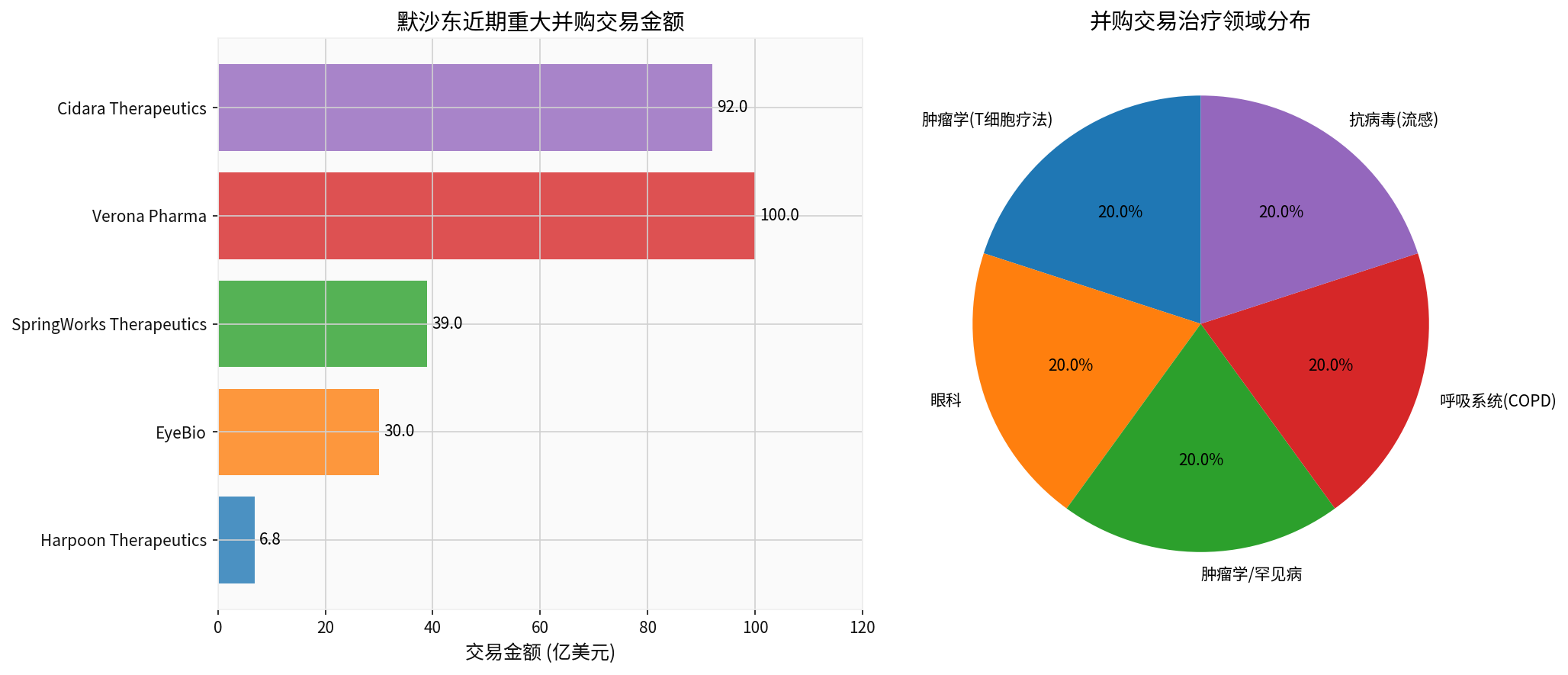

默沙东在过去两年内完成了

| 时间 | 标的 | 金额 | 领域 | 阶段 |

|---|---|---|---|---|

| 2024年1月 | Harpoon Therapeutics | $6.8亿 | 肿瘤学(T细胞疗法) | 临床 |

| 2024年7月 | EyeBio | $30亿 | 眼科 | 临床 |

| 2025年4月 | SpringWorks Therapeutics | $39亿 | 肿瘤学/罕见病 | 商业化+临床 |

| 2025年7月 | Verona Pharma | $100亿 | 呼吸系统(COPD) | 已商业化 |

| 2025年11月 | Cidara Therapeutics | $92亿 | 抗病毒(流感) | III期 |

默沙东正从**"Keytruda依赖"

- 肿瘤学:维持核心地位,但扩展至T细胞疗法、KRAS抑制剂等领域

- 呼吸系统:通过Verona和Cidara构建完整产品矩阵

- 眼科:通过EyeBio进入眼科创新赛道

- 罕见病:通过SpringWorks补强肿瘤罕见病管线

| 策略类型 | 案例 | 目的 |

|---|---|---|

| 临床后期资产快速贡献收入 | Verona Pharma | OHTUVAYRE已商业化 |

| 差异化first-in-class资产 | Cidara (CD388) | 填补抗病毒空白 |

| 平台技术扩展 | Harpoon | T细胞接合器平台 |

| 早期管线长期布局 | EyeBio | 眼科创新疗法 |

根据默沙东2025年Q3财报[6]:

-

财务状况稳健:

- 净利润率:29.63%

- ROE:38.95%

- 流动比率:1.66

- 现金充裕,支持并购融资

-

短期代价可承受:

- 2026年EPS预计下降约$0.30[1]

- 维持投资评级

- 通过债务融资,不影响信用评级

-

收入贡献有限:

- Cidara需完成III期,短期内难贡献收入

- Verona的COPD药物OHTUVAYRE将贡献增量收入

-

研发费用增加:

- 资产收购会计处理将导致约$9.0亿R&D费用增加[1]

- 约$3.65/每股的影响(GAAP和非GAAP)

-

管线密度提升:

- 增加超过10个临床阶段资产

- 覆盖5个新的治疗领域

-

收入多元化:

- 减少Keytruda依赖(目前占收入~45%)

- 新产品线逐步商业化

-

竞争地位强化:

- 呼吸系统领域:与GSK、阿斯利康竞争

- 抗病毒领域:与罗氏、GSK竞争

-

专利到期应对:

- Keytruda核心专利2028年到期

- 新管线提供增长接力

-

平台技术积累:

- Cloudbreak DFC平台

- T细胞接合器技术

- 眼科创新平台

| 维度 | 评估 |

|---|---|

财务实力 |

市值$2762亿,现金流充沛,支持持续并购 |

研发能力 |

拥有强大的临床开发和商业化能力 |

管线深度 |

多元化的治疗领域布局降低集中风险 |

执行力 |

近2年完成5笔重大并购,整合能力已验证 |

| 挑战 | 详情 |

|---|---|

专利悬崖 |

Keytruda面临2028年专利到期 |

政策风险 |

美国CDC疫苗政策调整可能影响疫苗业务[7] |

整合压力 |

多笔并购需要有效整合 |

竞争加剧 |

肿瘤学领域竞争日趋激烈 |

根据最新数据[4][6]:

- 目标价中位数:$120.00(当前价$109.91,上涨空间9.2%)

- 评级分布:72.2%买入,25.0%持有,2.8%卖出

- 近期评级行动:

- BMO Capital (2025-12-18):升级至"表现优异"

- 摩根士丹利 (2025-12-12):维持"均衡"

| 评估维度 | 评分(1-5) | 说明 |

|---|---|---|

| 战略契合度 | 5 | 完美匹配呼吸系统战略 |

| 资产质量 | 4 | First-in-class资产,III期阶段 |

| 估值合理性 | 3 | 溢价合理,但属行业常态 |

| 财务影响 | 3 | 短期EPS承压,长期潜力大 |

综合评分 |

3.8/5 |

合理但需关注执行 |

-

92亿美元收购Cidara从战略角度是合理的,符合默沙东构建呼吸系统产品矩阵的长期战略

-

CD388具有差异化竞争优势,FDA双重认定为成功概率加分

-

默沙东的并购策略整体积极且有序,通过多元化布局应对Keytruda专利到期

-

短期财务压力可控,默沙东的财务实力足以支撑持续投资

-

长期竞争力取决于执行能力,包括临床开发、监管获批和市场推广

- 临床试验失败风险

- 监管审批不确定性

- 市场接受度风险

- 整合执行风险

- 宏观经济和政策变化风险

[1] Seeking Alpha - “Merck completes cash tender offer for Cidara Therapeutics” (https://seekingalpha.com/news/4537257-merck-completes-cash-tender-offer-cidara-therapeutics)

[2] Merck Official News Release - “Merck to Acquire Cidara Therapeutics, Inc., Diversifying Its Portfolio” (https://www.merck.com/news/merck-to-acquire-cidara-therapeutics-inc-diversifying-its-portfolio-to-include-late-phase-antiviral-agent/)

[3] Cidara Therapeutics - “Positive Topline Results from Phase 2b NAVIGATE Trial” (https://www.cidara.com/news/cidara-therapeutics-announces-positive-topline-results-from-its-phase-2b-navigate-trial-evaluating-cd388-a-non-vaccine-preventative-of-seasonal-influenza/)

[4] 金灵AI市场数据 - Cidara Therapeutics (CDTX) 公司概况

[5] Matrix BCG / Porters Five Force - “Merck Growth Strategy and Future Prospects” (https://matrixbcg.com/blogs/growth-strategy/merck)

[6] 金灵AI市场数据 - Merck & Co. (MRK) 公司概况及财务分析

[7] Benzinga - “US Cuts Childhood Vaccine Schedule To 11 Core Shots” (https://www.benzinga.com/news/health-care/26/01/49720130/us-cuts-childhood-vaccine-schedule-to-11-core-shots-what-it-means-for-vaccine-makers-like-merck-)

[8] MarketChameleon - “Merck’s Pipeline and Strategic Expansion Drive Strong Q3 Results” (https://marketchameleon.com/articles/b/2025/10/30/merck-q3-2025-pipeline-growth-strategy-earnings-outlook)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。