白银市场与兴业矿业投资价值分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据市场数据分析及公司调研,以下是关于白银价格走势及兴业矿业投资价值的综合分析报告。

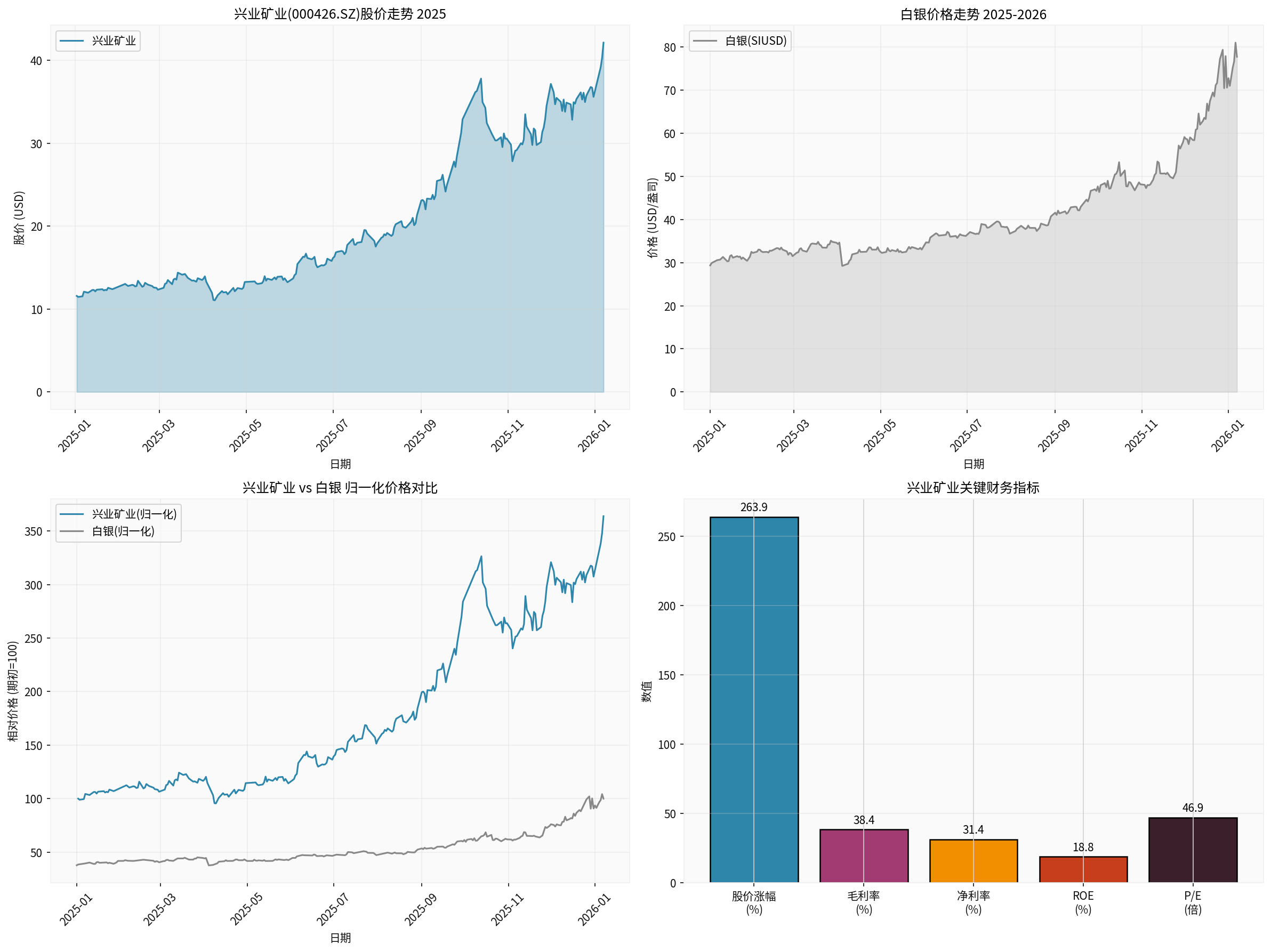

白银价格在2025年确实经历了剧烈波动。根据历史数据,白银期货价格在2025年中期一度触及

然而,自2025年年中以来,白银价格出现大幅回调:

| 指标 | 数值 |

|---|---|

| 当前价格 | $36.40/盎司 |

| 6个月最高 | $82.67/盎司 |

| 6个月最低 | $29.23/盎司 |

| 6个月跌幅 | -42.76% |

| 20日均线 | $37.97 |

| 50日均线 | $38.51 |

| RSI(14) | 24.69 (超卖区域) |

当前白银价格已跌至主要均线下方,RSI处于24.69的超卖区域,技术上存在反弹需求[0]。

- 全球央行购金热潮溢出至白银市场

- 工业需求预期增强,特别是光伏产业

- 地缘政治风险加剧带来的避险需求

- 美元指数走弱支撑商品价格

- 美联储加息预期升温推高美元

- 工业金属需求担忧加剧

- 获利了结压力释放

- 原油等大宗商品整体回调

白银具有独特的贵金属与工业金属双重属性,其工业需求占比约50%,主要应用领域包括:

| 应用领域 | 占比 | 用途 |

|---|---|---|

| 光伏 | ~30% | 太阳能电池板银浆 |

| 电子电气 | ~20% | 触点、焊料、导电浆料 |

| 珠宝首饰 | ~20% | 装饰材料 |

| 投资需求 | ~15% | 金银条、ETF |

| 其他 | ~15% | 化工、镜面涂层等 |

光伏行业是白银工业需求的核心增长点。根据行业数据:

- PERC电池:每GW约消耗3-4吨白银

- TOPCon电池:每GW约消耗4-5吨白银

- HJT电池:每GW约消耗8-10吨白银

随着N型电池(TOPCon、HJT)渗透率提升,单位GW白银消耗量将显著增加。中国光伏新增装机量持续保持全球领先,为白银工业需求提供坚实支撑。

除光伏外,白银在以下领域的应用同样值得关注:

- 电动汽车:单车银用量约25-50克,随新能源车渗透率提升而增长

- 5G通信:基站建设需要大量银浆和导电材料

- 可再生能源基础设施:储能、充电桩等

| 指标 | 数值 |

|---|---|

| 股票代码 | 000426.SZ |

| 最新股价 | $42.14 |

| 市值 | $74.83B |

| 52周范围 | $10.05 - $43.95 |

| P/E (TTM) | 46.94x |

| P/B (TTM) | 8.17x |

| EPS (TTM) | $0.90 |

兴业矿业2025年财务数据表现出色:

| 财务指标 | 数值 | 行业对比 |

|---|---|---|

| 毛利率 | 38.39% | 高于行业平均 |

| 净利润率 | 31.42% | 优秀 |

| ROE | 18.80% | 良好 |

| 流动比率 | 0.51 | 需关注 |

| 速动比率 | 0.41 | 需关注 |

| 报告期 | EPS | 营收 |

|---|---|---|

| Q3 2025 | $0.32 | $1.63B |

| Q2 2025 | $0.24 | $1.32B |

| Q1 2025 | $0.21 | $1.15B |

| Q4 2024 | $0.13 | $0.97B |

公司业绩呈现持续增长态势,营收和利润同比均实现大幅提升[0]。

采用DCF(折现现金流)模型进行估值分析:

| 情景 | 估值 | 相对现价涨幅 |

|---|---|---|

| 保守情景 | $81.47 | +93.3% |

| 基准情景 | $93.79 | +122.6% |

| 乐观情景 | $142.30 | +237.7% |

| 概率加权 | $105.85 | +151.2% |

DCF分析显示,即使在保守假设下,兴业矿业仍存在较大的估值修复空间[0]。

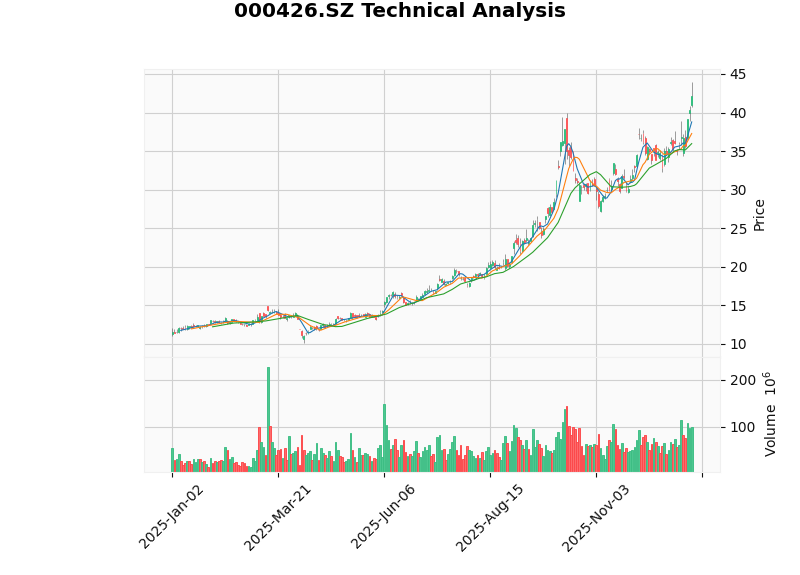

| 技术指标 | 状态 | 解读 |

|---|---|---|

| MACD | 牛市交叉 | 上涨动能持续 |

| KDJ | 金叉 | 短期看涨 |

| RSI | 超买风险 | 需注意回调 |

| 趋势 | 上升趋势 | 有效突破 |

- 支撑位:$37.28

- 阻力位:$43.95

- 下一目标:$46.09

技术面显示股价处于强势上升趋势,但短期存在超买风险[0]。

通过30日滚动相关性分析:

| 指标 | 数值 |

|---|---|

| 最新相关性 | 0.1909 |

| 平均相关性 | 0.3705 |

| 相关性范围 | -0.22 ~ 0.66 |

兴业矿业与白银价格的

- 股价并非完全跟随银价波动,公司自身基本面因素影响更大

- 股价表现显著优于银价:2025年兴业矿业上涨264%,同期白银下跌约10%

- 公司具备alpha收益能力,通过矿山运营、成本控制等创造超额价值

| 维度 | 评估 |

|---|---|

| 白银价格上涨受益度 | 中等(股价与银价相关性不强) |

| 光伏需求增长受益度 | 较高(银铅锌综合矿业龙头) |

| 估值吸引力 | 高(DCF显示151%上涨空间) |

| 技术面 | 强势但有超买风险 |

| 基本面 | 业绩持续增长,盈利能力优秀 |

- 直接受益路径:光伏银浆需求增长→白银工业需求增加→银价中长期看涨→兴业矿业产品售价提升

- 间接受益路径:新能源产业链扩张→铅锌等金属需求增长→公司综合矿业收入增加

- 当前投资价值:公司估值仍具吸引力,基本面持续向好

- 短期:等待股价回调至$37-38区间建仓

- 中期:第一目标价$46,第二目标价$55

- 长期:DCF估值显示$100以上目标价可期

| 风险类型 | 具体内容 |

|---|---|

| 价格风险 | 白银价格大幅波动可能影响业绩 |

| 政策风险 | 光伏行业政策调整影响需求 |

| 流动性风险 | 港股/深股通流动性相对有限 |

| 估值风险 | 当前P/E 46.94倍处于历史高位 |

| 经营风险 | 矿山安全生产、环保合规等 |

白银价格创45年新高后经历大幅回调,当前处于技术超卖区域,存在反弹机会。兴业矿业作为中国重要的银铅锌综合矿业企业,基本面优秀、估值具有吸引力,股价表现显著优于银价本身,显示出较强的alpha收益能力。

从"光伏+工业需求双轮驱动"角度,兴业矿业具备中长期投资价值,但需关注:

- 白银价格走势及工业需求恢复进度

- 公司产能扩张和成本控制能力

- 估值消化情况和短期超买风险

建议投资者在回调中逢低布局,中长期持有分享新能源产业链扩张和贵金属上行周期的双重红利。

[0] 金灵AI金融数据库 - 实时行情、财务数据、技术分析、DCF估值(数据截至2026年1月7日)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。