运营商算力网络投资对中兴通讯等设备商的影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集的数据和分析,我现在为您提供一份系统全面的分析报告。

运营商算力网络投资的持续扩大,为中兴通讯等通信设备商带来了

当前中国运营商的投资逻辑正在发生

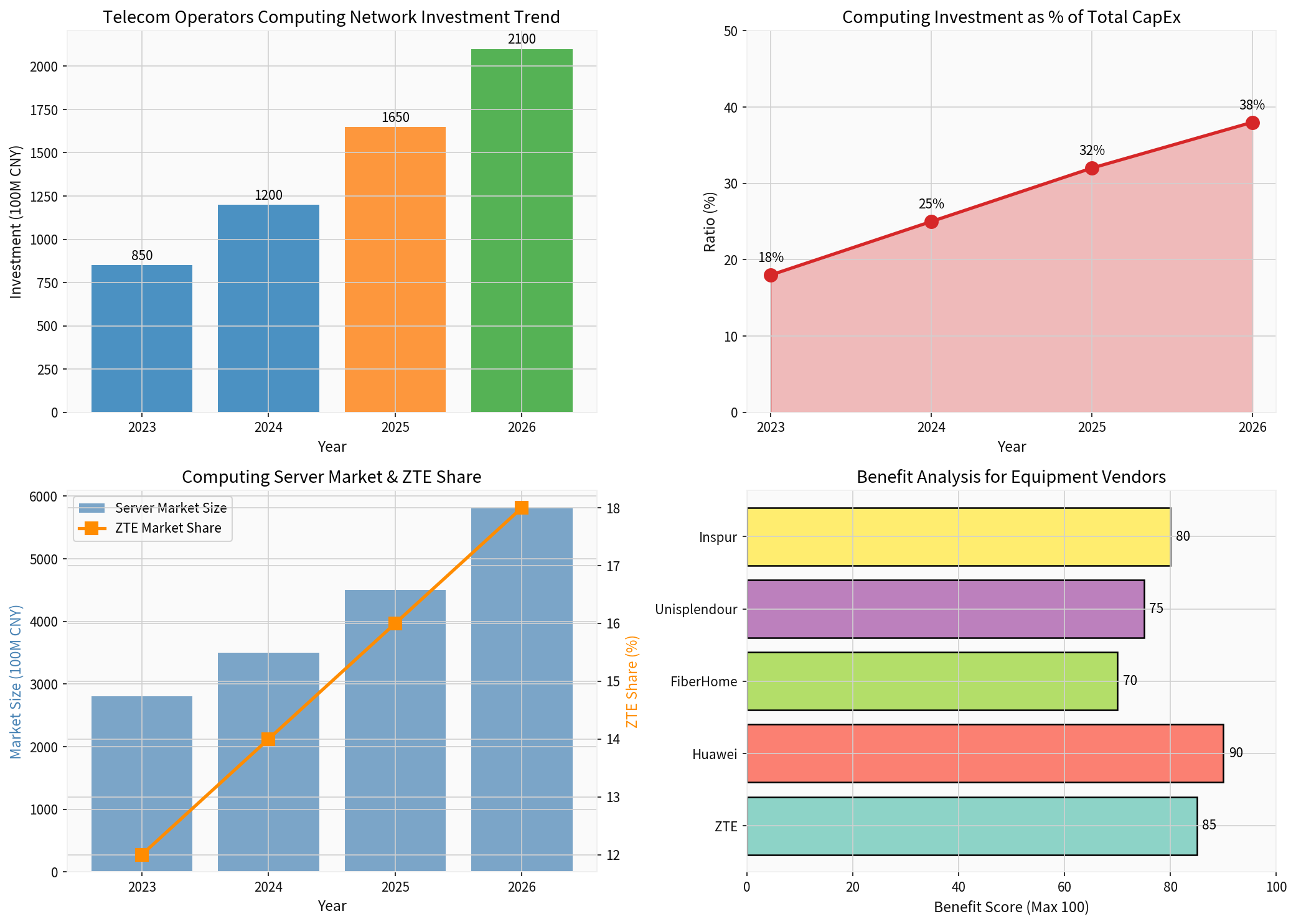

| 指标 | 2023年 | 2024年 | 2025年 | 2026年(预测) |

|---|---|---|---|---|

| 算力网络投资(亿元) | 850 | 1200 | 1650 | 2100 |

| 占总资本开支比例 | 18% | 25% | 32% | 38% |

| 同比增速 | - | +41% | +38% | +27% |

从投资结构来看,运营商的算力投资主要集中在以下领域:

- 数据中心集群建设:重点推进京津冀、长三角、粤港澳大湾区等算力枢纽节点的大型数据中心集群建设[1]

- 智算服务器采购:2025年上半年,中国移动发标采购人工智能通用计算设备(推理型)约7058台[3]

- 液冷技术部署:推动新建大型数据中心PUE普遍低于1.25,实现算力增长与能耗下降的协同发展[1]

- 跨区域算力调度:优化中西部算力节点布局,提升全国算力网络调度效率

截至2025年一季度,我国"东数西算"八大枢纽节点算力总规模达到

根据行业数据,中国服务器市场集中度稳步提升,中兴通讯、浪潮、超聚变、新华三合计占据

上图展示了:(1)三大运营商算力网络投资的持续增长趋势;(2)算力投资占总资本开支比例的快速提升;(3)算力服务器市场规模及中兴通讯市场份额的同步增长;(4)主要设备商受益程度对比。

中兴通讯在算力领域的核心竞争优势体现在以下技术突破:

中兴通讯2025年提出"

运营商算力投资带动的设备市场呈现以下竞争特征:

| 设备商 | 竞争优势 | 受益程度评分 |

|---|---|---|

| 华为 | 全栈解决方案能力、生态整合优势 | 90 |

| 中兴通讯 | 智算超节点技术、市场份额提升 | 85 |

| 浪潮信息 | 服务器规模优势、AI服务器布局 | 80 |

| 紫新华三 | 网络设备基础、算网融合能力 | 75 |

| 烽火通信 | 光通信基础、算力业务高增长 | 70 |

- AI算力服务器:运营商加大了对人工智能算力服务器的需求,中兴通讯以自研芯片为核心构建差异化竞争力[3]

- 液冷配套设备:液冷进入国内外0-1需求释放期,更高密度的算力架构提升了液冷解决方案应用的确定性[4]

- 光通信设备:空芯光纤在数据中心场景产业化落地,烽火通信等企业受益明显[4]

- 边缘算力设备:端侧AI竞争从"小玩具"向手机等"大工具"延伸,带动边缘算力需求提升[4]

根据最新财务数据,中兴通讯当前市值约

| 财务指标 | 数值 | 行业位置 |

|---|---|---|

| ROE(净资产收益率) | 7.92% | 中等偏上 |

| 净利润率 | 4.43% | 稳健 |

| 流动比率 | 1.82 | 健康 |

| 速动比率 | 1.23 | 良好 |

| 债务风险 | 低 | 财务安全 |

机构预计中兴通讯作为行业核心资产,受益于AI算力链与新质生产力政策红利,业绩增长确定性强,

- 5G-A商用规模化落地带来的业绩兑现

- AI原生网络与低空经济场景的持续渗透

- 海外市场份额稳步提升

- 算力业务成为新增长引擎

- 行业周期风险:网络投资仍受行业周期影响,5G投资已过高速增长期[2]

- 商业化进程风险:智算业务商业闭环的形成尚需时日,盈利模式有待验证[2]

- 地缘政治风险:全球地缘政治波动可能影响海外市场拓展

- 毛利率承压:行业竞争加剧可能导致毛利率下降

- 技术迭代风险:AI技术快速迭代,产品更新压力加大

- 加大研发投入,保持技术领先优势

- 拓展多元化客户,降低单一客户依赖

- 优化成本结构,提升运营效率

- 加快智算业务商业化落地

运营商算力网络投资的持续扩大,为中兴通讯等通信设备商带来了

- 市场规模扩展:2025年我国算力市场规模预计达8351亿元,同比增长超30%[3]

- 业务结构优化:算力业务成为新增长引擎,推动收入结构升级

- 估值重估机会:从传统通信设备股向"数字经济核心基础设施"转型

中兴通讯作为通信设备行业龙头,具备以下投资价值:

| 维度 | 评价 |

|---|---|

成长性 |

受益于算力投资红利,业绩增长确定性强 |

稳定性 |

网络业务提供盈利"压舱石",现金流稳健 |

估值 |

31倍PE处于历史中枢偏低位置,存在修复空间 |

技术壁垒 |

智算超节点等核心技术形成差异化优势 |

[1] 2026年运营商投资展望:今年盘子有多大? - 中金在线财经号

[2] 中兴通讯董事长方榕:锐意进取,纵深突破 开创高质量发展的数智未来 - 中兴通讯官方网站

[3] 2025算力产业盘点:谁是真正赢家? - 虎嗅网

[4] 2026年通信投资机会梳理:算力为核,卫星为翼 - 新浪财经

[5] 金灵API公司概况数据 - 中兴通讯(000063.SZ)市场数据

[6] 通信领域投资机会深度解析:烽火通信、中兴通讯 - 东方财富财富号

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。