智飞生物HPV疫苗代理业务下滑对其估值影响深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集的数据和深度分析,我将为您提供关于智飞生物HPV疫苗代理业务下滑对其估值影响的完整报告。

智飞生物(300122.SZ)作为中国疫苗行业的龙头企业,曾凭借与默沙东的HPV疫苗独家代理协议实现了高速增长。公司主营业务包括疫苗、生物制品的研发、生产、销售及配送,代理产品主要包括默沙东的四价HPV疫苗(Gardasil 4)、九价HPV疫苗(Gardasil 9)以及葛兰素史克的重组带状疱疹疫苗(Shingrix)[0]。

在2022-2023年期间,代理业务占公司营收比重超过90%,其中HPV疫苗是绝对核心产品。然而,这一高度依赖单一上游供应商的业务模式,在2024年后遭遇了严重的结构性挑战。

根据最新财务数据,智飞生物的经营状况出现了上市以来最严重的恶化[0][1][2]:

| 财务指标 | 2023年同期 | 2024年上半年 | 变化幅度 |

|---|---|---|---|

| 营业收入 | 182.73亿元 | 49.19亿元 | -73.06% |

| 归母净利润 | 22.34亿元 | -5.97亿元 |

-126.72% |

| ROE | 8.23% | -1.96% | 下降10.19个百分点 |

这是智飞生物自2010年上市以来首次出现半年度亏损,且亏损幅度远超市场预期。

核心代理产品的批签发数据更能直观反映业务萎缩的严重程度[1][2][3]:

- 2023年全年:约2100万支

- 2024年:同比下滑95.5%至47万支

- 2025年上半年:0支(供应暂停)

- 2023年全年:约3650万支

- 2024年:同比下滑14.8%至3114万支

- 2025年上半年:423.88万支,同比下降76.8%

值得注意的是,默沙东于2025年2月宣布受整体市场环境影响,暂停向中国供应HPV疫苗,此次供应暂停至少持续至2025年中期[2]。

代理业务的大幅萎缩直接导致了严重的库存积压和现金流压力[1][2][3]:

| 指标 | 数值 | 影响 |

|---|---|---|

| 存货 | 210.14亿元 |

较2023年末90亿元增长133% |

| 应收账款 | 135.17亿元 | 占总资产比例超50% |

| 两者合计 | 345亿元 |

占公司总资产约 75% |

| 存货周转天数 | 超过1000天 |

按当季营收测算需超9个季度消化 |

这些存货主要为HPV疫苗,而疫苗的保质期仅有36个月,面临着较大的减值风险。2025年前三季度公司已计提存货减值3833.61万元。

智飞生物代理业务下滑的核心原因在于国产HPV疫苗的快速崛起。2025年7月,万泰生物首款国产九价HPV疫苗获批上市,直接将价格打到

价格战使整个行业陷入"内卷式"竞争:

- 万泰生物二价HPV疫苗从2022年的329元/支降至政府采购价86元/支

- 沃森生物更是报出27.5元/支的低价

- 山东集采价甚至触及27.5元/支的历史低位[3]

多重因素导致HPV疫苗市场需求大幅萎缩[1][2]:

- 前期需求透支:2022-2023年"一针难求"时期,大量适龄女性已完成接种

- 价格敏感性上升:在经济下行周期,高价疫苗消费意愿显著降低

- 供给端过剩:全球HPV疫苗产能大幅提升,市场从"供不应求"转为"产能过剩"

- 政策影响:政府采购模式变化,压缩了自费市场空间

智飞生物高度依赖单一上游供应商的商业模式在市场环境变化时暴露了严重脆弱性[1][3]:

- 供应端受限:默沙东根据全球产能分配调整对华供应

- 议价能力丧失:国产替代品崛起削弱了独家代理商的定价权

- 需求端挤压:下游采购方有了更多替代选择

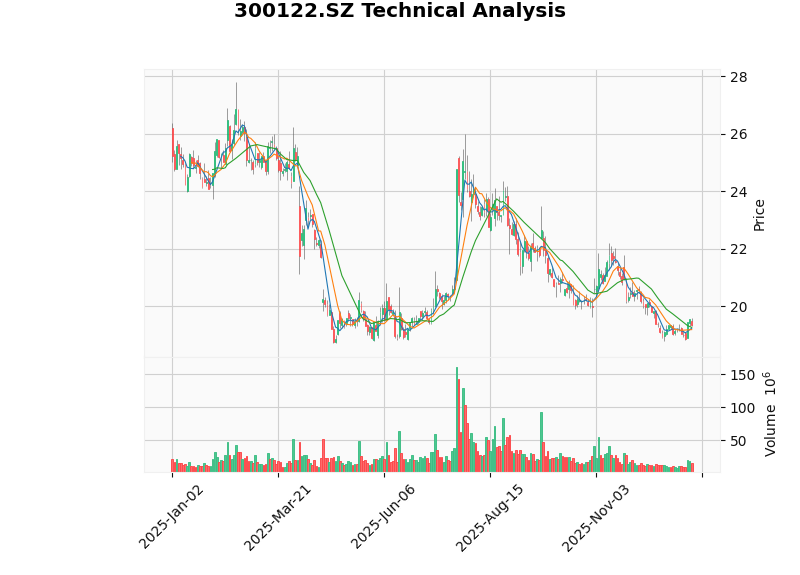

智飞生物的股价从历史高点已大幅回落[0]:

| 时间段 | 跌幅 |

|---|---|

| 近1年 | -23.72% |

| 近3年 | -70.50% |

| 近5年 | -80.62% |

截至2026年1月7日,公司市值为462.72亿美元,当前股价为19.33美元。

| 指标 | 数值 | 评价 |

|---|---|---|

| P/E(TTM) | -34.57x |

亏损状态,无正市盈率 |

| P/B(TTM) | 1.58x | 相对合理 |

| P/S(TTM) | 4.24x | 较高 |

| ROE(TTM) | -4.43% |

股东权益回报为负 |

| 净利润率(TTM) | -12.27% |

深度亏损 |

基于DCF模型的公司内在价值评估显示[0]:

| 估值情景 | 估值价格 | 相对当前股价 | 假设条件 |

|---|---|---|---|

保守情景 |

$27.45 | +42.0% | 零增长、EBITDA margin 22.7%、WACC 12.1% |

基准情景 |

$39.92 | +106.5% | 14.5%营收增长、EBITDA margin 23.8%、WACC 10.9% |

乐观情景 |

$68.76 | +255.7% | 57.6%营收增长、EBITDA margin 25.0%、WACC 9.7% |

概率加权估值 |

$45.38 | +134.7% | 综合三种情景概率 |

- WACC(加权平均资本成本):10.9%

- Beta系数:1.29(相对于标普500指数)

- 无风险利率:4.5%

- 市场风险溢价:7.0%

当前市场对智飞生物给予显著估值折价,主要源于以下风险溢价:

- 业务转型风险:从高毛利代理业务转向自主研发的不确定性

- 存货减值风险:210亿元存货面临跌价压力

- 现金流风险:应收账款周转放缓,营运资本承压

- 竞争格局恶化:HPV疫苗市场竞争加剧,价格战持续

- 合同履约风险:与默沙东的980亿元采购承诺面临调整压力

智飞生物正在加速自主研发产品的布局,以对冲代理业务下滑[1][2]:

| 产品 | 研发阶段 | 预期贡献 |

|---|---|---|

| 四价流感疫苗 | 已获批上市 | 贡献营收 |

| 冻干人用狂犬病疫苗 | 申报上市获受理 | 近期放量 |

| 15价肺炎球菌结合疫苗 | 完成临床试验 | 中期增长点 |

| 流感病毒裂解疫苗(三价) | 申报上市获受理 | 近期贡献 |

| 四价流感疫苗(儿童型) | 申报上市获受理 | 细分市场 |

智飞生物与葛兰素史克的战略合作有所加强[1][2]:

- 将重组带状疱疹疫苗的独家经销和联合推广权利期限从2026年底延长至2034年底

- 约定近6年采购216亿元,相比此前206亿元协议年均采购额有所调整

- 合作期延长提供了业务稳定性的缓冲期

| 变量 | 当前状态 | 估值修复触发条件 |

|---|---|---|

| 库存去化 | 210亿元存货 | 存货降至150亿元以下 |

| 自主产品营收占比 | 低于10% | 提升至30%以上 |

| 毛利率 | 承压 | 恢复至40%以上 |

| 净利润率 | 负值 | 转正并维持10%以上 |

| 现金流 | 承压 | FCF转正 |

智飞生物HPV疫苗代理业务的断崖式下滑对公司估值产生了

-

短期(1-2年):公司面临存货去化、现金流承压、业绩持续亏损的困境,估值难有系统性提升机会。主要关注库存消化进度和自主产品放量情况。

-

中期(3-5年):若自主产品管线成功商业化,且公司完成从代理向自研的战略转型,估值有望获得修复。当前DCF估值显示134.7%的上行空间,但实现该目标需要满足多项前提条件。

-

长期(5-10年):疫苗行业整体仍具成长性,国内成人疫苗接种率从2020年的12%提升至2025年的29%,国际化出海也存在机遇[3]。

- 继续亏损风险:代理业务萎缩速度快于自主产品增长

- 存货减值风险:210亿元存货可能计提更大规模减值

- 合同风险:与默沙东的采购承诺可能产生违约成本

- 估值中枢下移风险:市场可能永久性下调公司估值预期

- 行业政策风险:带量采购、价格管控等政策影响

| 估值方法 | 估值区间 | 中枢值 | 备注 |

|---|---|---|---|

| DCF保守情景 | $24-30 | $27.45 | 极度悲观假设 |

| DCF基准情景 | $35-45 | $39.92 | 中性假设 |

| DCF乐观情景 | $60-75 | $68.76 | 乐观假设 |

| 当前股价 | $19.33 | - | 隐含过度悲观 |

综合考虑公司面临的挑战与转型潜力,

[0] 金灵API金融数据库 - 智飞生物(300122.SZ)公司概况、财务分析、技术分析与DCF估值数据

[1] 腾讯网 - 《智飞生物近十年"最差半年报",存货超200亿周转天数过千天》(2025年10月15日)

[2] 新京报 - 《疫苗代理业务贡献缩水,智飞生物半年报现上市后首亏》(2025年8月21日)

[3] 东方财富财富号 - 《专家分析:我国疫苗行业"内卷式"竞争严重》(2026年1月5日)

[4] QQ新闻 - 《上市15年来首次半年度亏损!HPV疫苗拖垮智飞生物》(2025年8月20日)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。