ICON plc投资分析报告:增长放缓背景下的战略转型与估值重构

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在让我为您撰写一份全面的投资分析报告。

ICON plc(NASDAQ: ICLR)是一家总部位于爱尔兰的全球领先医疗情报与临床研究组织(CRO),为制药、生物技术、医疗器械企业及政府公共卫生机构提供外包研发服务[0]。公司当前市值约155亿美元,在全球CRO行业中位列前茅。

| 业务板块 | 营收占比 | 战略定位 |

|---|---|---|

| 临床研究服务 | 92.3% | 核心业务,覆盖I-IV期临床试验 |

| 中央实验室服务 | 7.7% | 支持性业务,强化一体化服务能力 |

| 地区 | 营收占比 | 市场特征 |

|---|---|---|

| 美国 | 43.6% | 最大单一市场,创新药研发需求旺盛 |

| 爱尔兰 | 34.8% | 欧洲总部,税收优势与运营中心 |

| 其他欧洲地区 | 21.6% | 成熟市场,增长平稳 |

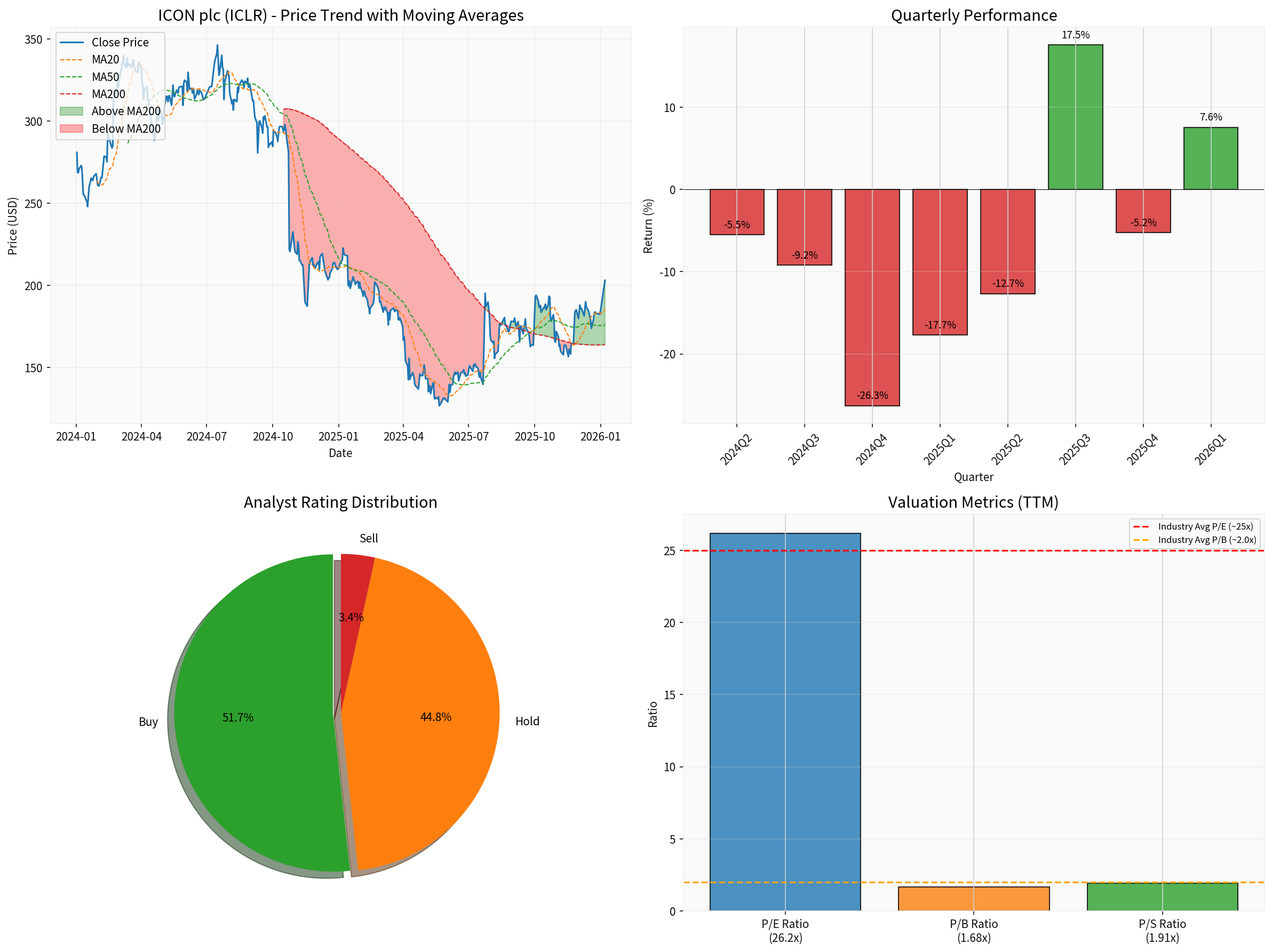

截至2026年1月7日,ICON股价收于**$202.92**,较前一交易日上涨0.71%[0]。

| 指标 | 数值 | 行业对比 | 评价 |

|---|---|---|---|

| P/E(TTM) | 26.2x | ~25x | 略高于行业平均 |

| P/B | 1.68x | ~2.0x | 折价交易 |

| P/S | 1.91x | - | 中等水平 |

| Beta | 1.26 | 1.0 | 高于市场波动性 |

| ROE | 6.32% | - | 中等回报水平 |

| 净利润率 | 7.40% | - | 稳健盈利 |

| 流动比率 | 1.06 | >1.0 | 流动性充足 |

| 周期 | 涨跌幅 | 评价 |

|---|---|---|

| 5日 | +10.31% | 强劲反弹 |

| 1月 | +11.43% | 短期动能充沛 |

| 6月 | +33.87% | 中期趋势向上 |

| YTD | +7.55% | 年初开局良好 |

| 1年 | -7.49% | 长期承压 |

当前股价处于52周区间的

Truist Securities将ICON评级从"买入"下调至"持有",反映了对公司增长前景的结构性担忧[1]。这一评级调整并非孤立事件,而是多重评级下调中的一例——自2024年以来,多家知名机构相继调降ICON评级:

| 日期 | 机构 | 行动 | 评级变化 | 目标价 |

|---|---|---|---|---|

| 2025-12-15 | BofA Securities | 下调 | Buy→Neutral | $195 |

| 2025-11-13 | BMO Capital Markets | 首次覆盖 | Market Perform | $175 |

| 2025-09-09 | Jefferies | 下调 | Buy→Hold | $175 |

| 2025-08-21 | Citigroup | 下调 | Buy→Neutral | $200 |

| 2025-04-14 | TD Cowen | 下调 | Buy→Hold | $157 |

| 2025-04-10 | Barclays | 下调 | Overweight→Equal Weight | $165 |

| 2025-03-21 | Goldman Sachs | 下调 | Buy→Neutral | $250→$200 |

- 买入(含增持):51.7%(15位分析师)

- 持有:44.8%(13位分析师)

- 卖出:3.4%(1位分析师)

共识目标价为**$220.00**,隐含8.4%的上涨空间,目标价区间为$175-$220[0]。

生物技术行业融资环境自2022年以来持续收紧,尽管2025年出现企稳迹象,但研发支出增长仍未恢复至历史高位。ICON作为CRO行业的上游服务商,直接受到biotech客户研发预算的影响。

CRO行业正经历深刻变革,头部企业加速整合:

- 市场集中度提升:IQVIA、Thermo Fisher(PPD)、ICON、Medpace四巨头持续扩大市场份额

- 技术军备竞赛:AI驱动的试验设计、患者招募优化、远程监测成为核心竞争力

- 区域竞争白热化:亚太地区(尤其是中国)CRO企业凭借成本优势快速崛起

ICON的临床研究业务存在较长执行周期,订单到收入的转化时滞导致营收增长滞后于订单流改善。此外,临床试验取消率(Cancellation Rate)在疫情期间及之后维持高位,对收入确认造成压力。

根据公司2025年Q3财报电话会议,管理层明确了四大战略支柱[3]:

- 生物技术市场渗透:扩大在biotech客户中的机会流(Opportunity Flow)和中标率(Win Rate)

- 大型制药业务多元化:降低对单一客户依赖,拓展大型制药公司合作深度

- 中型市场扩张:抢占市场份额增长最快的中间段市场

- 优化运营效率,控制SG&A支出增长

- 利用技术平台降低边际服务成本

- 推动自动化和数字化以提升毛利率

2025年1月,ICON推出了AI工具组合,涵盖:

- AI驱动的试验方案设计

- 预测性患者招募建模

- 自动化数据审核与质量控制

- 远程监测与虚拟访视支持

这一技术投资旨在提升试验效率、缩短研发周期、降低客户成本[2]。

- 维持强劲的资产负债表(流动比率1.06,净现金状况良好)

- 平衡再投资与股东回报

- 战略性并购以填补能力缺口

- 股票回购与分红(适度)

管理层特别强调2026年三大增长引擎[4]:

| 治疗领域 | 战略定位 | 增长动力 |

|---|---|---|

肿瘤学 |

核心增长极 | 持续的高研发投入、精准医疗进展、联合疗法需求 |

罕见病 |

高价值细分 | 监管加速通道、高定价能力、未满足医疗需求 |

先进疗法 |

前沿布局 | 细胞/基因疗法、mRNA技术、个性化治疗 |

ICON正推进"设计与执行"(Design & Execution)伙伴关系模式的转型,从传统的交易型服务转向深度战略合作[5]:

- 共同创新议程:与客户联合开发新方法论和工具

- 患者中心化整合:将患者体验纳入试验设计的核心考量

- 信任建设:通过透明度、数据实时共享、绩效可衡量性建立长期合作关系

CRO行业正处于两十年以来最深刻的转型期,多重力量重塑竞争格局[2]:

人工智能已从试点阶段进入临床研发的核心基础设施:

- 试验方案设计:AI辅助方案优化,降低方案修订率

- 可行性建模:预测入组速度、研究中心表现

- 患者定位:精准匹配患者池与试验入排标准

- 数据审核:自动化质量控制与异常检测

WHO于2025年发布的《全球临床试验生态系统强化行动计划》(GAP-CTS)进一步推动了AI工具的标准化应用[2]。

亚太地区正成为全球临床试验的核心枢纽:

- 市场规模:2024年约110-120亿美元

- 增长预测:预计2030年代初翻倍

- 竞争优势:快速入组、成本优势、多样化患者池、成熟监管体系

ICON正加大对亚太地区的投入,以捕捉这一结构性增长机会。

虚拟与线下结合的混合临床试验已成为标准模式:

- 远程访视、数字化数据采集、可穿戴设备监测

- 监管机构(FDA、EMA)支持创新方法的应用

- 提升患者可及性和依从性,降低试验成本

| 因素 | 影响机制 | 估值支撑 |

|---|---|---|

| 技术领导力 | AI工具组合提升效率溢价 | 支撑P/E高于行业平均 |

| 规模优势 | 全集成平台降低边际成本 | 运营杠杆提升盈利增长 |

| 客户粘性 | 战略伙伴关系模式增强留存 | 收入可预测性提升 |

| 行业整合 | 收购整合机会增强 | 外延增长潜力 |

| 因素 | 影响机制 | 估值压制 |

|---|---|---|

| 竞争加剧 | 中型CRO和亚太新进入者蚕食份额 | 价格压力侵蚀毛利 |

| 技术同质化 | AI工具普及削弱差异化 | 竞争优势收窄 |

| 融资波动 | Biotech客户研发预算敏感 | 收入波动性 |

| 资本效率 | 数字化转型需要大量投入 | 短期盈利承压 |

| 竞争对手 | 市值(估) | 业务特点 | 竞争态势 |

|---|---|---|---|

IQVIA |

~500亿美元 | 医疗情报+数据优势领导者 | 规模领先,但增速放缓 |

Thermo Fisher(PPD) |

~200亿美元 | 实验室+临床一体化 | 整合效应待释放 |

Medpace |

~80亿美元 | 中型专业CRO | 高增长但规模有限 |

ICON |

~155亿美元 | 技术驱动、治疗深度 | 中游定位,竞争压力中等 |

根据技术分析结果[0]:

- 趋势类型:上升趋势(待确认)

- 趋势评分:4.0/5.0(基准4.5,扣0.5分)

- 信号状态:12月24日买入信号触发,待确认

| 价位 | 价格 | 含义 |

|---|---|---|

| 阻力位 | $203.91 | 近期高点,短期压力位 |

| 目标位 | $210.03 | 短期技术目标 |

| 支撑位 | $188.78 | 重要技术支撑 |

- KDJ指标:K=90.5,D=81.5,J=108.5 → 超买区域

- RSI:接近超买阈值

- MACD:无死叉信号,但需警惕动能衰减

- 2025年1-4月:震荡下行,从$280+跌至$150-160区间

- 2025年5-8月:底部整理期,构筑支撑平台

- 2025年9月至今:强劲反弹,从$150以下回升至$200+(涨幅超35%)

| 策略类型 | 建议 | 理由 |

|---|---|---|

短期 |

观望/减持 | 处于超买区域,技术回调风险 |

中期 |

持有/逢低吸纳 | 上升趋势确认,基本面稳健 |

长期 |

逢低布局 | 行业整合受益者,技术投入转化 |

- 止损位:$188.78(50日均线附近)

- 止盈位:$210.03(短期目标)

- 仓位管理:建议分批建仓,避免追高

- 分类:激进型

- 特征:低折旧/资本支出比率

- 解读:报表盈利上行空间可能有限,需关注现金流质量[0]

- Q3 FY2025营收:$20.4亿(超预期1.56%)

- EPS:$3.31(超预期0.91%)

- 增长趋势:营收同比基本持平,环比温和增长

- 自由现金流(FCF):约$11.2亿

- 现金流/净利润比率:健康水平

- 风险评级:低风险

- 利息覆盖能力稳健,杠杆水平可控

- 净利润率:7.40%(中等水平)

- ROE:6.32%(一般)

- 营业利润率:12.15%(稳健)

| 季度 | EPS | 营收 | 超出预期 | 评价 |

|---|---|---|---|---|

| Q4 FY2024 | $3.43 | $2.04B | - | 季节性高峰 |

| Q1 FY2025 | $3.19 | $2.00B | - | 增长放缓 |

| Q2 FY2025 | $3.26 | $2.02B | - | 温和复苏 |

| Q3 FY2025 | $3.31 | $2.04B | 超预期 | 企稳回升 |

- EPS预期:$3.33

- 市场关注:订单流改善持续性、取消率变化、2026年全年展望[0]

| 估值指标 | ICON | 行业平均 | 溢价/折价 |

|---|---|---|---|

| P/E(TTM) | 26.2x | ~25x | +4.8% |

| P/B | 1.68x | ~2.0x | -16% |

| P/S | 1.91x | - | - |

- 相对P/E略高于行业,反映市场对技术能力的溢价预期

- P/B折价交易,可能反映增长放缓预期已部分计入

- 股价接近分析师共识目标价($220),上行空间有限

- 行业整合受益者:并购整合机会有望带来外延增长

- 技术投入转化:AI工具组合的效率提升将逐步体现于利润率

- 订单流改善:RFP(提案请求)流和预订率连续两个季度积极趋势

- 现金流强劲:为股东回报和战略投资提供弹药

- 增长持续性存疑:订单流改善能否转化为收入增长待验证

- 竞争加剧:技术同质化可能压缩利润空间

- 宏观不确定性:Biotech融资环境波动影响需求

- 季节性压力:Q1通常为淡季,营收可能环比下滑

| 情景 | 估值逻辑 | 目标价 | 隐含涨幅 |

|---|---|---|---|

乐观 |

订单流持续改善,AI投资兑现 | $250 | +23% |

中性 |

温和增长,维持现状 | $220 | +8% |

悲观 |

增长放缓,竞争加剧 | $175 | -14% |

ICON plc正通过多维度战略调整来应对增长放缓挑战:

- 技术转型:AI工具组合的推出体现了对行业技术变革的快速响应

- 客户深化:从交易型服务向战略伙伴关系转型,增强客户粘性

- 运营优化:严格的成本管理和现金流控制为股东回报提供保障

- 增长聚焦:明确肿瘤学、罕见病、先进疗法三大增长引擎

然而,

- 连续多个季度的业绩超预期才能扭转市场预期

- 订单流改善向收入转化的验证需要2-3个季度

- 行业竞争格局的演变仍具不确定性

- 短期压力:竞争加剧和亚太新进入者可能压制估值倍数

- 长期机遇:行业整合为头部CRO带来并购机会,技术领导力有望获得溢价

- 关键变量:AI投资

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。