FTAI Aviation投资价值深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于全面收集的数据和分析,以下是FTAI Aviation的深度投资价值评估报告:

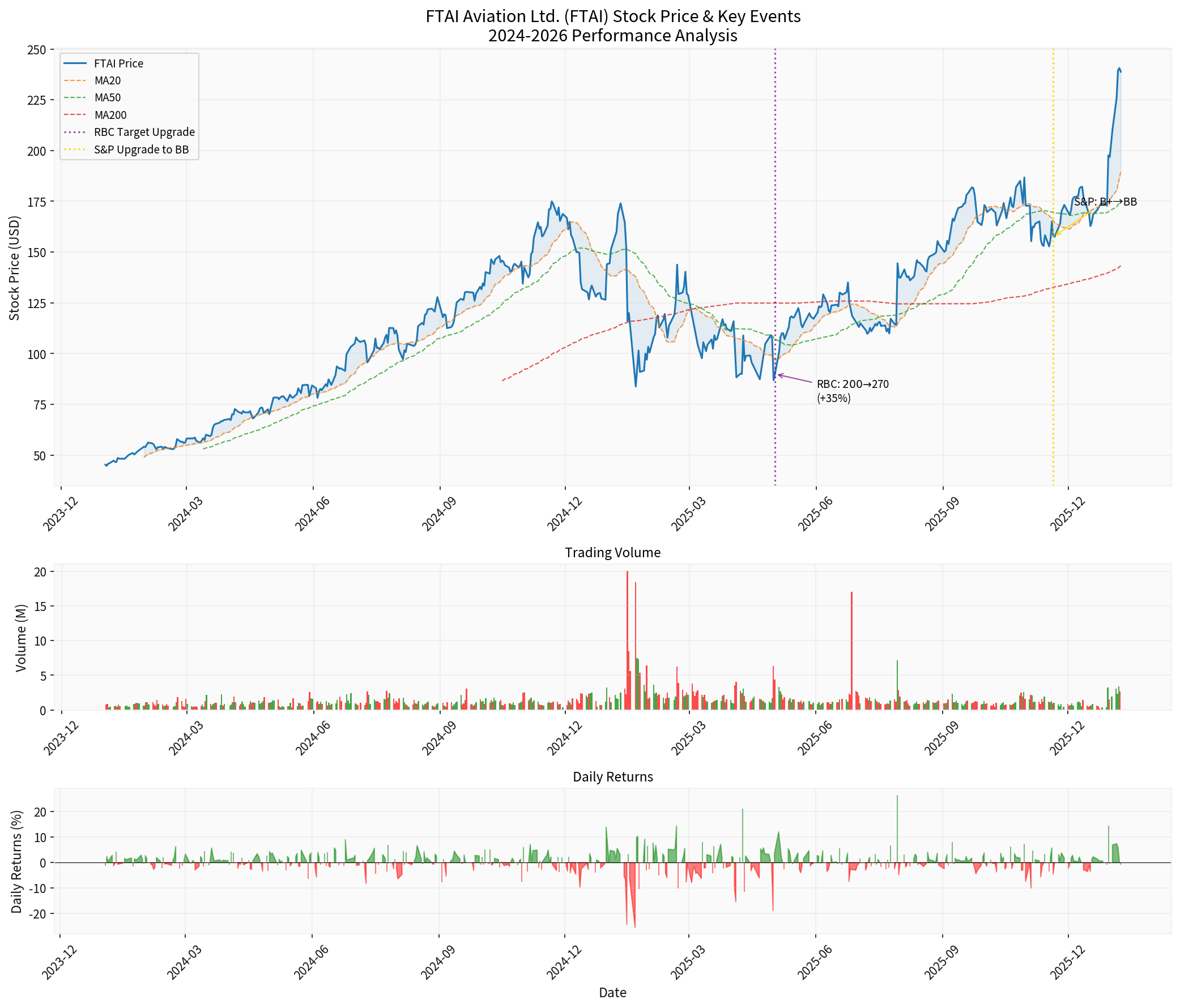

RBC Capital将FTAI Aviation股票目标价从200美元大幅上调至270美元,上调幅度达35%,这一举措反映出华尔街对公司业务转型和增长前景的高度认可[1]。值得注意的是,当前股价为238.80美元,RBC的目标价意味着仍有约13%的上行空间,而该目标价也显著高于市场共识目标价225美元[0]。

S&P Global Ratings于2025年11月20日将公司信用评级从"B+“上调至"BB”,评级展望稳定,这一信用评级上调进一步验证了公司财务状况的实质性改善[2]。S&P指出,公司收入将从2023年的不到12亿美元增长至2025年的26亿美元,并在2027年超过30亿美元,主要受益于MRE业务的强劲增长[2]。

FTAI Aviation运营两个核心业务板块,形成了差异化的商业模式[0][3]:

- 专注于CFM56-5B、CFM56-7B和V2500发动机的维修、翻新和销售

- 2025年第三季度收入达4.59亿美元,同比增长51.3%

- 在美国、加拿大、欧洲拥有多处维修设施

- 占2025年预计EBITDA的50%以上,预计2026年将提升至约70%

- S&P预测该板块2025年收入增长65%-70%,2026年增长10%-13%[2]

- 拥有323个航空资产,包括48架商业飞机和275台发动机

- 2025年第三季度资产利用率达76%

- 提供稳定的租赁收入和资产增值潜力

- 尽管收入占比下降,但仍是高毛利业务板块

全球航空业面临飞机供应受限的困境,导致现有飞机使用年限延长,对发动机维护和零部件更换的需求持续攀升。FTAI的核心发动机型号(CFM56和V2500)正是服务于波音737和空客A320等全球最广泛使用的机型,形成了稳固的市场需求基础[2][4]。

FTAI的MRE业务为航空公司和飞机所有者提供成本节约解决方案,这种差异化的服务模式建立了较高的客户粘性。公司通过战略资本计划(Strategic Capital Initiative)创建的2025 Partnership实现了轻资产扩张,充当服务商角色并持有少数股权,实现了资本效率优化[3][4]。

公司正在将人工智能技术整合到其发动机维护业务中,这一战略举措被视为2026年及以后的新增长点。与Palantir等公司的合作进一步拓展了数据中心的电力业务布局,为公司开辟了新的收入来源[4]。

| 指标类别 | 指标名称 | 数值 | 评价 |

|---|---|---|---|

| 估值 | P/E (TTM) | 50.20x | 较高但符合增长型公司特征 |

| 估值 | P/B (TTM) | 97.02x | 高于平均水平 |

| 盈利能力 | 净利润率 | 20.75% | 优秀 |

| 盈利能力 | 营业利润率 | 30.94% | 强劲 |

| 盈利能力 | ROE | 3.70% | 适中,有提升空间 |

| 流动性 | 流动比率 | 5.84 | 非常健康 |

| 流动性 | 速动比率 | 3.27 | 稳健 |

| 成长性 | 5年收入CAGR | 47.5% | 卓越 |

公司2025年各季度展现出强劲的增长轨迹[0][3]:

- Q3 FY2025(2025年9月):营收6.67亿美元(同比+43%),EPS 1.10美元

- Q2 FY2025(2025年6月):营收6.76亿美元,EPS 1.57美元

- Q1 FY2025(2025年3月):营收5.02亿美元,EPS 0.87美元

- Q4 FY2024(2024年12月):营收4.99亿美元,EPS 0.84美元

管理层将2026年调整后EBITDA指引从14亿美元上调至15.25亿美元,其中 Aerospace Products贡献约10亿美元,Aviation Leasing贡献5.25亿美元[4]。

截至2025年第三季度末,公司现金及等价物从2024年底的1.15亿美元飙升至5.1亿美元,增幅达343%[3][4]。这一显著改善得益于资产处置(约7.7亿美元)和运营效率提升。

S&P预计公司债务/EBITDA比率将在2025年维持在约3倍水平,FFO/债务比率达22%-26%,表明信用状况持续改善[2]。

根据DCF模型分析,公司内在价值显著高于当前市场价格[0]:

| 情景 | 内在价值 | 相对当前价格涨幅 |

|---|---|---|

| 保守情景 | $1,232.34 | +416.1% |

| 基准情景 | $1,252.30 | +424.4% |

| 乐观情景 | $1,574.70 | +559.4% |

| 概率加权估值 | $1,353.11 | +466.6% |

- 基准情景采用5年历史平均数据:收入增长47.5%,EBITDA利润率45.2%

- WACC(加权平均资本成本):14.4%

- Beta系数:1.6

DCF估值显示的潜在涨幅极为可观,但也需注意以下因素:

- 该估值建立在历史高增长率持续的基础上

- 当前股价已较2024年初上涨超过1000%

- 市场可能已部分计入增长预期

- 估值敏感性分析显示,WACC每上升1%,内在价值将下降约15%

根据技术分析[0]:

- 价格趋势:横盘整理,无明确趋势信号

- 价格区间:参考支撑位$189.47,阻力位$243.89

- KDJ指标:K=89.3,D=86.9,J=94.1,显示超买状态

- RSI指标:处于超买区域

- MACD:无交叉信号,但维持看涨趋势

- Beta系数:1.6(相对于标普500),波动性较高

- 全球航空业周期性波动可能影响需求

- 飞机发动机技术更新可能改变市场格局

- 高Beta值意味着股价波动可能大于市场

- 供应链中断可能影响维修业务

- 人才竞争可能推高运营成本

- 资产处置进度存在不确定性

- 当前P/E和P/B处于历史高位

- DCF估值假设可能过于乐观

- 股价已大幅上涨,获利回吐压力较大

- 航空航天产品业务增长65%-70%

- MRE市场需求持续旺盛

- AI技术整合创造新增长点

- 流动性充裕,流动比率5.84

- 信用评级上调至BB

- 现金流状况持续改善

- DCF显示严重低估,但市场可能已计入增长预期

- 当前估值偏高,需时间消化

- 100%分析师给予买入评级

- RBC目标价大幅上调35%

- S&P评级上调验证信用改善

[0] 金灵AI金融数据库 - FTAI Aviation公司概况、财务分析、DCF估值及技术分析数据

[1] S&P Global Ratings - “FTAI Aviation Ltd. Upgraded To ‘BB’ On Improving Credit Metrics; Outlook Stable” (https://www.spglobal.com/ratings/en/regulatory/article/-/view/type/HTML/id/3483032)

[2] S&P Global Ratings - “Research Update: FTAI Aviation Ltd. Upgraded To” (https://www.spglobal.com/ratings/en/regulatory/article/-/view/type/HTML/id/3483032)

[3] SEC EDGAR - FTAI Aviation 10-Q Filing (https://www.sec.gov/Archives/edgar/data/1590364/000159036425000041/ftai-20250930.htm)

[4] StockTwits - “FTAI Aviation Heads Into 2026 With Data Center Power Bet” (https://stocktwits.com/news-articles/markets/equity/ftai-aviation-heads-into-2026-with-data-center-power-bet-a-palantir-tieup/cmxMfUSR4bI)

[5] Beall Investments - “FTAI Aviation Is Getting into the Data Center Game. Should You Buy…” (https://www.beallinvestments.com/news/story/36854870/ftai-aviation-is-getting-into-the-data-center-game-should-you-buy-ftai-stock-here)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。