立景创新光学模组毛利率下滑背景下的AI硬件升级战略研究

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的资料,我将为您提供立景创新在光学模组业务毛利率持续下滑背景下的战略分析报告。

立景创新科技股份有限公司成立于2018年,是立讯精密关联企业,法定代表人王来喜。公司通过战略性收购快速夯实技术实力:2018年收购光宝科技摄像头模组事业部,2020年收购高伟电子(01415.HK)44.87%股份成为第一大股东。截至2025年6月末,立景创新对高伟电子的持股比例已上升至70.39%[1]。

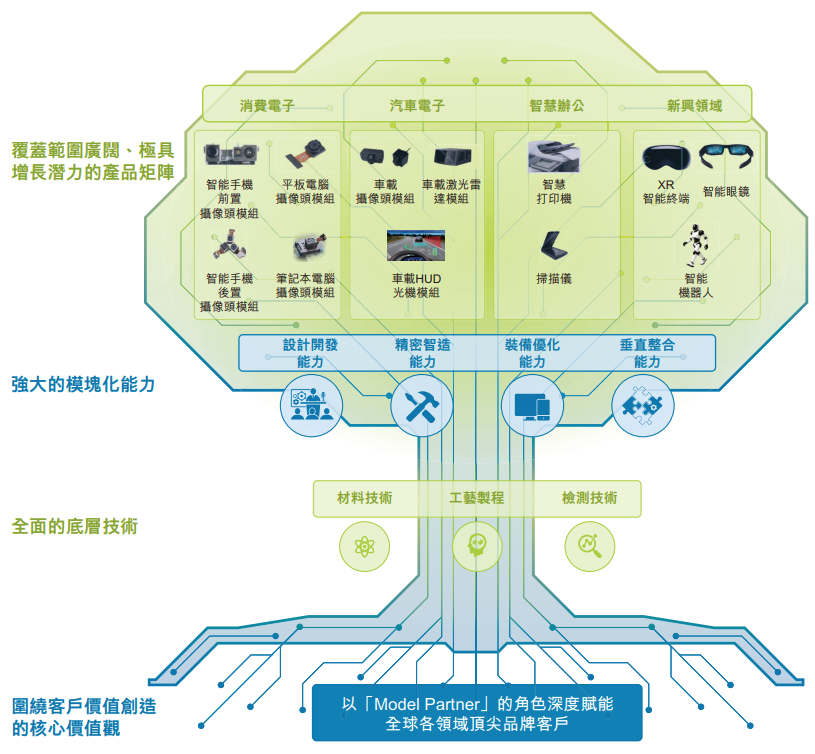

根据最新数据,按2024年收入计,立景创新在全球消费电子摄像头模组领域排名第二、中国厂商中第一。在中高端智能手机模组与PC模组领域具有明显的市占率优势,全球每六台笔记本电脑中就有一台搭载其摄像头模组。2024年公司实现营收279.1亿元,较2022年的127.5亿元实现翻倍增长;2025年上半年营收同比增长53.4%,延续强劲增长势头[2]。

立景创新毛利率从2022年的12.2%下滑至2024年的10.8%,2025年上半年维持在10.8%的水平。尽管营收持续扩张,但规模效应并未显著转化为利润弹性,折射出行业竞争加剧的现实困境[2]。

这一现象在光学模组行业具有普遍性:

| 企业 | 业务板块 | 2024年毛利率 | 同比变化 |

|---|---|---|---|

| 欧菲光 | 智能汽车产品 | 8.7% | -6.15pct |

| 弘景光电 | 智能汽车摄像模组 | 11.74% | -3.84pct |

| 弘景光电 | 智能汽车光学镜头 | 24.05% | -2.77pct |

| 宇瞳光学 | 车载类产品 | 26.39% | -2.39pct |

数据来源:各公司2024年年报及行业研究[3]

面向AI消费电子的精密光学解决方案市场正在经历结构性变革。据行业预测,该市场在2025至2029年间将实现超过30%的年复合增长,立景创新正处于这一结构性变化的核心位置[2]。

AI硬件升级对光学模组的需求体现在多个维度:

立景创新积极把握AI硬件升级机遇,推动产品结构向高附加值方向演进。公司高像素、后摄模组等高附加值产品占比持续提升,平均售价从2022年至2024年上涨近五成。这一趋势表明,尽管行业整体毛利率承压,但高端产品仍具备较好的盈利弹性[2]。

立景创新需要完成从过去的"堆规格"与规模扩张向系统级光学解决方案的战略演进。公司应聚焦计算摄影、空间感知、多模态交互等AI相关的核心光学能力,构建差异化竞争优势[2]。

- 提升AI算法与光学硬件的协同优化能力

- 开发面向AI终端的定制化光学解决方案

- 构建从镜头、模组到算法的垂直整合能力

参照行业领先企业的经验,持续的研发投入是构建技术壁垒的关键。立景创新应借鉴联创电子"2022-2024年新增500多项授权专利"的成功经验,加大对AI光学、汽车视觉等前沿领域的研发投入[3]。

- AI驱动的智能成像技术

- 3D感知与空间计算光学方案

- 超薄化、微型化光学模组技术

- 车规级光学模组可靠性技术

- 保持客户结构的多元化,降低单一客户依赖风险

- 持续推进产品结构升级,维持技术领先优势

- 采用渐进式的新业务投入策略,控制试错成本

- 加强与产业链上下游的战略合作,构建生态壁垒

立景创新作为全球消费电子摄像头模组领域的头部企业,正面临行业毛利率持续下滑的挑战。然而,AI硬件升级为光学模组行业带来了结构性增长机遇。面向AI消费电子的精密光学解决方案市场预计在2025至2029年间实现超过30%的年复合增长,立景创新有望凭借其技术积累、市场地位和客户资源,充分把握这一历史性机遇。

公司的核心战略应聚焦于:从规模扩张向价值深耕转型,持续加大研发投入以构建技术壁垒,深化产业链协同合作以巩固市场地位,积极布局AI眼镜、机器人等新兴终端市场以开拓增长空间。通过上述战略举措,立景创新有望在毛利率承压的行业环境下,维持并扩大AI硬件升级带来的红利,实现可持续的高质量发展。

[1] 证券时报 - 《"果链一哥"决战AI时代:拿下苹果1900亿订单的立讯精密》(https://www.stcn.com/article/detail/3587686.html)

[2] OFweek - 《立景创新冲刺港股:年入279亿,靠AI能救光学模组吗?》(https://mp.ofweek.com/iot/a656714290627)

[3] 经济观察报 - 《光学企业鏖战汽车赛道:卖产品容易,赚钱有难度》(http://www.eeo.com.cn/2025/0502/724795.shtml)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。