熊市经验与投资者心理:MarketWatch对风险意识的分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

2026年1月14日MarketWatch发布的这篇文章探讨了投资者面临的最棘手挑战之一:坚信自己能在市场大幅回调前精准择时离场的心理倾向[1]。文章的核心前提是:从未经历过熊市的投资者往往会低估市场崩盘对情绪和财务造成的严重影响,这是行为金融学中的一个基础结论。尽管市场参与者在理性层面都明白牛市终将结束,但文章指出,长期的上涨行情会催生危险的自满情绪,导致投资者在实际市场承压时做出糟糕的决策[1]。

结合当前市场环境来看,这一核心论点尤为具有现实意义。截至2026年初,主要股指均取得小幅上涨,其中S&P 500累计上涨约2.22%,NASDAQ上涨约2.32%,道琼斯工业平均指数(Dow Jones Industrial Average)上涨约3.39%[0]。罗素2000指数(Russell 2000)表现更为强劲,涨幅约6.08%[0]。然而,在这些积极的整体数据背后,板块轮动格局出现了值得关注的转变:房地产(Real Estate)、必需消费品(Consumer Defensive)等防御性板块的表现优于非必需消费品(Consumer Cyclical)、医疗保健(Healthcare)等周期性板块[0]。这种分化通常是市场情绪转向避险的早期信号。

MarketWatch的这篇文章强调向有经验的投资者学习,这与大量行为金融学研究结论一致——此类研究记录了影响投资决策的系统性心理偏差。研究反复表明,投资者相信自己能在市场崩盘前离场,但历史数据显示,这种能力在实践中极少能实现[2]。这种心理现象通过多种相互关联的机制发挥作用,且在长期牛市中会不断加剧。

近因偏差会导致投资者将近期市场状况投射到未来,在长期上涨后系统性地低估下行风险[2]。多个市场周期的调查数据显示,在牛市期间,大多数投资者认为自己的投资能力“高于平均水平”——这在统计学上是不可能的,但却在各个市场周期中持续存在[2]。当这种过度自信与损失厌恶结合时,危害会尤为显著:那些声称具备长期投资视野的投资者,往往会在初步下跌期间恐慌性抛售,从而锁定亏损,而非等待市场复苏[2]。

相关分析还强调了“安睡型”风险承受能力这一关键维度。投资者往往只有在经历大幅市场下跌后,当理论上的风险承受能力遭遇账户市值缩水的情绪现实时,才会发现自己真正的风险承受水平[2]。MarketWatch文章中建议向经历过熊市的资深投资者请教,这是弥合这种经验差距的实用方法,能让新投资者通过他人的经历了解自己尚未亲身经历的市场状况。

MarketWatch的这篇文章发布于2026年1月,正值中期选举年,而这一时期在历史上以市场波动加剧、回调风险上升为特征。历史数据显示,中期选举前12个月,S&P 500的平均回报率为-1.1%,而非中期选举期间的平均回报率为11.2%[3]。更值得关注的是,中期选举前的平均峰谷跌幅约为18%,其中2022年中期选举前的跌幅达到22%[3]。

这些规律为理解文章关于投资者过度自信的观点提供了重要背景。历史记录显示,即使这些规律已被广泛记载,就连资深投资者也常常低估选举周期中可能出现的回调幅度[3]。不过,数据也显示出一致的选举后复苏规律:选举后12个月,S&P 500的平均回报率达到16.3%[3]。这一规律表明,真正的风险并非最终的复苏——复苏的一致性非常高——而是投资者在回调期间的行为:恐慌性抛售往往会将暂时性下跌转化为永久性损失。

文章发布时的市场环境存在多个因素,使其观点更具针对性。当前市场估值仍处于高位,S&P 500的远期市盈率(forward price-to-earnings ratio)约为22.4,高于长期历史平均水平[4]。这一估值水平不仅降低了未来的预期回报率,还会在市场情绪转向时放大潜在回调的幅度。

企业债务动态是相关分析中强调的另一个重要风险因素。美国国债、商业地产和企业债务的到期集中,形成了分析师所称的2026年潜在“债务到期墙”[5]。部分分析认为,这可能导致S&P 500出现20%-30%的回调,基准情形下的发生概率约为60%[5]。尽管此类预测存在固有不确定性,但多个板块的再融资风险集中,为MarketWatch文章强调风险意识的观点提供了具体依据。

人工智能与科技板块的估值模式被拿来与1999年互联网泡沫时期作比较,2026年的市场共识每股收益(EPS)增速预期约为14.1%[4]。历史相似性值得关注:2000年市场共识EPS增速预期为19%,最终实际值与预期相差15.2个百分点,这表明当前的乐观预期可能同样低估了预期与现实之间的差距[4]。这种对比进一步强化了文章关于无限期 extrapolate 当前状况的危险性的核心观点。

其他市场指标也显示出自满风险上升的迹象。近50%的投资者在进入2026年时表示看涨,这表明市场仓位偏高,潜在下行风险较大[6]。高收益信用利差已压缩至300个基点以下,自2000年以来,这一水平仅在约5%的时间内出现过,意味着信用状况恶化时的缓冲空间有限[6]。这些指标共同表明,当前市场环境下,文章关于熊市准备的观点尤为迫切。

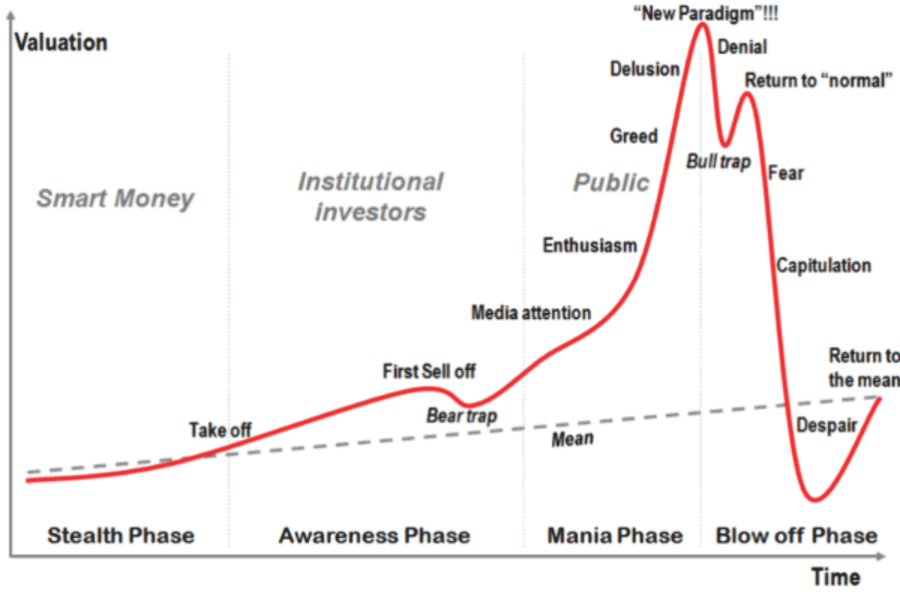

MarketWatch的这篇文章提供了多个相互关联的洞察,超越了简单的择时建议。首先,波动性与风险的区别是资深投资者始终强调的关键概念框架。波动性指的是暂时性的价格波动,而真正的风险是永久性资本损失[2]。这一概念的实际意义在于:能够在市场疲软时保持信心的投资者往往能从后续的复苏中受益,而在波动期间离场的投资者则会锁定亏损,即便市场长期上涨也无法挽回。

其次,文章含蓄地指出了基于预测的投资策略的局限性。与其尝试择时——这一策略即便在专业投资者中的历史表现也不佳——文章强调向资深投资者学习,指向了基于纪律的投资方法[2]。定期定额投资(dollar-cost averaging)、保持适当的现金储备、避免杠杆等系统性策略,减少了对精准市场预测的需求,同时又能参与市场的长期上涨。

第三,价值投资vs概念炒作的框架在相关分析中成为一个一致的主题。自1951年以来,低市盈率股票的年化回报率比高市盈率股票高出约5个百分点[4]。这一规律表明,MarketWatch文章中向资深投资者请教的建议,可能暗含了优先选择注重盈利、现金流扎实的优质标的,而非跟风炒作的投资导向。

第四,当前市场数据中可见的板块轮动模式——防御性板块表现优于周期性板块——是一个潜在的重要信号[0]。尽管板块领涨地位可能迅速转变,且此类模式无法保证未来市场走势,但在整体市场上涨期间,房地产和必需消费品板块持续表现优异,可能表明资深投资者已开始为波动加剧布局。

本分析揭示了当前环境下投资者需要关注的几类风险。市场估值风险依然高企,S&P 500的远期市盈率为22.4,高于历史平均水平,这意味着未来预期回报率降低,且在回调期间估值压缩与盈利不及预期的叠加影响可能被放大[4]。从未经历过大幅下跌的投资者可能会低估在这种时期持有头寸的心理难度。

中期选举年的市场波动是有历史记录的规律,这给2026年的市场预期带来了不确定性[3]。中期选举前的平均峰谷跌幅约为18%,远超日常波动幅度,如果近期市场经验未让投资者做好准备,可能会引发恐慌[3]。在此背景下,MarketWatch文章中向资深投资者请教的建议尤为重要,那些经历过此前选举周期的投资者能提供平衡短期波动情绪的视角。

企业债务再融资风险集中在国债、商业地产和企业部门,可能引发系统性脆弱性[5]。2026年到期债务的规模意味着,如果再融资难度加大,无论单个企业的基本面如何,市场状况都可能迅速恶化。这种集中风险是一种系统性敞口,无法通过多元化投资完全消除。

技术面和情绪指标显示出自满风险上升的迹象。信用利差收窄、看涨情绪高企、市场创新高但内部动能走弱,所有这些都表明,意外的负面消息可能引发市场的过度反应[6]。从未经历过熊市的投资者可能会低估此类走势的速度和幅度。

尽管存在已识别的风险因素,当前环境也为有准备的投资者提供了潜在机遇。中期选举后的历史复苏规律——选举后12个月S&P 500的平均回报率为16.3%——表明,能够在波动中保持头寸的纪律性投资者可能会从后续的上涨中受益[3]。这一规律强化了MarketWatch文章中隐含的观点:长期纪律优于短期择时。

当前市场上仍有估值显著低于市场平均水平的优质标的。市盈率个位数的股票,其当前估值仅为S&P 500远期市盈率22.4的一半以下,既能提供潜在的下行保护,又能参与最终的市场复苏[4]。对于具备适当投资期限和风险承受能力的投资者,如果当前风险因素演变为全面市场回调,这些估值水平可能代表有吸引力的入场点。

在牛市期间保持的现金储备,既能提供下行保护,又能在市场疲软时为逢低吸纳提供资金[2]。MarketWatch文章中向资深投资者请教的建议,很可能包括了为回调带来的机遇保留“弹药”的指导。经历过此前熊市的投资者都明白,市场疲软时期往往是长期头寸最具吸引力的入场时机。

2026年1月14日MarketWatch发布的这篇文章及时提醒了投资者在市场周期中面临的心理挑战。其核心观点——从未经历过熊市的投资者往往会低估大幅回调对情绪和财务造成的严重影响——与大量记录影响投资决策的系统性偏差的行为金融学研究结论一致[1][2]。

当前市场数据显示,主要股指均取得小幅上涨,同时板块轮动向防御性板块倾斜,这可能表明资深投资者已出现早期避险情绪[0]。估值偏高、中期选举的历史规律以及企业债务到期集中,为文章强调风险意识的观点提供了具体背景[3][4][5]。技术面和情绪指标显示出自满情绪上升的迹象:近50%的投资者在进入2026年时看涨,信用利差接近历史低位[6]。

本分析的实际启示包括:评估自身真正的风险承受能力、保持适当的流动性、注重估值合理的优质投资标的、避免在回调期间放大损失的杠杆。历史数据一致表明,投资者在波动期间的行为——而非波动本身——往往决定了长期投资结果[2][3]。MarketWatch文章中建议向经历过此前熊市的资深投资者请教,这为新投资者提供了培养市场下跌时期所需视角和纪律的途径。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。