生益科技(600183)铜价上涨应对策略分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的资料,我为您提供一份关于生益科技应对铜价上涨策略的深度分析报告:

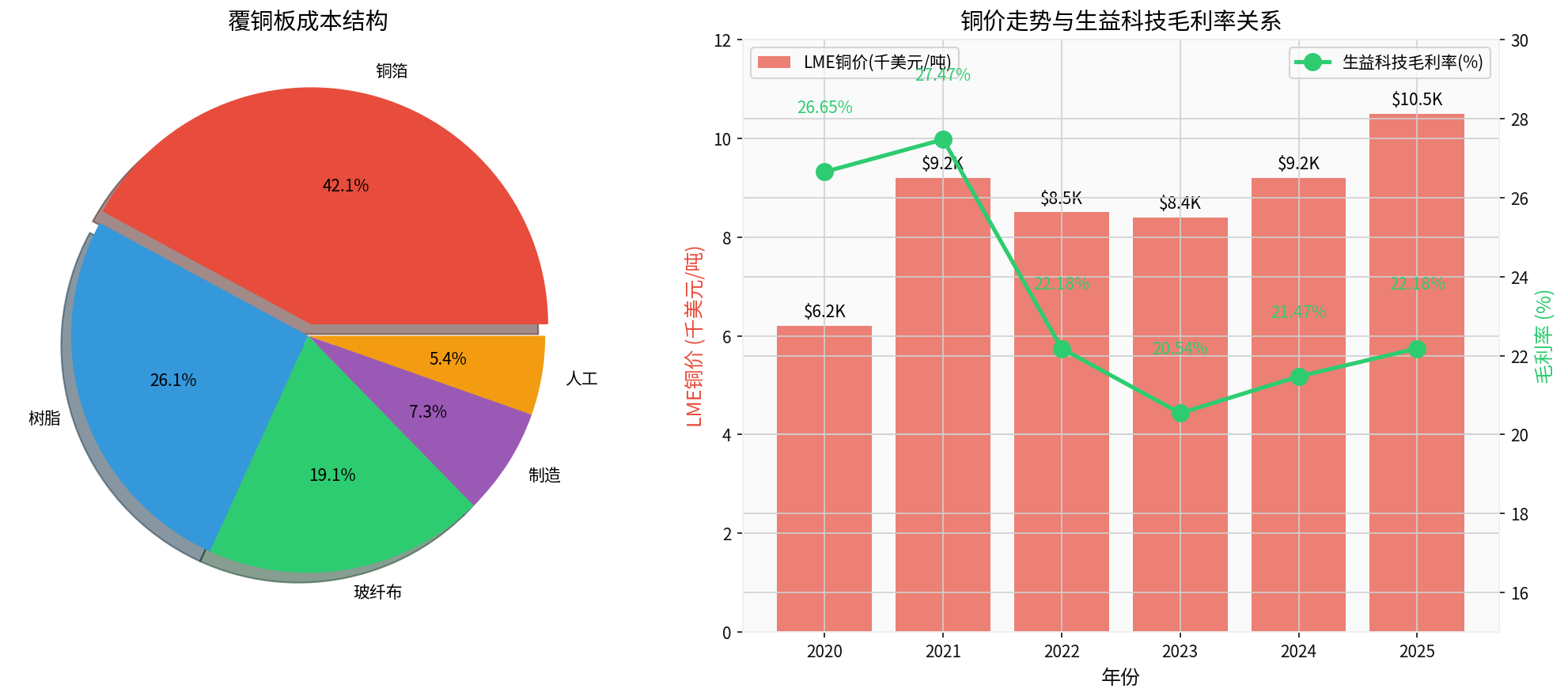

根据财务数据和行业研究,生益科技覆铜板产品成本结构如下[0][4][5]:

| 成本项目 | 占比 | 说明 |

|---|---|---|

铜箔 |

42.1% | 核心原材料,价格直接挂钩LME铜价 |

树脂 |

26.1% | 环氧树脂等化工原料 |

玻纤布 |

19.1% | 玻璃纤维增强材料 |

制造费用 |

7.3% | 生产运营成本 |

人工成本 |

5.4% | 人工支出 |

-

库存管理目的:保持一定水平的原材料库存可以在铜价上涨周期中锁定采购成本,避免即时采购的高价风险。

-

行业惯例:覆铜板行业普遍采用"低库存、高周转"模式。根据行业数据,2020-2023年生益科技存货周转天数约为90-120天,在行业内处于合理水平[6]。

-

风险对冲:原材料库存40.14%的占比表明公司既需要保障生产连续性,又需要控制铜价波动风险敞口。

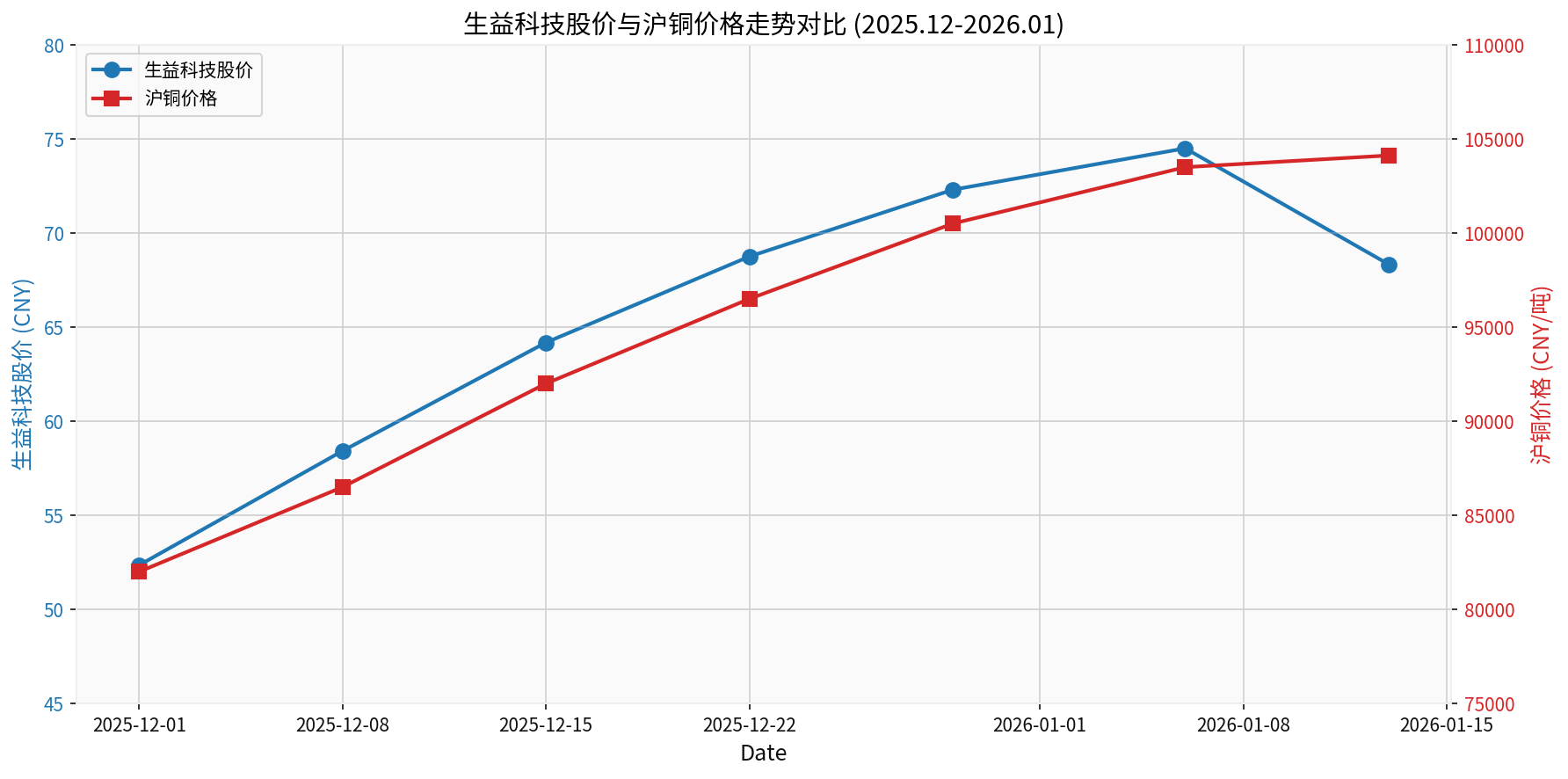

铜价上涨 → 铜箔成本上升 → 覆铜板生产成本增加 → 产品提价向下游传导

- 灵活定价策略:公司采取"原材料价格波动与市场情况相结合"的差异化涨价策略,针对不同客户实施灵活的价格调整[1][4]

- 头部厂商协同:作为行业CR5(市场份额超55%)的重要成员,生益科技与建滔积层板等头部厂商形成定价默契,可有效向下游PCB厂商传导成本压力[5]

- 2024-2025年提价:自2025年8月起,公司已多次调涨产品价格,成功将原材料上涨压力转移至下游[1]

- 高附加值产品占比提升:2025年前三季度,公司高端高速产品占比显著提升,高端产品在AI服务器、AI手机等新兴领域实现突破[0][1]

- 技术领先优势:生益科技早在2005年布局高频高速封装基材技术,目前已在AI GPU领域获得全球头部终端认证,在高端覆铜板领域实现国产替代突破[0]

- 2025年业绩验证:2025年上半年公司营收达126.80亿元,同比增长31.68%,收入增幅大于销量增幅,体现产品结构优化的成效[1]

- 期货套保:根据行业经验,PCB龙头东山精密、鹏鼎控股等下游企业已采用商品套保控制原材料成本风险。作为上游供应商,生益科技同样可以利用期货市场对冲铜价波动[2]

- 供应商长期合作:与上游铜箔厂商建立战略合作关系,确保原材料供应稳定和价格协商优势[4]

- 全球化布局:2024年12月泰国项目奠基,面向海外客户提供汽车电子、AI服务器用高端基材;江西生益二期项目封顶,新增年产1800万平方米覆铜板产能[5]

- 靠近客户:通过在主要客户区域建厂,降低物流成本,提高供应链效率

- 材料替代研发:关注"铝代铜"技术进展,在保证产品性能前提下探索成本更优的材料方案[3]

- 工艺优化:持续优化生产流程,提高材料利用率,降低单位产品原材料消耗

- 高盛等机构预测LME铜价可能维持在12,000-13,000美元/吨高位,但下半年或因美国关税政策明朗化出现回调至11,000美元/吨左右[2][3]

- 覆铜板行业有望继续通过提价传导成本压力

- AI算力需求爆发将持续拉动高端覆铜板需求,公司作为国产高端覆铜板龙头将充分受益

- 服务器及数据中心用PCB产值2024-2029年复合增速预计达11.6%,带动高速覆铜板量价齐升[5]

- 行业CR5高集中度赋予的定价权

- 高端产品技术领先与国产替代先发优势

- AI服务器认证带来的高端客户绑定

- 灵活的成本传导机制

- 铜价持续大幅上涨可能短期压缩毛利率

- 下游PCB厂商接受提价的时间差风险

- 高端产品竞争加剧风险

- 宏观经济下行影响终端需求

[0] 国海证券 - 生益科技(600183.SH)研究报告:全球覆铜板龙头,周期向上&AI需求驱动成长 (https://pdf.dfcfw.com/pdf/H3_AP202507211713123561_1.pdf)

[1] 证券市场周刊 - 高端覆铜板需求火热 生益科技、南亚新材业绩与股价齐飞 (https://static.weeklyonstock.com/25/1203/zbf092028.html)

[2] 证券时报 - 铜价破1.3万美元再创新高 美铜关税信号或成"牛转熊"拐点 (https://www.stcn.com/article/detail/3594213.html)

[3] 华尔街见闻 - 铜价涨幅远超预期!高盛上调上半年目标价 (https://wallstreetcn.com/articles/3762912)

[4] 21世纪经济报道 - 沪铜逼近10万元关口,覆铜板巨头再度涨价 (https://www.21jingji.com/article/20251226/herald/f37c102ee236a9744b3cb3e9ccd25d88.html)

[5] 太平洋证券 - 覆铜板头部厂商,高端高速产品放量可期 (https://pdf.dfcfw.com/pdf/H3_AP202505231677628490_1.pdf)

[6] 天风证券 - 生益科技(600183)首次覆盖报告 (https://pdf.dfcfw.com/pdf/H3_AP202104191486310166_1.pdf)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。