Kimberly Clark (KMB) 防御性投资价值评估报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上全面的数据分析,我将为用户提供一份系统详尽的

| 基本信息 | 数据 |

|---|---|

| 股价(2026-01-20) | $100.49 |

| 市值 | $333.5亿美元 |

| 市盈率(TTM) | 16.93x |

| 市净率 | 25.03x |

| 股息率 | 约5.1% |

| Beta系数 | 0.28(极低波动性) |

| 行业 | 家庭与个人护理 |

KMB股价在过去一年经历了显著回调,多个时间维度均呈现负收益:

| 期间 | 表现 |

|---|---|

| 1个月 | -0.17% |

| 3个月 | -16.76% |

| 6个月 | -21.22% |

| 1年 | -20.59% |

| 3年 | -25.65% |

| 5年 | -23.53% |

当前股价($100.49)处于

| 估值指标 | KMB | 行业平均 | 评价 |

|---|---|---|---|

| P/E(TTM) | 16.93x | 约18-22x | 略低于行业 |

| P/S(TTM) | 1.85x | 约1.5-2x | 适中 |

| EV/OCF | 15.24x | 约12-16x | 接近合理 |

从绝对估值角度看,KMB当前P/E约17倍,相对于其历史估值区间(约15-25倍)处于

基于贴现现金流模型的

| 情景 | 内在价值 | 相对现价涨幅 |

|---|---|---|

保守情景 |

$201.96 | +101.0% |

基准情景 |

$328.11 | +226.5% |

乐观情景 |

$956.88 | +852.2% |

概率加权价值 |

$495.65 | +393.2% |

- WACC(加权平均资本成本):5.7%

- 终端增长率:2.0%-3.0%

- 历史5年平均营收增速:1.2%

- 历史5年平均EBITDA利润率:17.8%

DCF分析表明,当前股价

| 评估维度 | 评级 | 关键发现 |

|---|---|---|

财务态度 |

中性 | 会计政策平衡,无极端激进或保守操作[0] |

收入结构 |

稳健 | Q3 FY2025营收$4.13B,同比增长0.17%[0] |

现金流 |

良好 | 最新自由现金流$25.13亿,现金流生成能力强[0] |

盈利能力 |

稳定 | 净利润率10.9%,营业利润率14.01%[0] |

债务风险 |

较高 | 流动比率0.77,速动比率0.56,偿债能力需关注[0] |

| 盈利指标 | 水平 | 行业定位 |

|---|---|---|

| ROE(净资产收益率) | 1.73% | 偏低 |

| 净利润率 | 10.90% | 中等偏上 |

| 营业利润率 | 14.01% | 稳健 |

ROE偏低主要受近期股价下跌导致账面价值增加影响,并非经营业绩恶化[0]。

- Q3 FY2025 EPS:$1.82(预期$1.45),超预期25.52%

- Q2 FY2025 EPS:$1.92(预期$1.67),超预期14.97%

- Q1 FY2025 EPS:$1.93(预期$1.89),超预期2.12%

- Q4 FY2024 EPS:$1.50(预期$1.51),略低于预期0.66%

公司连续三个季度

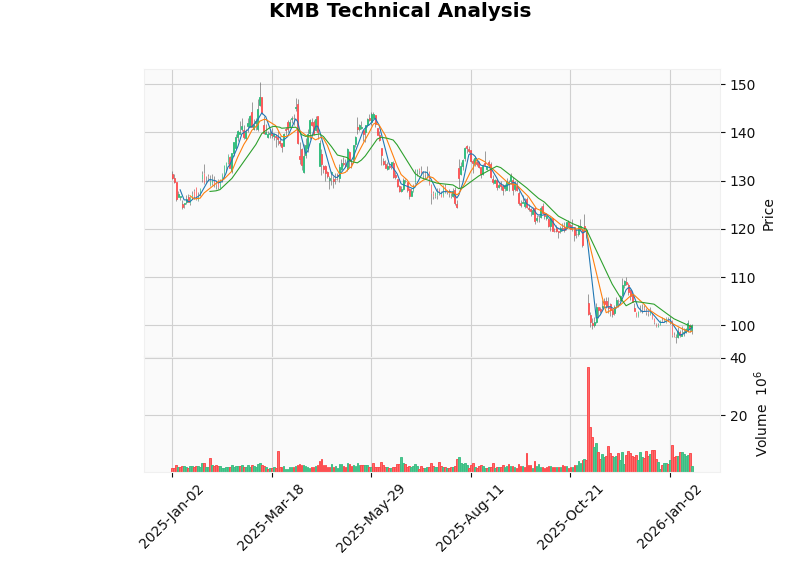

| 技术指标 | 数值 | 信号解读 |

|---|---|---|

当前价格 |

$100.08 | - |

MA20 |

$99.68 | 短期均线略低于现价 |

MA50 |

$102.35 | 中期均线构成压力 |

MA200 |

$122.90 | 长期均线在上方,股价低于长期趋势线 |

RSI(14) |

46.09 | 处于中性区间(30-70),无超买超卖 |

MACD |

-1.17 | 略低于信号线(-1.53),偏弱 |

Beta |

0.28 | 极低波动性,防御属性突出 |

| 指标 | KMB | 标普500 |

|---|---|---|

| Beta | 0.28 | 1.00 |

| 年化波动率 | 约15-18% | 约18-22% |

KMB的Beta系数仅0.28,是标普500成分股中

| 指标 | 市场预期 | 前值(Q3) |

|---|---|---|

EPS |

$1.39 | $1.82 |

营收 |

$40.9亿 | $41.3亿 |

报告日期 |

2026-01-27 | - |

注:市场预期相对保守,Q3超预期表现可能难以复制[0]

投资者应重点关注以下指标:

- 营收增长指引:是否能够实现正增长

- 毛利率趋势:成本传导能力

- 国际业务表现:汇率影响及新兴市场增长

- Kenvue并购进展:整合时间表及协同效应

- 2026年全年展望:管理层对未来的预期调整

| 情景 | EPS表现 | 股价可能反应 |

|---|---|---|

超预期(> $1.50) |

+8%以上 | 上涨3-5% |

符合预期($1.35-$1.50) |

-3%至+8% | 相对稳定 |

低于预期(<$1.35) |

-3%以上 | 下跌3-5% |

鉴于市场预期已较为保守,

| 项目 | 详情 |

|---|---|

交易对象 |

Kenvue Inc.(强生消费者健康业务分拆公司) |

交易形式 |

现金+股票:$3.50/股 + 0.14625股KMB |

总对价 |

约$487亿 |

股权比例 |

KMB股东54%,Kenvue股东46% |

预期完成时间 |

2026年下半年 |

管理层 |

Mike Hsu担任合并后公司董事长兼CEO |

- 产品组合互补:Kenvue提供 Tylenol、Band-Aid、Neutrogena 等健康护理品牌,与KMB的个人护理产品形成完整覆盖

- 市场规模:合并后公司年收入约$320亿,成为全球健康与 wellness 领域领导者[1]

- 协同效应:预计实现成本节约和交叉销售机会

- 监管审批:需要反垄断审查

- 股东诉讼:部分Kenvue股东对交易条款提出法律挑战[1]

- 整合复杂性:大型并购的执行风险

- 融资成本:$3.50/股现金对价的债务融资

机构股东服务(ISS)已

消费品防御板块在2025年

| 指数 | 2025年表现 |

|---|---|

| S&P 500 | +19.9% |

| 消费品精选板块 | -6.5% |

- 投资者偏好AI驱动的高增长科技股

- 消费者支出疲软,尤其是低收入群体

- 通胀压力挤压企业利润率[2][3]

- 美联储降息周期开启,利好消费

- 财政刺激政策(“One Big Beautiful Bill Act”)有望提振中低收入消费者收入

- GLP-1减肥药采用速度放缓,对食品饮料板块的冲击减弱

- 行业特定逆风因素趋于稳定[2][3]

- 低端消费者支出仍承压

- 关税政策不确定性

- 竞争加剧,品类扩张受限

| 优势 | 分析 |

|---|---|

必需消费品属性 |

纸尿裤、纸巾、卫生纸等为刚性需求,经济周期敏感度低 |

品牌护城河 |

Huggies、Kleenex等为细分市场领导品牌 |

高股息 |

股息率约5.1%,提供稳定现金流回报 |

低波动性 |

Beta仅0.28,市场下跌时表现相对抗跌 |

国际业务 |

新兴市场增长潜力,地理分散降低单一市场风险 |

| 机构 | 评级 | 目标价 | 近期动态 |

|---|---|---|---|

共识评级 |

持有 | $115.00 | - |

UBS |

中性 | $107↓ | 2026-01-14下调(自$132) |

TD Cowen |

持有 | $105↓ | 2026-01-08下调(自$112) |

Wells Fargo |

等权 | $105↓ | 2026-01-05下调(自$110) |

Citi |

卖出 | $102 | 维持卖出评级 |

- 买入:29%

- 持有:61.3%

- 卖出:9.7%

分析师普遍认为

| 维度 | 评分(5分制) |

|---|---|

| 绝对估值(P/E 17x) | 4.0 |

| 相对估值(vs 历史) | 4.5 |

| DCF隐含折价 | 5.0 |

| 股息率(5.1%) | 4.5 |

| 风险类型 | 水平 | 说明 |

|---|---|---|

经营风险 |

中等 | 消费品行业竞争激烈,定价能力有限 |

财务风险 |

中高 | 流动比率偏低,并购增加债务负担 |

估值风险 |

低 | 股价已充分反映悲观预期 |

并购风险 |

中高 | Kenvue交易执行不确定性 |

宏观风险 |

低 | 防御属性提供保护 |

- 下行保护充足:当前股价距52周低点仅约4%,向下空间有限

- 估值具吸引力:DCF显示约100%-400%的潜在上行空间

- 股息提供缓冲:5.1%股息率为投资者提供可靠现金流

- 财报风险有限:市场预期已下调,轻微超预期即可形成支撑

- 并购创造价值:Kenvue合并长期有望释放协同效应

- 短期股价可能继续承压,受市场风格和消费数据影响

- Kenvue并购存在监管和执行风险

- 宏观经济不确定性可能影响消费支出

在

| 价值维度 | 结论 |

|---|---|

防御属性 |

优秀(Beta 0.28,高股息,刚性需求) |

估值安全边际 |

充足(DCF显示100%+折价) |

盈利韧性 |

较强(连续三季度EPS超预期) |

短期催化剂 |

Q4财报(1月27日)中性偏正面概率较高 |

长期催化剂 |

Kenvue并购整合成功 |

- 入场时机:可在$98-$100区间分批建仓

- 目标价位:保守目标$115(共识预期),中期目标$130-$150

- 止损设置:$92(约8%下行保护)

- 持有周期:6-12个月(等待财报验证和估值修复)

[0] 金灵AI金融数据库 - KMB公司概况、实时报价、财务分析、技术分析、DCF估值 (2026-01-20)

[1] GuruFocus - “Kimberly-Clark (KMB) Announces Strategic Merger with Kenvue Inc.” (2026-01-17) (https://www.gurufocus.com/news/4116270/kimberlyclark-corporation-kmb-announces-strategic-merger-with-kenvue-inc)

[2] Fidelity Institutional - “Consumer Staples Sector Outlook 2026” (https://institutional.fidelity.com/advisors/insights/spotlights/equity-sector-performance-outlook/consumer-staples-sector)

[3] Charles Schwab - “Stock Sector Outlook January 2026” (https://www.schwab.com/learn/story/stock-sector-outlook)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。