半导体材料国产替代投资机会深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据收集到的全面数据,我现在为您提供一份详尽的

半导体材料是芯片制造的基石,被誉为"芯片产业的粮食"。根据光大证券引用的TECHCET数据,2025年全球半导体材料市场规模预计达到约700亿美元,同比增长6%,预计到2029年将超过870亿美元。中国市场方面,中商产业研究院统计及预测显示,2025年中国关键材料市场规模将达到1741亿元人民币,同比大幅增长21.1%[1][2]。

从全球竞争格局来看,半导体材料行业呈现明显的寡头垄断特征:

- 硅片市场:日本信越化学、胜高两大巨头合计占比56%,加上环球晶圆、Siltronic,前四大厂商市占率超过80%

- 光刻胶市场:日本JSR、东京应化、信越化学、住友化学四大厂商合计占据80%份额

- 电子特气市场:日美企业合计占据82%份额,日本大阳日酸在高纯氟化物、六氟化硫等产品中市占率达40%

当前地缘政治风险持续加剧,美国从2026年1月15日起对部分进口半导体、半导体制造设备和衍生品加征25%进口从价关税,英伟达H200芯片和超威半导体MI325X均在加征范围内[3]。这一外部压力促使国内产业链加速推进国产替代进程。

中国工程院院士、北京有色金属研究总院名誉院长屠海令指出,国产化进程正加速推进,大尺寸硅材料、砷化镓等领域国产替代迎来"黄金窗口期",半导体级硅材料国产化率已超过50%,抛光液等材料的国产化率也已突破30%[2]。

硅片是半导体材料中占比最大的细分领域,国内企业正加速突破12英寸高端硅片的技术壁垒:

| 指标 | 现状 |

|---|---|

| 全球格局 | 四巨头垄断,市占率超80% |

| 12英寸硅片 | 日本两巨头市占率合计超90% |

| 国产化率 | 8英寸已规模化供应,12英寸仅约10% |

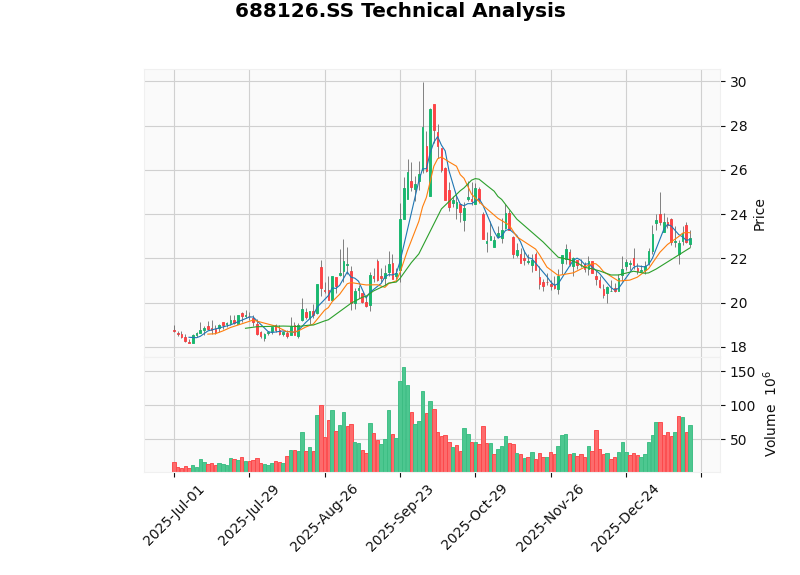

| 头部企业 | 沪硅产业(688126.SS)国内12英寸硅片第一、全球第六,市占12.3% |

光刻胶是光刻工艺核心材料,高端领域国产化率极低:

| 类型 | 全球格局 | 国产化率 | 备注 |

|---|---|---|---|

| G/I线光刻胶 | 成熟制程 | 超过40% | 已实现批量替代 |

| KrF光刻胶 | 28nm制程 | 约10% | 加速突破中 |

| ArF光刻胶 | 14-28nm制程 | 不足1% | 前四大厂商市占率92% |

| EUV光刻胶 | 7nm及以下 | 近乎为零 | 仅日本三家企业实现量产 |

电子特气是蚀刻、掺杂等工艺的核心耗材,国内产业呈现"结构不均"特征:

| 指标 | 现状 |

|---|---|

| 整体国产化率 | 约25% |

| 高端刻蚀气、掺杂气 | 国产化率不足20% |

| 7N级以上高纯度气体 | 进口依存度达70% |

| 日本产品占比 | 占进口总量45% |

CMP(化学机械抛光)是集成电路制造的关键工艺环节:

- 抛光液国产化率:约30%

- 抛光垫国产化率:约20%

- 高端产品:仍高度依赖进口

以碳化硅(SiC)、氮化镓(GaN)为代表的第三代半导体材料正加速应用于新能源汽车、5G通信等领域:

- 碳化硅龙头:天岳先进(688234.SS),2026年1月16日收获"20cm"涨停

- 应用领域:新能源汽车、5G通信、功率器件

- 技术突破:西安电子科技大学郝跃院士团队在氮化镓微波功率器件领域取得重大突破,输出功率密度国际领先[6]

- 国家战略支持:半导体产业链自主可控已上升为国家战略

- 大基金支持:大基金三期增资中芯南方,长鑫存储招股书发布

- 贸易政策调整:2026年1月7日商务部正式对原产于日本的进口二氯二氢硅发起反倾销立案调查,直接利好国内供应商[1]

- AI算力需求:全球AI服务器2026年预计突破300万台,HBM、Chiplet等新技术使每片晶圆材料用量翻倍

- 晶圆厂扩产潮:2024-2027年中国大陆300mm晶圆厂将从29座增至71座,占全球比重近30%

- 存储芯片复苏:TrendForce集邦咨询预测,2026年一季度一般型DRAM合约价格将环比上涨55%-60%[7]

国内企业在多个关键环节取得实质性进展:

- 刻蚀设备、薄膜沉积设备通过主流客户认证

- 清洗、量检测设备进入规模化量产阶段

- 先进封装材料进入从验证向量产转化的关键阶段

| 公司 | 代码 | 细分领域 | 市值(亿美元) | 年初至今涨幅 | P/E |

|---|---|---|---|---|---|

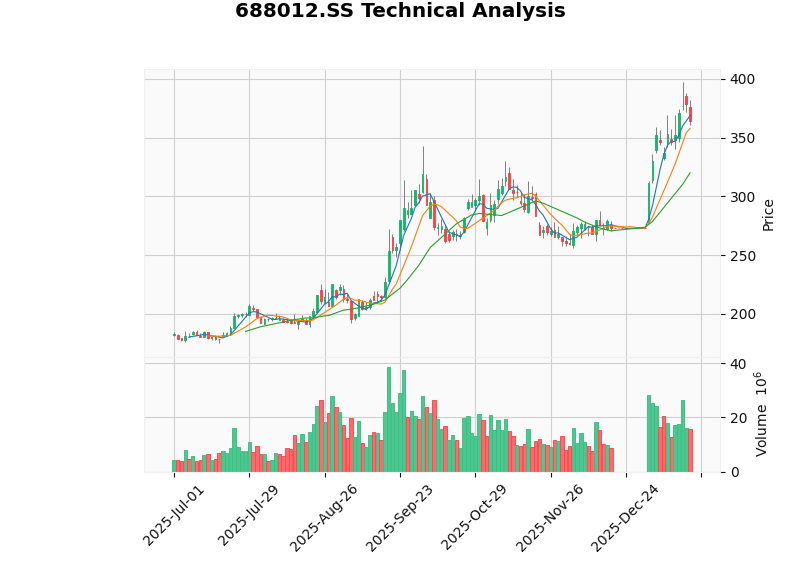

| 中微公司 | 688012.SS | 半导体设备/材料 | 227.35 | 17.02% | 118.79 |

| 沪硅产业 | 688126.SS | 半导体硅片 | 63.03 | 2.64% | -59.15 |

| 安集科技 | 688019.SS | CMP抛光液 | 48.36 | 26.39% | 64.55 |

| 南大光电 | 300346.SZ | 光刻胶 | 43.34 | 40.39% | 141.57 |

| 天岳先进 | 688234.SS | 碳化硅 | 47.10 | 24.28% | 1425.23 |

- ROE(TTM):25.06%,在半导体材料企业中表现突出

- 净利润率:32.10%,盈利能力行业领先

- 流动比率:7.31,财务状况稳健

- 最新季度EPS超预期14.05%

- 市值227.35亿美元,科创板最大市值公司之一

- 近一年涨幅93.60%,近三年涨幅236.24%

- 客户覆盖台积电、中芯国际等全球主要晶圆厂

- 处于战略性亏损阶段,研发投入较大

- 12英寸硅片已通过台积电、中芯国际认证

- 是HBM核心原材料供应商,受益于AI存储芯片需求

- 年初至今涨幅99.52%,近一年涨幅99.52%

- 市值43.34亿美元,P/E 141.57倍

- ArF光刻胶已实现技术突破

根据5家及以上机构一致预测,2026年、2027年净利润增速均有望超20%的半导体材料概念股有12只,其中德邦科技、昊华科技上涨空间分别达到39.21%和10.86%[2]。

2026年以来,半导体材料概念股走势强劲[2]:

- 1月16日:半导体材料指数单日大涨4.22%,碳化硅龙头天岳先进收获"20cm"涨停,康强电子"10cm"涨停

- 年初至今:半导体材料概念股平均上涨21.15%,大幅跑赢上证指数、创业板指、科创50指数

- 历史新高:仅1月16日当天就有12只半导体材料概念股盘中创历史新高

| ETF名称 | 代码 | 跟踪指数 | 年初至今涨幅 |

|---|---|---|---|

| 科创半导体ETF鹏华 | 589020 | 上证科创板半导体材料设备主题指数 | +31.83% |

| 天弘中证半导体材料设备指数 | 021532/021533 | 中证半导体材料设备指数 | - |

指数前十大权重股包括:拓荆科技、华海清科、沪硅产业、中微公司、中科飞测、安集科技、芯源微、天岳先进等,合计占比74.05%[8]。

- 光刻胶:重点关注ArF光刻胶规模化量产和EUV光刻胶技术突破

- 高端靶材:钽靶、钨靶等先进制程专用靶材

- 高端电子特气:六氟丁二烯、锆烷等高进口依存度产品

- 二氯二氢硅反倾销直接利好国内供应商

- 短期替代空间明确,确定性较强

- HBM材料供应商(沪硅产业)

- 高端CMP材料(安集科技)

- 第三代半导体材料(天岳先进)

| 标的 | 代码 | 推荐逻辑 | 风险提示 |

|---|---|---|---|

安集科技 |

688019.SS | CMP抛光液龙头,盈利能力强,受益于国产化率提升 | 估值偏高 |

沪硅产业 |

688126.SS | 12英寸硅片龙头,HBM核心材料供应商 | 仍处于亏损 |

南大光电 |

300346.SZ | 光刻胶技术突破,受益于先进制程需求 | 估值偏高 |

天岳先进 |

688234.SS | 碳化硅龙头,第三代半导体材料先驱 | 业绩波动大 |

中微公司 |

688012.SS | 半导体设备龙头,受益于晶圆厂扩产 | 估值偏高 |

- 关注年报业绩预告超预期标的

- 关注晶圆厂扩产订单落地情况

- 关注日美贸易政策变化对供应链的影响

- 关注先进制程材料验证通过情况

- 关注国产化率提升进度

- 关注存储芯片复苏带来的材料需求增长

- 关注技术突破带来的估值重构机会

- 关注行业整合与龙头集中度提升

- 关注第三代半导体材料的应用拓展

- 技术突破不及预期:高端光刻胶、EUV光刻胶等技术壁垒极高

- 下游需求不及预期:AI算力需求增长可能存在周期性波动

- 行业竞争加剧:国际巨头可能通过价格战等方式打压国产厂商

- 研发投入失败:半导体材料研发周期长、投入大

- 客户认证进度:进入主流晶圆厂供应链需要较长时间验证

- 财务风险:部分公司仍处于战略性亏损阶段

- 国际贸易政策变化:关税政策、出口管制等不确定性

- 汇率波动:进口原材料成本可能受汇率影响

- 补贴政策变化:政府补贴力度可能调整

半导体材料国产替代正处于历史性的"黄金窗口期",在政策支持、需求爆发、技术突破三重驱动下,行业迎来战略性投资机遇。当前国产化率整体约15-20%,先进制程材料国产化率更低,替代空间广阔。

- 市场规模持续扩大:2025年中国关键材料市场规模达1741亿元,同比增长21.1%

- 国产化进程加速:半导体级硅材料国产化率超50%,抛光液突破30%

- AI+存储双轮驱动:HBM、Chiplet等新技术带来材料用量翻倍

- 政策红利释放:中日贸易政策调整、反倾销调查直接利好国内供应商

[1] 格隆汇 - “反倾销+AI双驱动,这个赛道要起飞?” (https://finance.sina.com.cn/stock/bxjj/2026-01-10/doc-inhfvhet8945705.shtml)

[2] 证券时报 - “半导体材料,重大突破!碳化硅龙头已抢先发力” (https://www.stcn.com/article/detail/3598441.html)

[3] 新浪财经 - “台积电业绩超预期,半导体产业链或迎增长机遇” (http://www.aastocks.com/sc/stocks/analysis/china-hot-topic-content.aspx?catg=4&type=16&id=YLC6105097N&source=YOULIAN)

[4] 雪球 - “半导体材料七大核心赛道标的” (https://xueqiu.com/S/SH688126)

[5] 金灵AI - 上市公司财务与市场数据 (API数据)

[6] 科技日报 - “西安电子科技大学郝跃院士团队在氮化镓材料领域取得突破” (http://www.stdaily.com/)

[7] 界面新闻 - “第四代半导体、存储芯片等概念早盘领涨” (https://www.jiemian.com/article/13906640.html)

[8] 阿思达克财经网 - “科创半导体ETF鹏华(589020)涨近2%” (http://www.aastocks.com/sc/stocks/analysis/china-hot-topic-content.aspx?id=YLC6105001N&source=YOULIAN&catg=4)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。