AI服务器需求激增下,英特尔CPU涨价10%能否持续?

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在让我为您撰写一份全面的投资分析报告:

基于最新市场数据和行业分析,英特尔服务器CPU涨价10%-15%的趋势在

- 短期(2026年):涨价可持续性较强— 产能售罄叠加AI推理需求激增,供需失衡将支撑价格上涨[1][2]

- 中期(2027年及以后):存在不确定性— 产能扩张和竞争加剧可能限制涨价空间[3]

根据TrendForce最新研究报告,2026年全球AI服务器市场将迎来显著增长[3][4]:

| 指标 | 2025年 | 2026年(预测) | 同比变化 |

|---|---|---|---|

| AI服务器出货量 | 基准值 | 预计增长 | +28.3% |

| 整体服务器出货量 | 基准值 | 预计增长 | +12.8% |

| ASIC AI服务器占比 | - | 提升至 | 27.8% |

| GPU AI服务器占比 | - | 下降至 | <70% |

当前AI产业正经历

- 推理负载成为新增长点:随着AI应用落地加速,大量推理任务需要在通用服务器上运行

- 换机周期启动:新一轮通用服务器换机周期已经开启

- 超大规模云服务商"扫货":Meta等云厂商大幅增加CPU订单以支持"个性化智能体"基础设施建设[1]

根据KeyBanc发布的研报,由于超大规模云服务商集中采购,英特尔和AMD在

“两家公司正在考虑将其服务器CPU的平均售价上调10%至15%。这确实是英特尔目前最大的看涨理由——我认为2026年服务器CPU价格将至少出现两位数的上涨。”[1]

分析师Frank Lee指出,随着AI从简单的助手演进为能够规划并执行任务的AI代理(Agentic AI),对

“预计到2026年,服务器芯片的市场需求年增长率将在30%至40%之间;虽然内存芯片供应受限可能会使实际增速预期腰斩,但即便如此,这一水平仍将明显高于华尔街目前预测的4%至6%的年增长率。”[5]

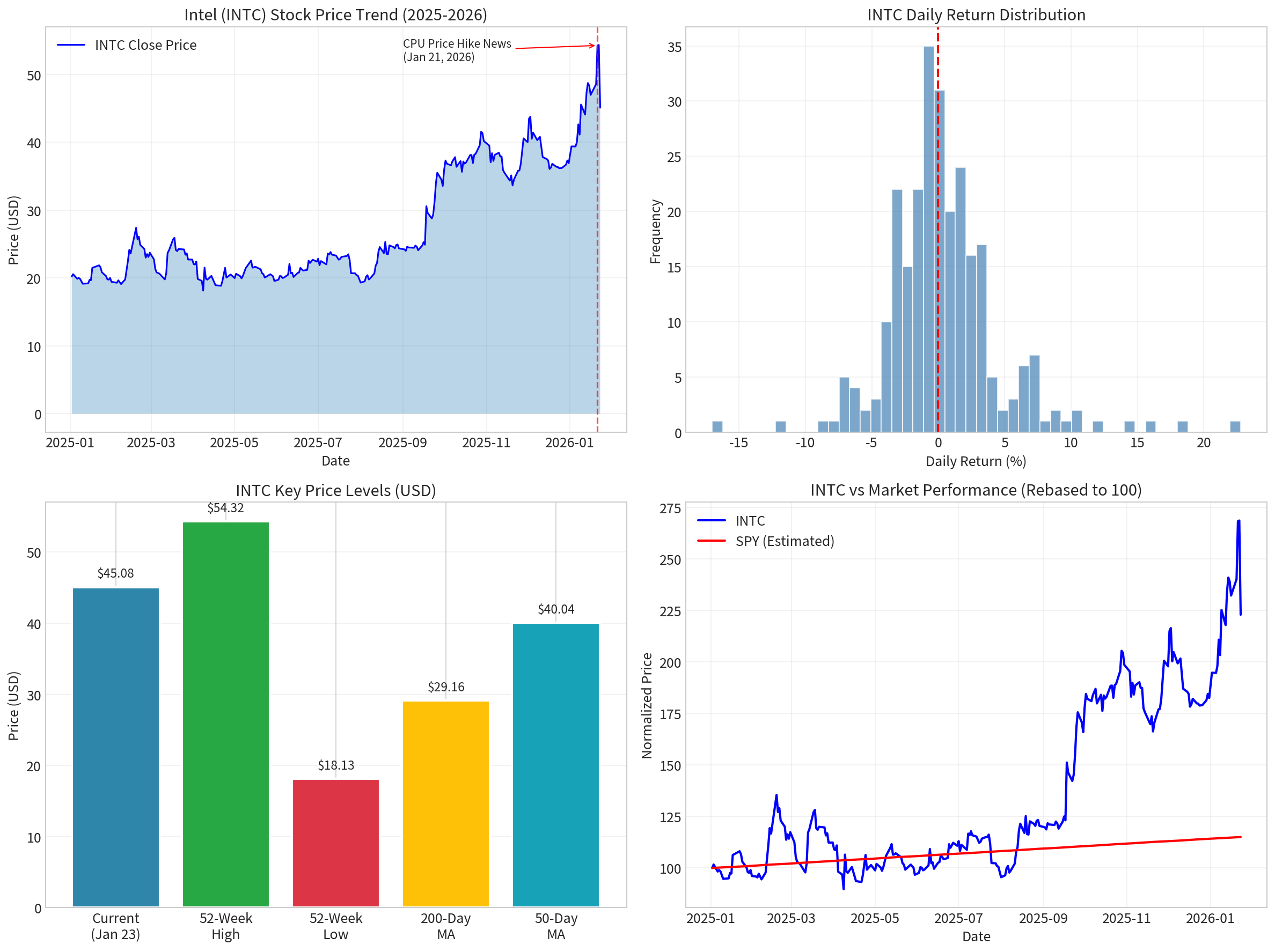

截至2026年1月23日的最新财务数据显示[0]:

| 指标 | 数值 | 备注 |

|---|---|---|

| 当前股价 | $44.88 | 日跌幅17.38% |

| 市值 | $214.08B | - |

| EPS (TTM) | $-0.06 | 亏损收窄 |

| P/E | -748.00 | 亏损导致负值 |

| 52周涨幅 | +108.07% |

表现强劲 |

英特尔2025年第四季度业绩超出市场预期[0]:

| 指标 | 实际值 | 预期值 | 超预期幅度 |

|---|---|---|---|

| EPS | $0.15 | $0.08 | +92.28% |

| 营收 | $13.67B | $13.44B | +1.76% |

| 业务部门 | 营收 | 占比 |

|---|---|---|

| 客户端计算组 | $8.19B | 59.9% |

| 数据中心组 | $4.74B | 34.6% |

| Intel代工服务 | $4.51B | 33.0% |

数据中心与AI相关业务同比增长约30%,显示出强劲的增长势头[0]。

根据技术分析[0]:

- 趋势判断:横盘整理,无明确趋势

- 价格区间:参考支撑位$43.44,阻力位$46.61

- Beta系数:1.35(相对波动性高于大盘)

- MACD指标:无交叉信号,略偏多头

| 因素 | 影响程度 | 说明 |

|---|---|---|

| 产能售罄 | 强 |

2026年订单已锁定,供需失衡严重 |

| AI需求增长 | 强 |

推理应用拉动CPU需求 |

| 云厂商锁定产能 | 强 |

超大规模订单确保供应稳定 |

| Intel 18A制程突破 | 中 |

第三代酷睿Ultra发布,技术实力增强 |

| 因素 | 影响程度 | 说明 |

|---|---|---|

| AMD竞争 | 中强 |

AMD同样计划涨价,但市占率持续提升 |

| 产能扩张 | 中 |

2027年后产能可能缓解 |

| 存储芯片限制 | 中 |

可能限制整体服务器出货 |

| 整体PC需求 | 弱 |

UBS对PC业务持谨慎态度 |

| 机构/分析师 | 观点 | 评级/目标价 |

|---|---|---|

| KeyBanc | 增持英特尔,目标价$60 | 增持 |

| Evercore ISI Group | 维持"In Line" | 中性 |

| RBC Capital | 维持" Sector Perform" | 持有 |

| Needham | 维持"Hold" | 持有 |

| Roth Capital | 维持"Neutral" | 中性 |

- 短期机会明确:2026年服务器CPU涨价10%-15%具有较高确定性

- AI转型受益:Intel 18A制程突破和第三代酷睿Ultra发布,技术竞争力提升

- 估值修复空间:52周涨幅108%后,短线存在调整压力,但中期仍有上行空间

| 风险类型 | 具体描述 | 风险等级 |

|---|---|---|

| 竞争风险 | AMD持续蚕食服务器CPU市场份额 | 中 |

| 产能风险 | 2027年后产能扩张可能缓解供需紧张 | 中 |

| 技术风险 | 制程良率和产能爬坡仍存在不确定性 | 中 |

| 市场风险 | 整体AI投资周期不确定性 | 低 |

| 估值风险 | 当前P/E为负,估值参考意义有限 | 中 |

- 2026年1季度财报(预计4月23日发布):关注数据中心业务增长持续性

- 产能利用率变化:监测产能售罄状态是否延续

- AMD市场份额变化:关注竞争格局演变

- AI服务器出货数据:验证市场需求预测

英特尔CPU涨价10%-15%在

✅

✅

✅

✅

但需注意:

⚠️ 涨价持续性取决于产能扩张速度和竞争格局变化

⚠️ AMD的竞争压力和市场份额争夺需持续关注

⚠️ 短线股价波动较大(1月23日单日跌幅超17%),需注意入场时机

[1] 腾讯网 - 《英特尔、AMD产能被曝售罄,CPU也要大涨价?》(2026-01-22)

[2] 腾讯网 - 《产能接近售罄,Intel与AMD服务器CPU将涨价15%》(2026-01-22)

[3] 搜狐 - 《TrendForce:预计2026年全球AI服务器出货同比增长28.3%》(2026-01-20)

[4] 太平洋科技 - 《存储涨价之势蔓延至CPU,AMD与Intel或将服务器CPU价格上调10-15%》(2026-01-23)

[5] 东方财富网 - 《存储之后是CPU?两巨头拉响产能警报,涨价或一触即发》(2026-01-21)

[0] 金灵AI金融数据库(实时市场数据、财务分析、技术指标)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。