惠泰医疗压力射频仪进展及在研产品管线竞争力分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集的信息,我将为您撰写一份全面的惠泰医疗压力射频仪进展及在研产品管线竞争力分析报告。

惠泰医疗(APT Medical Inc., 688617.SS)是中国心血管介入医疗器械领域的领军企业之一。公司全资子公司湖南埃普特医疗器械有限公司专注于电生理和血管介入医疗器械的研发、生产与销售,已形成以完整冠脉通路和电生理医疗器械为主导、外周血管和神经介入医疗器械为重点发展方向的业务布局[1]。

从行业地位来看,惠泰医疗作为国产电生理和血管介入医疗器械品种品类齐全、规模较大、具有较强市场竞争力的企业之一,是能够与国外产品形成强有力竞争的为数不多的国产厂商之一。在电生理医疗器械领域,惠泰医疗是中国市场已获得电生理电极导管、可控射频消融电极导管、漂浮临时起搏电极导管市场准入并进入临床应用的国产厂家,填补了电生理领域国产品牌的空白[2]。

| 产品特性 | 技术优势 |

|---|---|

| 磁定位功能 | 实时监测导管在心脏内的精确位置 |

| 压力监测 | 实时监测导管与心脏组织的接触压力 |

| 精准治疗 | 提高手术精准度和安全性 |

| 临床价值 | 为患者提供更精准、更安全的治疗方案 |

除压力射频消融导管外,惠泰医疗在2025年还陆续获得了多项重要产品注册证,形成了完整的电生理产品生态:

| 获批时间 | 产品名称 | 注册证编号 | 主要用途 |

|---|---|---|---|

| 2025年1月24日 | 一次性使用磁定位星形标测导管 | 国械注准20253070229 | 心内电生理标测、记录及刺激 |

| 2025年3月26日 | 一次性使用磁定位可调弯标测导管 | 国械注准20253070658 | 心内电生理标测,提供导管位置信息 |

这些产品与上海宏桐实业有限公司的三维心脏电生理标测系统(如HT-9000Pro、HT-9000)配合使用,能够提供导管在心脏内的精确位置信息,形成完整的电生理手术解决方案[4][5]。

值得关注的是,惠泰医疗在新型消融技术领域也取得了重要进展。湖南埃普特医疗器械有限公司研发的"一次性使用磁电定位压力监测脉冲电场消融导管"已获得创新医疗器械注册批件[6]。脉冲电场消融(PFA)作为新一代房颤治疗技术,相比传统射频消融具有组织选择性高、手术时间短、并发症少等优势,代表了电生理消融技术的前沿发展方向。

惠泰医疗持续加大研发投入力度,研发管线呈现快速推进态势:

| 时间段 | 研发投入金额 | 同比增速 | 备注 |

|---|---|---|---|

| 2020年 | 0.72亿元 | - | 基期 |

| 2023年 | 2.38亿元 | 230.6% | 3年复合增长 |

| 2024年前三季度 | 2.03亿元 | 20.52% | 持续增长 |

公司研发投入从2020年的0.72亿元攀升至2023年的2.38亿元,实现了显著增长。2024年前三季度研发投入达到2.03亿元,同比增长20.52%,显示出公司对技术创新的持续承诺[7]。

惠泰医疗的产品管线覆盖了电生理和血管介入的主要细分领域:

- 诊断类:电生理电极导管、磁定位标测导管(星形、可调弯)

- 治疗类:可控射频消融电极导管、压力监测射频消融导管、脉冲电场消融导管

- 配套类:漂浮临时起搏电极导管、三维电生理标测系统

- 通路类产品:薄壁鞘(血管鞘组,国产独家)、导引导管、球囊扩张导管

- 介入类产品:支架系统、药物涂层球囊

- 外周血管介入器械

- 神经介入医疗器械

| 竞争优势 | 具体体现 |

|---|---|

| 国产首家突破 | 国内首家获批上市电生理可控射频消融电极导管的国产厂家 |

| 技术自主可控 | 基本实现核心技术自主研发,打破国外技术垄断 |

| 产品品类齐全 | 电生理和血管介入领域产品品类最为齐全的国产厂商之一 |

| 独家产品 | 拥有薄壁鞘(血管鞘组)等国产独家产品 |

| 系统集成能力 | 具备从设备到耗材的完整解决方案供应能力 |

中国电生理器械市场长期以来由强生(Johnson & Johnson)、雅培(Abbott)等国际巨头主导,国产替代空间巨大。惠泰医疗作为国产电生理领军企业,在市场拓展方面取得了显著成绩:

根据行业数据,2025年第三季度电生理器械上市公司营收增幅排名中,惠泰医疗以

| 企业 | 竞争优势 | 业务特点 |

|---|---|---|

| 惠泰医疗 | 国内首家电生理导管获批企业、独家产品优势 | 电生理+冠脉双轮驱动 |

| 微电生理 | 科创板上市,电生理产品线完整 | 专注于电生理领域 |

| 赛诺医疗 | 血管介入支架产品为主 | 冠脉支架为核心业务 |

| 乐普医疗 | 心血管器械平台型企业 | 多元化布局 |

在国家医疗器械集采政策和国产替代战略的大背景下,惠泰医疗面临重大发展机遇:

- 政策支持:创新医疗器械特别审查程序加速国产创新产品上市

- 市场需求:心律失常患者数量持续增长,电生理手术渗透率提升

- 技术追赶:国产产品技术性能接近国际水平,性价比优势明显

- 渠道优势:本土企业更了解国内市场,渠道覆盖更为深入

| 指标类别 | 指标名称 | 数值 | 评价 |

|---|---|---|---|

| 盈利能力 | ROE(净资产收益率) | 27.94% | 优秀 |

| 盈利能力 | 净利润率 | 31.90% | 优秀 |

| 盈利能力 | 营业利润率 | 35.80% | 优秀 |

| 估值水平 | P/E(市盈率) | 43.54倍 | 合理偏高 |

| 估值水平 | P/B(市净率) | 11.19倍 | 偏高 |

| 估值水平 | P/S(市销率) | 13.89倍 | 偏高 |

| 流动性 | 当前比率 | 5.38 | 优异 |

| 流动性 | 速动比率 | 4.11 | 优异 |

| 财务风险 | 债务风险分类 | 低风险 | 稳健 |

根据最新财务数据,2024年前三季度惠泰医疗实现收入

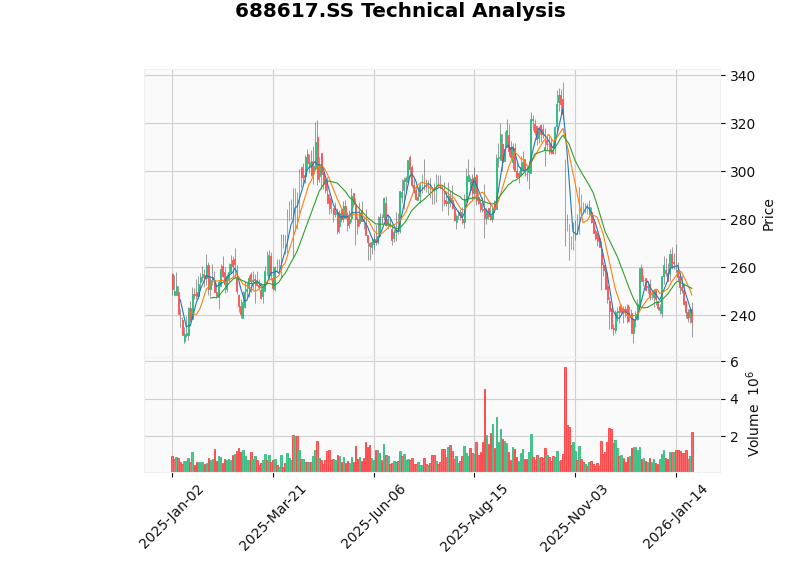

| 时间周期 | 涨跌幅 | 表现评价 |

|---|---|---|

| 近1个月 | -5.32% | 有所回调 |

| 近3个月 | -26.78% | 显著回调 |

| 近6个月 | -17.32% | 中期调整 |

| 近1年 | -9.12% | 小幅下跌 |

| 3年累计 | +43.91% | 中长期向好 |

从技术分析角度,惠泰医疗股价目前处于震荡整理阶段:

- 价格区间:参考支撑位232.94美元,阻力位251.18美元

- 技术指标:KDJ和RSI显示超卖状态,存在阶段性反弹机会

- 趋势判断:MACD无交叉信号,呈现中性震荡格局

- 贝塔系数:-0.26(与市场指数呈弱负相关)

| 维度 | 核心竞争力 |

|---|---|

技术壁垒 |

国内首家突破电生理导管核心技术,拥有多项独家产品 |

产品矩阵 |

覆盖诊断、治疗、设备的完整电生理解决方案 |

研发能力 |

持续高强度研发投入,在研产品管线丰富 |

市场地位 |

国产电生理龙头企业,营收增速位居行业前列 |

财务质量 |

盈利能力突出,现金流充沛,资产负债率低 |

- 磁定位压力监测射频消融导管商业化放量

- 新获批标测导管产品贡献增量收入

- 电生理集采中标带来市场份额提升

- 脉冲电场消融(PFA)等新技术产品上市

- 外周血管及神经介入产品线拓展

- 国际化出海战略推进

- 心律失常患者持续增长驱动的市场扩容

| 风险类型 | 具体描述 |

|---|---|

| 集采风险 | 医疗器械集采可能导致产品降价压力 |

| 竞争风险 | 国内外竞争对手加速布局,可能挤压市场份额 |

| 技术风险 | 电生理技术迭代快,需持续保持技术领先 |

| 政策风险 | 医疗器械监管政策变化可能影响产品注册上市 |

| 市场风险 | 医疗反腐、医保控费等政策可能影响短期业绩 |

惠泰医疗作为国产电生理和血管介入器械的领军企业,在压力射频消融导管等核心产品领域取得了突破性进展。公司2025年相继获得磁定位压力监测射频消融导管、磁定位星形标测导管、磁定位可调弯标测导管等重要产品的注册证,标志着其在电生理领域的产品矩阵进一步完善,技术实力持续增强。

从竞争力角度分析,惠泰医疗具备以下显著优势:

- 先发优势:国内首家获批电生理可控射频消融电极导管的国产厂家

- 技术自主:基本实现核心技术自主研发,打破国外技术垄断

- 产品齐全:拥有电生理和血管介入领域最齐全的产品品类

- 独家产品:拥有薄壁鞘等国产独家产品,构建竞争壁垒

- 财务稳健:盈利能力突出,现金流充沛,低负债运营

| 项目 | 评价 |

|---|---|

| 成长性 | ★★★★★(电生理赛道高增长+国产替代红利) |

| 竞争力 | ★★★★★(国产龙头地位稳固) |

| 估值合理性 | ★★★☆☆(PE 43.5倍,估值偏高但有成长性支撑) |

| 风险收益比 | ★★★★☆(短期回调提供配置机会) |

[1] 猎聘网 - 湖南埃普特医疗器械有限公司招聘信息 (https://www.liepin.com/job/1971124343.shtml)

[2] 猎聘网 - 惠泰医疗行业地位介绍 (https://www.liepin.com/job/1971124343.shtml)

[3] 药智新闻 - 湖南埃普特磁电定位压力监测脉冲电场消融导管获批 (https://news.yaozh.com/archive/44714.html)

[4] 搜狐网 - 惠泰医疗心内电生理新产品获注册证 (https://www.sohu.com/a/853673299_122006510)

[5] 腾讯网 - 惠泰医疗获医疗器械注册证 (https://new.qq.com/rain/a/20250327A06I7Y00)

[6] 药智新闻 - 创新医疗器械获批上市汇总 (https://news.yaozh.com/archive/44714.html)

[7] 微博 - 惠泰医疗研发投入数据 (https://weibo.com/6860718484/PmNrjFJ2o)

[8] 南方财富网 - 电生理器械上市公司第三季度营收增幅排名 (http://www.southmoney.com/gupiao/sjjh/202512/63288140.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。