欢乐家(300997.SZ)渠道转型深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据收集到的信息,我来为您系统分析欢乐家的渠道转型情况。

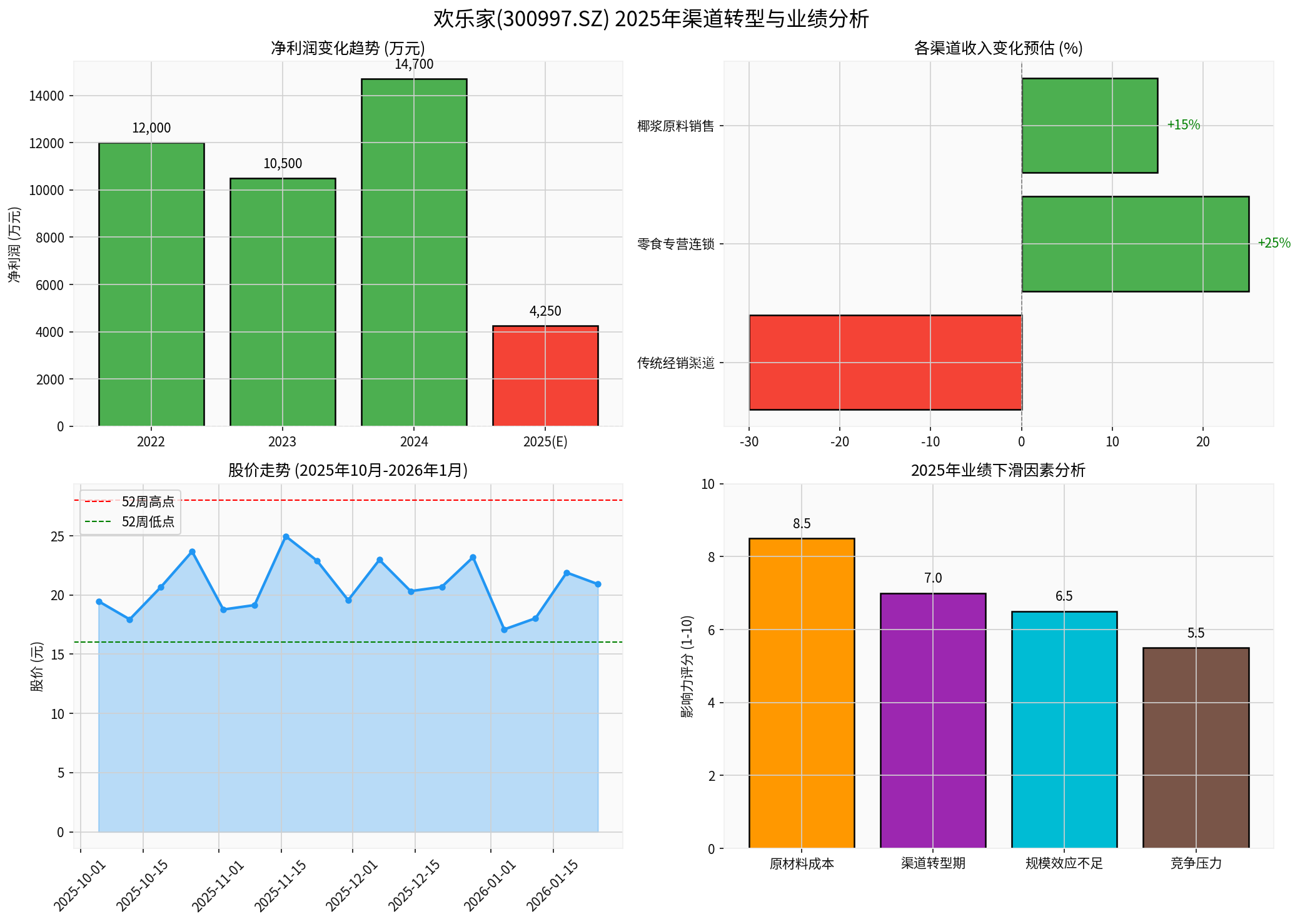

根据欢乐家2025年度业绩预告,公司预计实现归母净利润3,500万至5,000万元,同比大幅下降66.07%至76.25%,与2024年同期1.47亿元的净利润形成强烈反差[1][2]。第三季度业绩更为严峻,营收同比下降25.47%至2.94亿元,归母净利润同比骤降713.87%至802.57万元[3]。

受消费环境承压、行业竞争激烈等因素影响,欢乐家传统经销渠道的销售收入出现一定程度下滑。根据相关报道,公司经销商数量较前期有所减少,虽然具体"511家"的数据来源尚需进一步确认,但渠道收缩已是客观事实[1][3]。

欢乐家敏锐捕捉消费场景变化趋势,2025年显著加大零食量贩渠道投入。数据显示,2025年1-9月公司来自新零售(零食量贩)渠道的收入已超过去年全年,成为拉动业务结构优化的重要力量[4]。该渠道具有"高周转、强动销"的特性,对企业成本控制能力提出更高要求。

公司同步开拓了椰子类原料初加工(椰浆)销售等新业务,取得一定业务进展和初步成效[2]。这不仅是对下游渠道的延伸,也是向上游产业链布局的重要一环。

尽管零食专营连锁等新渠道增长迅速,但该类渠道及业务整体毛利率相对较低,且当前尚未实现规模效应[2]。传统经销渠道通常具有较高的渠道加价空间,而零食量贩渠道以"低价走量"为特征,压缩了品牌方的利润空间。

这是制约欢乐家盈利能力的关键因素。公告显示,“部分主要产品原材料采购成本涨幅较大”,对利润空间形成挤压[1][2]。自2024年起,全球椰子原料供需失衡日益明显:

- 气候因素:东南亚主产区受厄尔尼诺现象影响,产量下降

- 种植周期:椰子种植周期长达7-8年,短期供给难以提升

- 需求爆发:中国市场的椰子水、椰奶咖等新兴品类争夺有限原料

- 供应链瓶颈:椰子加工依赖人工剥壳,自动化程度低,人力成本持续攀升[3]

2025年6月,欢乐家对部分椰子汁饮料产品进行价格调整,提价幅度1%-8%,涉及2024年度销售收入7.95亿元的产品[3]。但从三季报数据来看,涨价策略收效甚微,成本涨幅远超终端提价空间。

为应对原材料供给压力,欢乐家加速海外布局:

- 2025年10月,通过印尼子公司约3,870万元收购PRIMA COCO公司的土地、厂房及设备[3]

- 2026年1月,宣布对印尼椰子加工项目增资不超过3,400万美元[3]

- 依托当地原料与人工成本优势,为全渠道产品提供供给支撑

公司通过海外业务网络搭建,完善全球渠道矩阵。越南项目承担供应链备份与原料储备功能,保障渠道供货稳定性[4]。

公司表示将继续推进提质增效举措,加大市场拓展力度,探索更多产品、业务和渠道类型的可能,努力扩宽收入和利润来源[2]。

从2025年业绩预告来看,零食渠道的增长

- 新渠道毛利率较低,对净利润贡献有限

- 新渠道尚未形成规模效应,单位成本较高

- 原材料成本上涨压力超出渠道调整的正面效应

若新渠道能够快速实现规模效应,则有望改善盈利结构:

- 零食量贩渠道"高周转"特性可降低库存成本

- 海外加工布局的协同效应正逐步凸显[4]

- 椰浆原料业务可平抑原材料价格波动风险

公司通过"海外加工+全球渠道"的布局,正在重塑增长逻辑。当新渠道高周转特性与海外成本优势形成共振时,渠道转型的价值才能充分释放。

| 风险因素 | 影响程度 | 备注 |

|---|---|---|

| 原材料价格波动 | ★★★★★ | 椰子原料供需失衡短期难以逆转 |

| 渠道转型阵痛 | ★★★★☆ | 新渠道毛利率偏低,规模效应待显现 |

| 市场竞争加剧 | ★★★☆☆ | 行业竞争激烈,消费环境承压 |

| 估值风险 | ★★★★☆ | 当前市盈率134.94倍,业绩下滑放大估值压力 |

欢乐家当前面临的是

公司通过上游产业链出海和渠道多元化布局,正在构建长期竞争优势。但从投资角度而言,需密切关注新渠道的

[1] 新浪财经 - “年报预告’变脸’,欢乐家渠道转型承压椰子汁” (https://finance.sina.com.cn/stock/stockzmt/2026-01-26/doc-inhiqxex9388628.shtml)

[2] 北京商报网 - “年报预告’变脸’,欢乐家渠道转型承压” (https://www.bbtnews.com.cn/2026/0125/582945.shtml)

[3] 腾讯网 - “欢乐家预计2025年净利3500万元至5000万元” (https://new.qq.com/rain/a/20260123A07ZPN00)

[4] 中金在线 - “欢乐家:海外加工布局推进,成本优势与规模效应显现” (http://news.cnfol.com/shangyeyaowen/20260126/31971802.shtml)

[5] 腾讯网 - “从渠道重构到产业链出海,欢乐家在重塑增长逻辑” (https://new.qq.com/rain/a/20260123A07WUD00)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。