长川科技测试设备需求增长持续性分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据我获取的多维度数据和行业信息,下面为您系统分析

| 指标 | 数据 |

|---|---|

| 当前股价 | $126.03 |

| 市值 | $79.95B |

| 市盈率(P/E) | 82.01x |

| 市净率(P/B) | 18.43x |

| ROE | 26.05% |

| 净利润率 | 19.78% |

公司目前订单情况比2025年上半年更加火热,交付周期仅为1-2个季度,客户每个季度都会新增一批订单[1][2]。下游需求主要来自两大高景气领域:

| 驱动因素 | 具体表现 |

|---|---|

存储芯片 |

HPC、数据中心、AI服务器需求拉动,存储芯片测试设备订单饱满 |

AI逻辑芯片 |

大模型训练与推理需求激增,SoC测试设备需求旺盛 |

根据半导体行业协会2026年1月数据,国内半导体设备国产替代率从2025年的25%提升至35%[3]。在测试设备领域:

- 模拟与分立器件测试机:国产化率约80%

- SoC测试机:国产化率仅约10%

- 存储测试机:国产化率仅约8%

根据Omdia预测,2026年中国半导体市场规模将达到

| 年度 | 营收(亿元) | 净利润(亿元) | 营收增速 |

|---|---|---|---|

| 2022 | 25.77 | 4.61 | 70.5% |

| 2023 | 32.80 | 5.54 | 27.2% |

| 2024 | 49.09 | 9.82 | 49.6% |

| 2025前三季度 | 37.79 | 8.65 | 49.05% |

- 营收增速:前三季度营收同比增长49.05%[1]

- 净利润增速:前三季度归母净利润同比大增142.14%[1]

- 盈利能力:毛利率和净利率显著提升

| 时间节点 | 营收目标 | 备注 |

|---|---|---|

| 2025年 | 75-80亿元 | 市场预测 |

| 2026年 | 保持较高增速 | 公司指引 |

| 2027年 | 突破100亿元 | 公司目标 |

为匹配旺盛的订单需求,公司积极推进产能扩张:

| 项目 | 详情 |

|---|---|

内江二期项目 |

2025年10月开工,总投资不超8亿元 |

竣工时间 |

预计2027年2月 |

产能贡献 |

建成后年销售收入超20亿元 |

该项目的实施将为公司营收突破百亿筑牢基础[1]。

- 当前市场份额:国内测试设备市场占有率已提升至**10%**附近[2]

- 目标市场份额:30%以上[2]

- 海外布局:稳步开拓海外市场

从10%到30%的目标意味着

| 指标 | 数值 | 信号 |

|---|---|---|

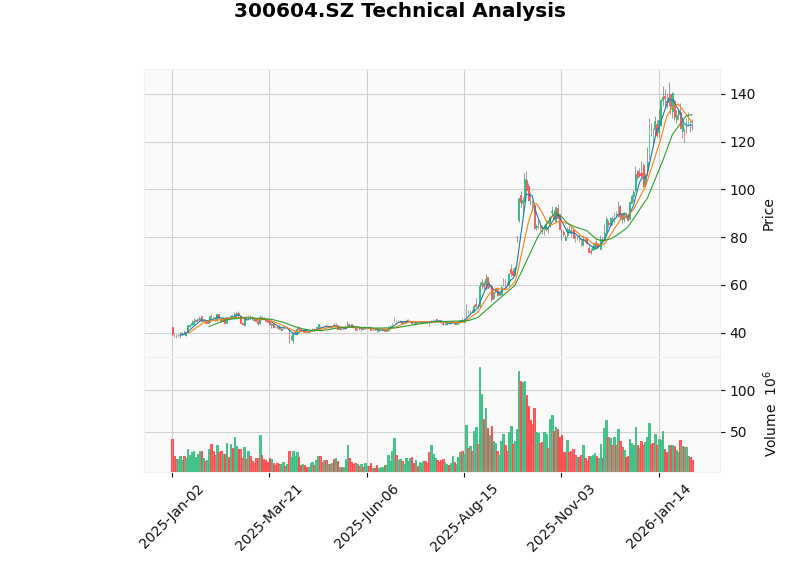

| 当前价格 | $126.03 | - |

| 20日均线 | $131.26 | 短期压力位 |

| 50日均线 | $109.72 | 中期支撑 |

| 支撑位 | $122.35 | - |

| 阻力位 | $131.26 | - |

| Beta | 0.41 | 与大盘相关性低 |

| 风险类型 | 具体内容 |

|---|---|

估值风险 |

当前P/E 82.01x偏高,透支部分未来增长 |

市场风险 |

半导体行业周期波动可能影响需求 |

竞争风险 |

国际巨头技术优势仍存 |

政策风险 |

国产替代政策支持力度变化 |

- AI与存储芯片双轮驱动:下游高景气赛道需求持续旺盛

- 国产替代窗口期:SoC/存储测试设备国产化率仅10%/8%,空间巨大

- 产能释放:内江二期项目2027年投产后年增销20亿元+

- 业绩验证:连续多个季度超预期增长

- 政策支持:2026年中国半导体设备投入全球第一

- 当前估值偏高(82x P/E)

- 需跟踪2026年下游需求变化

- 产能建设进度与市场变化匹配度

长川科技作为国内测试设备龙头,在

[1] 今日头条 - “长川科技作为国内半导体测试设备龙头” (https://www.toutiao.com/w/1855013687628876/)

[2] 亿欧网 - “长川科技:半导体测试设备国内市场占有率目标是30%以上” (https://www.iyiou.com/briefing/202601121867304)

[3] 腾讯网 - “半导体设备迎政策资金全球扩产双重加持” (https://new.qq.com/rain/a/20260115A04NFM00)

[4] 腾讯网 - “Omdia:2026年中国半导体市场规模将达5465亿美元” (https://new.qq.com/rain/a/20260127A03VQE00)

[5] 金灵AI技术分析数据

如需更深入的

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。