CXO行业景气度深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于我收集的数据和分析,现在为您提供CXO行业景气度的全面分析报告。

CXO(医药研发外包)行业在经历了2021年下半年至2024年的深度调整后,行业最坏的时期已经过去。当前行业呈现**“三重红利共振”**格局,正开启新一轮景气上行周期[1][2]。

| 驱动因素 | 具体表现 | 影响评估 |

|---|---|---|

海外降息周期 |

2024年9月美联储开启降息周期 | 提振海外Biotech融资及外包需求[2] |

国内创新药BD热潮 |

2025年上半年BD交易金额达598亿美元,超2024年全年 | 补充研发资金来源[2] |

一级市场回暖 |

2025年Q1-Q3融资金额约795亿元,同比增长22% | 资金转向"投临床、投确定性"[4] |

IPO与再融资恢复 |

港股医药融资通道全面恢复 | 直接带动CRO订单增长[4] |

新分子药物领域表现

- 多肽药物:药明康德TIDES业务强劲增长[3]

- ADC(抗体偶联药物):临床管线持续扩张

- 寡核苷酸药物:小分子供应链中中国竞争力凸显[3]

- 美国《生物安全法案》:主要影响资本市场情绪,实际订单和收入影响有限[2]

- 关税风险:研发服务类多可申请豁免,CDMO商业化订单出口美国风险敞口较小[2]

- 股价冲击:边际效应已明显收窄

- 营业收入:约454.56亿元,同比增长约15.84%[1]

- 归母净利润:约191.51亿元,同比增长约102.65%[1]

- 基本每股收益:约6.70元/股,同比增长约104.3%[6]

- Q4业绩超预期:收入增长9%,Non-IFRS净利润增长36%,超市场预期2%-3%[3]

| 指标 | 数值 | 解读 |

|---|---|---|

| 当前价格 | 97.83 CNY | 处于历史区间中上部 |

| 20日均线 | 98.50 CNY | 短期趋势偏强 |

| 50日均线 | 94.78 CNY | 中期趋势向上 |

| 200日均线 | 87.06 CNY | 长期趋势转正 |

| 从最低点涨幅 | +165.41% | 底部反弹强劲 |

| 2025年涨幅 | +66.95% | 显著跑赢市场 |

- ROE:23.81%(远高于全球同行约6%-16%)[3]

- 净利润率:34.82%

- 订单储备:2025年前三季度订单同比增长41%,高于全球平均约14%[3]

- EPS:0.74元 vs 预期0.34元,超预期117.26%[0]

- 营业收入:17.8亿元,超预期1.42%[0]

- 2025年累计涨幅:+20.06%[0]

- 2025年股价表现:+12.81%[0]

- 当前价格:30.20 CNY

- 50日均线下方整固,等待订单验证

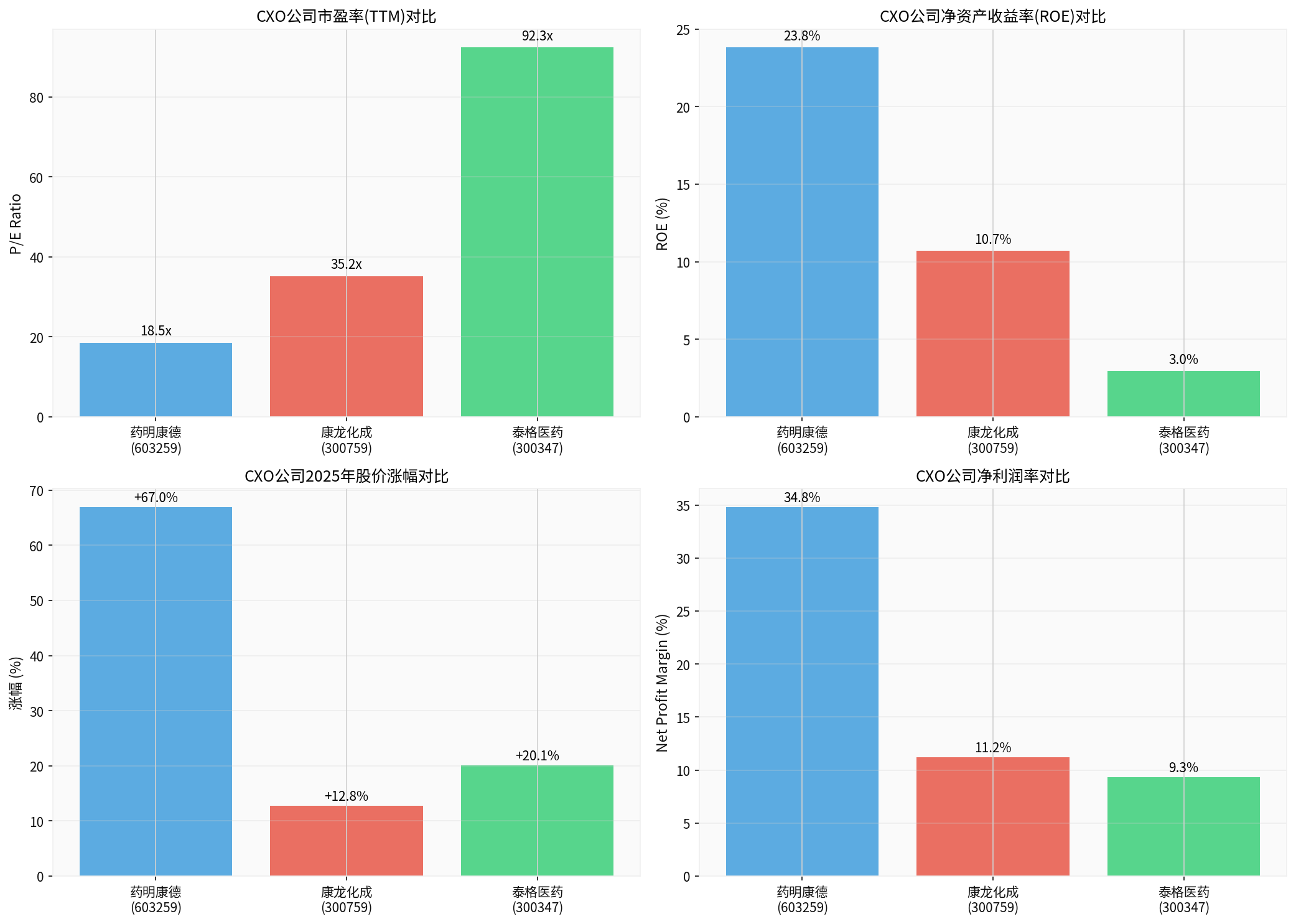

| 公司 | P/E (TTM) | ROE | 净利润率 | 2025年涨幅 |

|---|---|---|---|---|

药明康德 |

18.49x | 23.81% | 34.82% | +66.95% |

| 康龙化成 | 35.20x | 10.70% | 11.21% | +12.81% |

| 泰格医药 | 92.34x | 2.95% | 9.33% | +20.06% |

- 药明康德:18.49x P/E处于历史低位区间,ROE冠绝全球CXO,具备显著估值优势[3]

- 康龙化成:35.20x P/E反映其一体化扩张期的成长溢价

- 泰格医药:92.34x P/E主要受季度业绩波动影响,估值需待业绩稳定后重估

- 头部CXO公司订单储备持续增长[3]

- 订单增速领先全球同行(41% vs 14%)[3]

- 新分子业务(TIDES等)订单增速更快

- 新产能投放逐步落地

- 资本开支强度反映行业对未来的信心

- 一级市场融资金额修复领先于CXO报表改善

- BD交易金额创新高验证创新药研发热度

- 预计2026年起CXO报表端将明显体现融资回暖[2]

| 评级 | 标的 | 逻辑 |

|---|---|---|

首选 |

药明康德(143.4港元目标价)[3] | 订单增长可见性最强,ROE冠绝全球,估值具备吸引力 |

关注 |

泰格医药 | 临床CRO景气度持续改善,Q3业绩超预期 |

审慎 |

康龙化成 | 需等待订单和业绩验证 |

- 政策风险:国内创新药政策、医保支付政策变化

- 竞争加剧:行业竞争格局恶化,产品降价压力

- 地缘风险:美国《生物安全法案》后续进展

- 汇率风险:海外业务敞口带来的汇率波动

- ✅ 业绩底确认:头部CXO公司2025年业绩大幅增长,净利润翻倍

- ✅ 估值底确认:P/E处于历史低位,药明康德仅18.49x

- ✅ 订单底确认:订单储备同比增长41%,新分子业务强劲

- ✅ 情绪底确认:股价从低点反弹超160%,市场情绪显著修复

[1] 腾讯网 - “近五成生物医药公司业绩预喜,多家CXO企业表现亮眼” (https://new.qq.com/rain/a/20260123A020T400)

[2] 腾讯网 - “CXO行业深度报告:三重红利共振,开启新一轮景气上升周期” (https://new.qq.com/rain/a/20260202A05TRG00)

[3] 腾讯网 - “里昂:药明康德为中国医药CRO或CDMO行业首选 料今年可跑赢同业” (https://new.qq.com/rain/a/20260114A0406500)

[4] 腾讯网 - “国泰海通证券:创新药投融资回暖,临床CRO景气度有望持续改善” (https://new.qq.com/rain/a/20260206A03FK500)

[5] 搜狐 - “2025 年欧洲 CDMO 行业概况” (https://www.sohu.com/a/975108458_121124565)

[6] 药明康德官网 - “药明康德发布2025年度业绩预增公告” (https://www.wuxiapptec.cn/news/wuxi-news/8642)

报告生成时间:2026年2月9日

数据来源:金灵API、券商研报、公司公告、财经媒体

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。