快手电商GMV增速放缓与投资者信心重建分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于我收集到的最新数据和市场信息,我将为您提供快手电商GMV增速放缓及信息披露策略调整的深度分析报告。

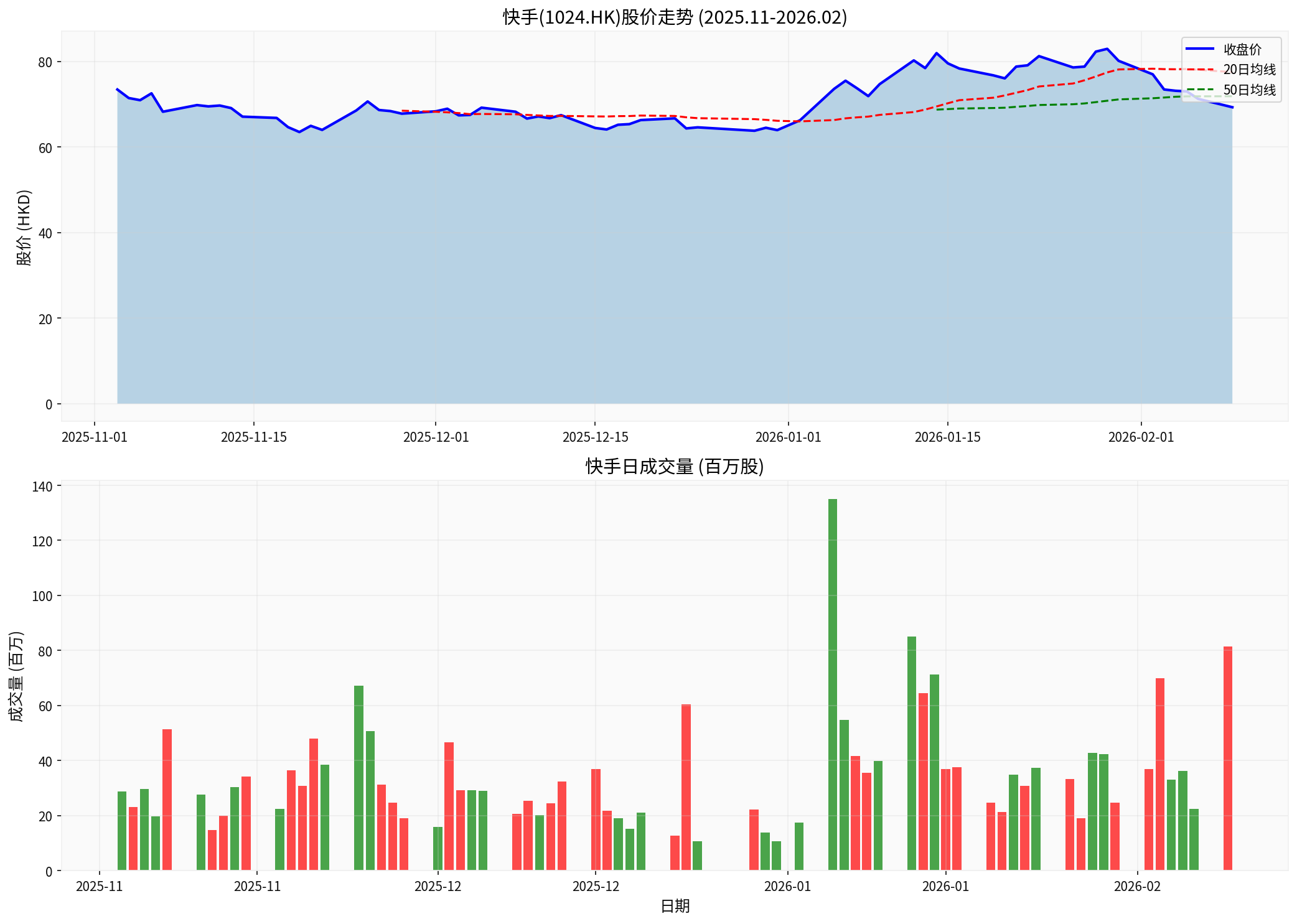

截至2026年2月9日,快手(1024.HK)股价表现显示出明显的承压态势[0]:

| 指标 | 数值 |

|---|---|

| 当前价格 | $69.30 |

| 20日均线 | $77.51 |

| 50日均线 | $71.87 |

| 90日涨跌幅 | -3.75% |

| 6个月涨跌幅 | -12.44% |

| 年初至今(YTD) | +4.60% |

| 市盈率(P/E) | 15.15x |

| 市净率(P/B) | 3.52x |

从技术角度分析,股价已跌破20日均线,短期承压明显。当前价格低于50日均线,显示中期趋势仍处于调整阶段[0]。

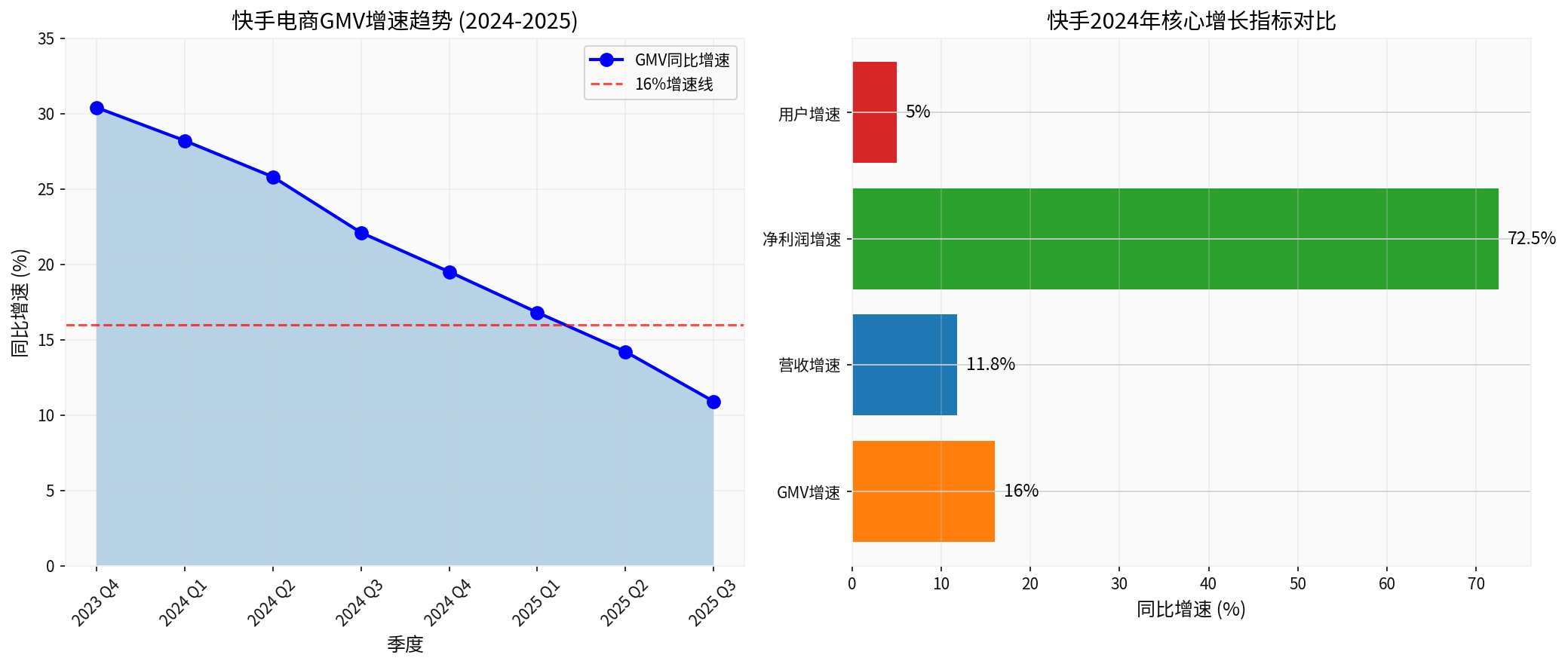

根据最新财务数据[1],快手电商业务呈现以下特征:

| 时间周期 | GMV数值 | 同比增速 |

|---|---|---|

| 2024年全年 | 1.39万亿元 | +17.3% |

| 2024年Q4 | 4,621亿元 | +17.3% |

| 2025年前三季度 | 1.08万亿元 | +16% |

- 增速放缓趋势明显:从早期的30%以上逐步回落至16%左右

- 体量与增速的权衡:GMV基数已达万亿级别,高增长难以持续

- 电商业务收入增长:其他服务收入(主要是电商)同比增长27.5%,表现优于GMV增速

- 消费降级压力:中国消费市场整体增长放缓,居民消费趋于谨慎

- 直播电商竞争加剧:抖音电商持续高速增长,视频号发力,快手市场份额受到挤压

- 行业监管趋严:《直播电商监督管理办法》等法规实施,合规成本上升

-

用户增长瓶颈:

- 2024年Q4平均月活跃用户(MAU)达7.36亿,同比增长5%[1]

- 日活跃用户(DAU)达4.01亿,同比增长4.8%

- 用户增速明显放缓,渗透率接近天花板

-

业务模式转型阵痛:

- 从"铺货模式"向"精耕模式"转型[2]

- 泛货架电商GMV占比提升至30%,但整体效率仍待验证

- 短视频电商GMV同比增长超50%,但基数较小

-

合规问题冲击:

- 2025年9月:因信息内容管理问题被网信部门约谈

- 2025年12月:成都快购被罚没2669万元,涉及七大违法行为[3]

- 2026年2月:因色情低俗内容被罚1.191亿元[4]

- 增速放缓的管理压力:当增速从双位数回落至16%时,持续披露可能加剧市场担忧

- 行业对标压力:与抖音电商的高速增长相比,快手的数据可能显得逊色

- 业务转型期的不确定性:泛货架、直播、短视频等多元化布局的效果尚未稳定

- 投资者预期管理:避免因单月数据波动造成股价剧烈震荡

- 透明度下降引发信任危机:投资者可能质疑公司是否在"隐藏"负面信息

- 估值压力加大:缺少高频数据,机构投资者难以进行短期业绩预测

- 分析师预期分歧:缺乏一致预期锚点,可能导致股价波动加剧

- 竞争对手的信息优势:在行业竞争格局中可能处于信息洼地

从股价走势来看,2025年11月至2026年2月期间,快手股价在$62.40-$85.20区间宽幅震荡,波动率处于较高水平[0]。这反映出市场对多重不确定性因素的综合定价。

| 策略方向 | 具体措施 | 预期效果 |

|---|---|---|

替代性指标披露 |

披露GMV相关但更具正面意义的指标(如高客单价订单占比、复购率、ARPU) | 引导市场关注质量而非单纯规模 |

季度业绩预告 |

在财报发布前提供电商业务的定性指引 | 降低信息不对称 |

管理层沟通 |

增加管理层在业绩说明会上的电商业务问答环节 | 增强透明度与可信度 |

业务分部报告 |

单独披露电商板块的经营利润和现金流 | 帮助投资者进行分部估值 |

-

提升电商业务盈利能力:

- 当前电商业务收入同比增长27.5%,优于GMV增速[1]

- 重点发展高客单价品类,提升货币化率

- 优化商家结构,减少对低价商品的依赖

-

强化合规体系建设:

- 彻底整改被处罚的七大问题[3]

- 建立内容审核长效机制

- 重塑商家信用评价体系

-

差异化竞争策略:

- 聚焦下沉市场和私域流量优势

- 发展快聘、理想家等"直播+"创新业务[1]

- 深化可灵AI等技术与电商的融合

-

主动沟通机制:

- 定期举办机构投资者调研

- 发布电商业务白皮书,展示战略规划

- 针对分析师疑问进行一对一解答

-

业绩指引透明度:

- 提供季度电商GMV增速的区间指引

- 说明影响增速的短期和长期因素

- 明确业务转型的里程碑目标

-

回购与分红计划:

- 考虑股票回购计划提振信心

- 在盈利能力允许的情况下增加分红

| 估值维度 | 当前状态 | 改善路径 |

|---|---|---|

| 用户价值 | MAU 7.36亿,DAU 4.01亿 | 提升用户变现效率 |

| 电商GMV | 1.39万亿/年 | 提升货币化率至3-4% |

| 盈利能力 | 净利润率12.52% | 规模效应释放利润 |

| 创新业务 | 快聘、理想家、AI | 开辟第二增长曲线 |

- 监管风险:平台内容合规问题可能持续受到监管关注

- 竞争风险:抖音和视频号的竞争压力可能进一步加剧

- 宏观风险:中国消费市场复苏进度可能不及预期

- 执行风险:业务转型策略的执行效果存在不确定性

- 可灵AI的海外突破:据报道在海外市场广受欢迎,可能带来新增长点[5]

- 行业整合机会:监管趋严可能加速行业洗牌,利好合规经营的头部平台

- 多元化变现:广告、电商、本地生活三大业务的协同效应

- 2026年3月23日财报发布[0]

- 电商业务收入增速与GMV增速的差值变化

- 用户增长和留存率表现

快手电商GMV增速降至16%反映了短视频电商行业从高速增长期向成熟期过渡的普遍规律。取消GMV披露虽然可以在短期内避免增速放缓带来的直接冲击,但从长期来看,透明度的下降可能损害投资者信任。

重建投资者信心的关键在于:

- 用质量指标替代数量指标:通过披露更具正面意义的运营指标引导市场预期

- 强化合规与治理:从根本上解决平台内容问题和商业模式缺陷

- 提升盈利能力:证明业务模式的可持续性和利润释放能力

- 主动沟通策略:通过更多的管理层交流和业务披露重建信任

快手面临的挑战是行业共性问题,但如何在逆境中实现突围,将决定其能否重获投资者信心并恢复估值溢价能力。

[0] 金灵API - 快手(1024.HK)市场数据与公司概况 (https://gilin-data.oss-cn-beijing.aliyuncs.com)

[1] 电商派 - 快手2024年营收1269亿元 电商GMV达1.39万亿元 (https://www.dsb.cn/p/01jq66zymw2d08fdm0bgfy6neg)

[2] 搜狐 - 2025年度快手电商全景洞察报告 (https://www.sohu.com/a/980994736_120855974)

[3] 搜狐 - 快手被罚2669万元背后"光鲜"与"溃烂" (https://www.sohu.com/a/984127553_122033000)

[4] 网易 - 快手"涉黄"受罚1.19亿被指屡罚不改 (https://www.163.com/dy/article/KLARA97V0530KCTU.html)

[5] 腾讯网 - 富瑞:重申AI为中国互联网市场首要主题 (https://new.qq.com/rain/a/20260113A02NZ900)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。