叮咚买菜深度研究:连续盈利背后增长乏力,美团整合能否激活新动能

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我将为您撰写一份详尽的分析报告。

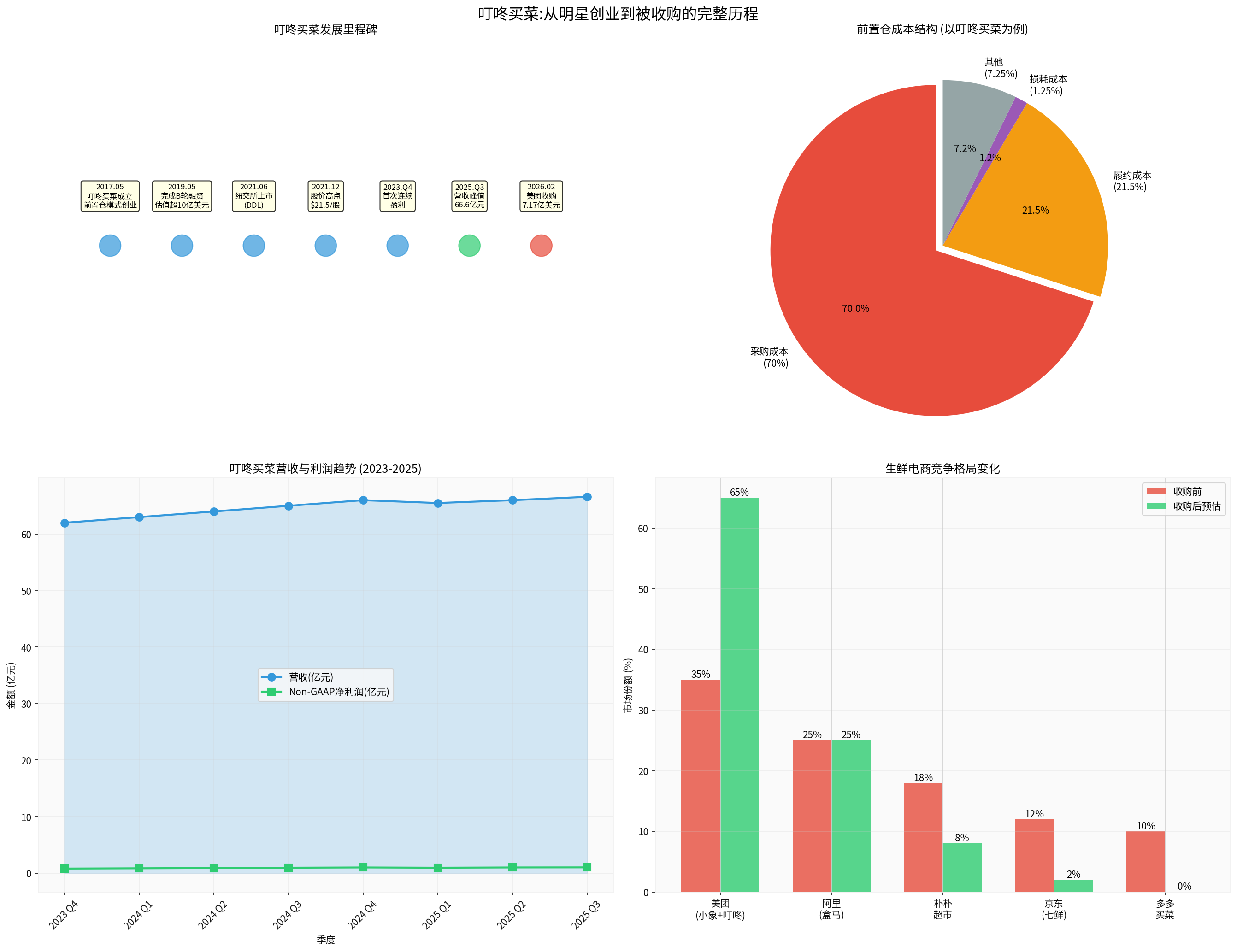

叮咚买菜(Dingdong Cayman Limited,股票代码:DDL)成立于2017年5月,是一家专注于前置仓模式的生鲜电商企业。公司以"最快29分钟送达"为服务承诺,通过在社区周边设置小型仓储站点,实现生鲜产品的即时配送[1][2]。

- 2017年:叮咚买菜成立,以前置仓模式切入生鲜赛道

- 2019年5月:完成B轮融资,估值突破10亿美元,成为"独角兽"企业

- 2021年6月:成功登陆纽约证券交易所,市值一度达到55亿美元[3]

- 2021年12月:股价触及历史高点21.5美元/股

- 2023年第四季度:首次实现连续盈利

- 2025年第三季度:营收达到季度峰值66.6亿元[1][2]

根据最新披露的财务数据[0][1]:

| 指标 | 数值 | 同比变化 | 备注 |

|---|---|---|---|

营业收入 |

66.6亿元 | +1.9% | 创历史季度新高 |

Non-GAAP净利润 |

1.013亿元 | -37.3% | 连续12季度盈利 |

GAAP净利润 |

0.8亿元 | - | 连续7季度盈利 |

净利润率 |

1.5% | - | Non-GAAP标准 |

月活跃用户 |

700万 | 稳定 | - |

前置仓数量 |

1000+个 | - | 覆盖近30个城市 |

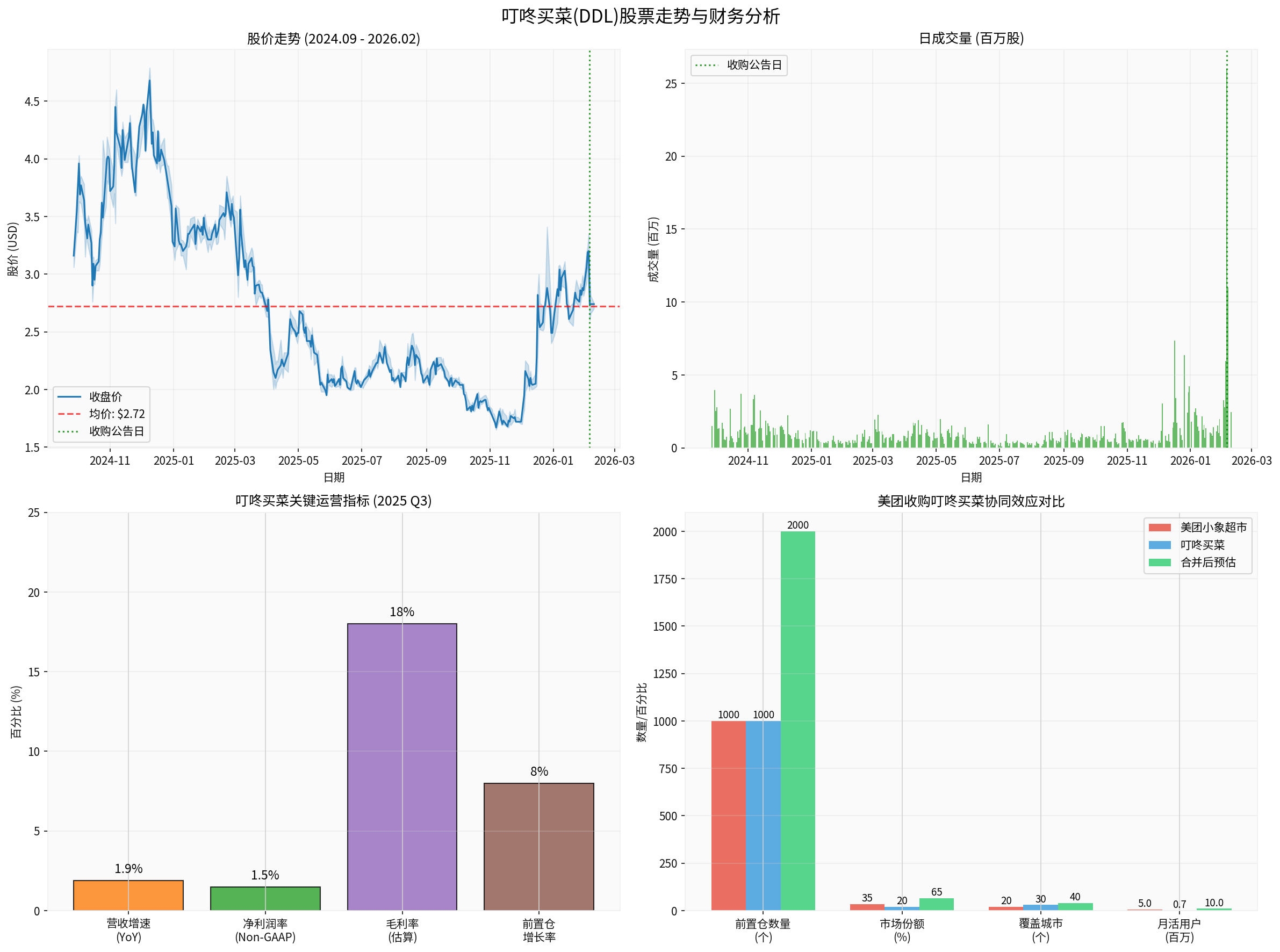

截至2026年2月9日,叮咚买菜股价报2.74美元/股,市值约5.94亿美元[0]。从2021年高点以来,股价累计下跌超过97%,市值从55亿美元缩水至不足7亿美元[3]。

尽管叮咚买菜已连续12个季度保持盈利,但其盈利水平存在以下显著特征:

- 净利润率仅1.2%-1.5%:作为高频消费品企业,该利润率处于极低水平[2]

- 边际利润微薄:华泰证券测算显示,单个前置仓需满足日均1500单、客单价75元才能勉强实现0.4%的经营利润率[3]

- 盈利脆弱性强:一旦单量或客单价下滑,单仓即面临亏损风险

- 源头直采体系:85%以上生鲜实现源头直采,有效控制采购成本[1][4]

- 供应链深耕:拥有12家自营工厂和2家自营农场,黑猪肉占猪肉消费比重超37%[1]

- 数字化运营:损耗率控制在1.25%的行业领先水平[3]

- 品类结构优化:预制菜和自有品牌占比提升,带动毛利率改善[5]

2026年2月5日,美团(03690.HK)在香港联交所发布公告,拟以

| 项目 | 内容 |

|---|---|

收购方 |

美团(间接全资附属公司) |

被收购方 |

叮咚买菜中国业务 |

初始对价 |

7.17亿美元(约49.76亿元) |

整体估值 |

约10亿美元 |

定价依据 |

基于市场法评估的股东权益公允价值(截至2026年1月31日为10.06亿美元)[1] |

交易完成后 |

叮咚买菜将成为美团间接全资附属公司,财务并入美团集团[2] |

剥离安排 |

海外业务在交割前剥离 |

叮咚买菜现有股东(包括创始人梁昌霖在内)最多可获得

美团小象超市虽然在全国20余城市运营约1000个前置仓,但在华东地区(尤其是上海、江苏、浙江)的布局相对薄弱[4]。叮咚买菜64%的前置仓集中在华东,上海地区仓均单量近1700单/日[2][4]。收购叮咚可直接填补美团在华东市场的空白。

叮咚买菜的核心竞争力在于其深度供应链体系[4][5]:

- 源头直采比例超85%:覆盖全国主要农产品产区

- 自营工厂12家:具备初级加工和预制菜生产能力

- 自营农场2家:从源头把控品质

- 差异化商品:有机菜、低GI商品等健康品类同比增长超30%[1]

2025年7月,盒马接入淘宝闪购独立入口后,线上订单量突破200万单,同比增长70%;全年营收增速超40%,新增40个城市、开出200余家超盒算NB店[2][6]。盒马的迅猛发展对美团小象超市形成直接威胁,收购叮咚可快速扩大美团在即时生鲜领域的市场份额。

| 维度 | 美团小象超市 | 叮咚买菜 | 合并后 |

|---|---|---|---|

| 前置仓数量 | ~1000个 | 1000+个 | ~2000个 |

| 覆盖城市 | 20+个 | 近30个 | 40+个 |

| 市场份额 | 35% | 20% | 65%+ |

| 交易总额 | - | - | 超630亿元 [2] |

叮咚买菜增速放缓并非个案,而是整个前置仓模式面临的系统性困境。

| 成本项目 | 占比 | 说明 |

|---|---|---|

| 采购成本 | 70% | 生鲜难以标准化、易损耗,难以压缩采购溢价 |

| 履约成本 | 21.5% | 仓储、分拣、配送环节成本高昂 |

| 损耗成本 | 1.25% | 虽已控制行业领先,但仍构成负担 |

| 其他成本 | 7.25% | 人工、技术、营销等费用 |

根据行业测算,300平方米前置仓需日均950单才能实现盈亏平衡[3]。叮咚买菜在核心区域(华东)依靠密集订单(日均1200单)和精细化运营勉强达标,但全国扩张面临巨大压力。

- 获客成本高企:独立平台获客成本达150-200元/人[3]

- 复购要求高:需70%以上复购率才能支撑规模效应

- 巨头碾压:美团、京东等平台拥有亿级用户基础,流量成本极低

从2021年到2026年,叮咚买菜股价暴跌97%,市值从55亿美元缩水至不足7亿美元[3]。资本市场对前置仓模式的估值逻辑已发生根本转变,独立生鲜电商的融资窗口基本关闭。

叮咚买菜长期深耕华东市场(约占营收和前置仓的64%以上),向其他区域扩张面临:

- 供应链复制难度大

- 当地竞争激烈(朴朴超市在闽粤地区、盒马在全国布局)

- 规模效应难以形成

- 生鲜品类客单价天然较低

- 用户对生鲜价格敏感度高

- 提升客单价需要品类扩张和品质升级

| 竞争对手 | 策略 | 对叮咚的影响 |

|---|---|---|

| 盒马 | 接入淘宝流量,门店+前置仓模式 | 分流高端用户 |

| 美团小象超市 | 平台流量支持 | 华东市场直接竞争 |

| 多多买菜 | 极致低价自提模式 | 侵蚀价格敏感用户 |

| 朴朴超市 | 区域精细化运营 | 华南市场形成壁垒 |

| 维度 | 整合前 | 整合后 |

|---|---|---|

| 源头直采网络 | 叮咚独立建设 | 双方共享,规模翻倍 |

| 自营工厂产能 | 12家 | 整合后可扩容 |

| 冷链物流体系 | 叮咚独立 | 接入美团配送网络 |

| 自有品牌开发 | 叮咚主导 | 联合开发、渠道共享 |

- 美团流量赋能:叮咚可接入美团亿级用户生态,降低获客成本

- 用户分层运营:美团主攻大众市场,叮咚定位品质用户

- 交叉销售:外卖用户转化为生鲜购买用户

| 成本项目 | 叮咚独立运营 | 美团整合后预估 |

|---|---|---|

| 配送成本 | 8-12元/单 | 5-8元/单(顺路配送) |

| 履约费用率 | 21.5% | 15%以下 |

| 仓储利用率 | 60-70% | 75-85% |

结合美团600万骑手的"外卖+生鲜"顺路配送模式,履约成本有望从行业平均15%压降至8%[2]。

- 维持双品牌独立运营

- 供应链体系初步整合

- 华东区域仓网加密

- 叮咚供应链能力向美团全国输出

- 预制菜品类接入美团平台

- 自有品牌全国铺货

- 前置仓网络全面整合

- 用户体系完全打通

- 会员权益共享

叮咚买菜2025年预制菜销售目标为50亿元,"叮咚大满冠"等自有品牌的毛利率显著高于外采商品[5]:

- 拳击虾案例:含该产品的客单价能够比平均订单高73.9%,券前毛利率超过33%[5]

- 品类扩展:整合后可对接美团更广泛的用户群体

王兴在2025年已将即时零售明确为核心战略,并提出覆盖"十六大消费场景"的构想[6]。生鲜作为最高频的入口,是打通"万物到家"场景的关键:

- 场景延伸:从生鲜→日用百货→药品→鲜花等

- 品类扩容:从37.5%的生鲜占比向全品类扩展

叮咚买菜深耕华东,三季度在江苏、浙江GMV分别增长40%、24.5%[2]。接入美团资源后,可快速复制至:

- 华南市场(对抗盒马、朴朴)

- 华北市场(巩固美团优势区域)

- 华中市场(开拓新增长极)

- 企业文化融合难度

- 高管团队稳定性(梁昌霖等核心人员去留)

- 系统对接复杂度

- 阿里系持续加码盒马

- 京东七鲜超市反击

- 新进入者(如抖音电商)

- 反垄断监管关注

- 社区团购政策不确定性

- 食品安全监管趋严

| 指标 | 叮咚买菜 | 行业对比 |

|---|---|---|

| 收购价格 | 7.17亿美元 | - |

| 2025年Q3营收(年化) | 266亿元 | - |

| PS估值倍数 | 0.27x | 生鲜电商通常0.5-1x |

| 前置仓单仓估值 | ~70万美元/个 | 行业平均50-100万美元 |

收购后美团在即时生鲜领域的市场份额从35%提升至65%以上,成为绝对龙头[2]。

叮咚买菜年交易额约200-250亿元,将显著增厚美团即时零售业务规模。

700万月活用户(叮咚)接入美团生态后,有望转化为美团高频用户。

- 维持双品牌运营,保持业务连续性

- 完成供应链整合,降低运营成本

- 优化华东区域运营效率

- 借助美团资源进行全国扩张

- 预制菜业务实现50-100亿元销售规模

- 实现稳定盈利,净利润率提升至3-5%

- 成为美团即时零售核心业务支柱

- 实现从生鲜电商向综合即时零售平台转型

- 为美团贡献10%以上的GMV增量

-

叮咚买菜连续12季度盈利:证明了前置仓模式在特定区域(华东)的可行性,但1.9%的增速和1.5%的净利润率凸显了增长瓶颈。

-

独立生鲜电商时代终结:美团收购叮咚买菜标志着前置仓模式从"独立扩张"转向"巨头整合",行业进入美团vs阿里(盒马)的双寡头竞争格局。

-

美团获得战略价值:以约10亿美元估值获得1000+前置仓、700万月活用户、成熟供应链体系,堪称"抄底"级收购。

-

整合后增长潜力可期:通过供应链协同、流量赋能、履约成本优化,叮咚买菜有望突破增长瓶颈,重回双位数增长轨道。

| 时间点 | 关键指标 |

|---|---|

| 2026年Q1 | 整合进展、团队稳定性 |

| 2026年H1 | 华东区域GMV增速变化 |

| 2026年Q3 | 预制菜业务表现 |

| 2027年 | 全国扩张进展、盈利能力改善 |

[1] 新浪财经 - “美团49.8亿收购叮咚买菜 盒马2026年拟开300家店” (https://finance.sina.com.cn/tech/roll/2026-02-09/doc-inhmenrq5620070.shtml)

[2] 腾讯网 - “叮咚买菜被美团’收编’,创始人梁昌霖发内部信回应” (https://new.qq.com/rain/a/20260207A027FA00)

[3] 搜狐 - “梁昌霖落袋为安” (https://www.sohu.com/a/984167138_122003436)

[4] 搜狐 - “10亿美金背后,美团收购叮咚的新棋局” (https://www.sohu.com/a/984266154_596367)

[5] 腾讯网 - “美团捡了个大便宜” (https://new.qq.com/rain/a/20260206A07EAR00)

[6] 新浪财经 - “吞下最后一张独立牌,美团图的不只是生鲜” (https://finance.sina.com.cn/jjxw/2026-02-09/doc-inhmenrt9500220.shtml)

[7] 虎嗅网 - “叮咚卖身,前置仓模式终结” (https://www.huxiu.com/article/4833587.html)

[0] 金灵API数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。