英国2024年Q4 GDP增速放缓及英国股市投资分析

#uk_economy #gdp_growth #ftse_100 #investment_analysis #monetary_policy #soft_landing #stock_market #bank_of_england

积极

美股市场

2026年2月12日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

基于最新数据和市场分析,我将为您提供英国2024年Q4 GDP增速放缓对英国股市投资影响的深度分析报告。

英国2024年Q4 GDP增速放缓及英国股市投资分析报告

一、英国2024年Q4经济数据核心要点

根据英国国家统计局于2026年2月12日发布的最新数据[1],英国2024年第四季度GDP表现呈现以下特征:

| 指标 | 数值 | 环比变化 | 同比变化 |

|---|---|---|---|

| GDP环比增速 | 0.1% | 持平于Q3 | - |

| GDP同比增速 | 1.0% | 较Q3放缓 | - |

| 12月单月GDP | 0.1% | 较11月(0.3%)放缓 | - |

关键观察:

- 英国经济已连续两个季度维持0.1%的低环比增长,呈现"停滞式复苏"态势

- 服务业仍是主要增长动力,但制造业和服务业复苏动能均有所减弱

- 经济增速明显低于英国央行(BoE)此前的预期[2]

二、英国经济软着陆前景评估

2.1 软着陆的有利因素

1. 通胀压力持续缓解

- 英国通胀率已从峰值显著回落,接近央行2%目标水平[2]

- 劳动力市场逐步降温,工资增长压力有所缓解

- 服务业通胀黏性虽仍存在,但整体呈下降趋势

2. 货币政策转向窗口开启

- 英央行已于2025年开始降息周期,利率从峰值逐步回落[3]

- 市场预计2025-2026年将延续温和降息路径

- 融资成本下降将对企业投资和消费形成支撑

3. 消费信心逐步修复

- 实际工资增长恢复正面效应逐步显现

- 消费者支出在服务业领域保持韧性

2.2 软着陆面临的风险

1. 经济增长动能不足

- CEBR(英国经济与社会研究院)下调2025年GDP增长预期至0.75%[4]

- 企业投资意愿仍受政策不确定性影响

- 房地产市场活动低迷

2. 外部不确定性上升

- 全球贸易环境变化带来的外需风险

- 地缘政治因素对供应链和能源价格的潜在冲击

3. 财政政策压力

- 英国政府债务水平较高,财政刺激空间有限

- 公共投资和消费增长面临约束

2.3 软着陆概率评估

| 情景 | 概率 | 触发条件 |

|---|---|---|

| 软着陆(避免衰退) | 约60-65% | 通胀持续回落 + 降息顺利传导 |

| 轻度衰退 | 约25% | 通胀反复 + 消费大幅下滑 |

| 严重衰退 | 约10-15% | 外部冲击叠加政策失误 |

综合评估:英国经济软着陆前景审慎乐观,但需警惕增速持续走弱向衰退转化的风险。

三、英国股市(FTSR 100)投资影响分析

3.1 市场表现回顾

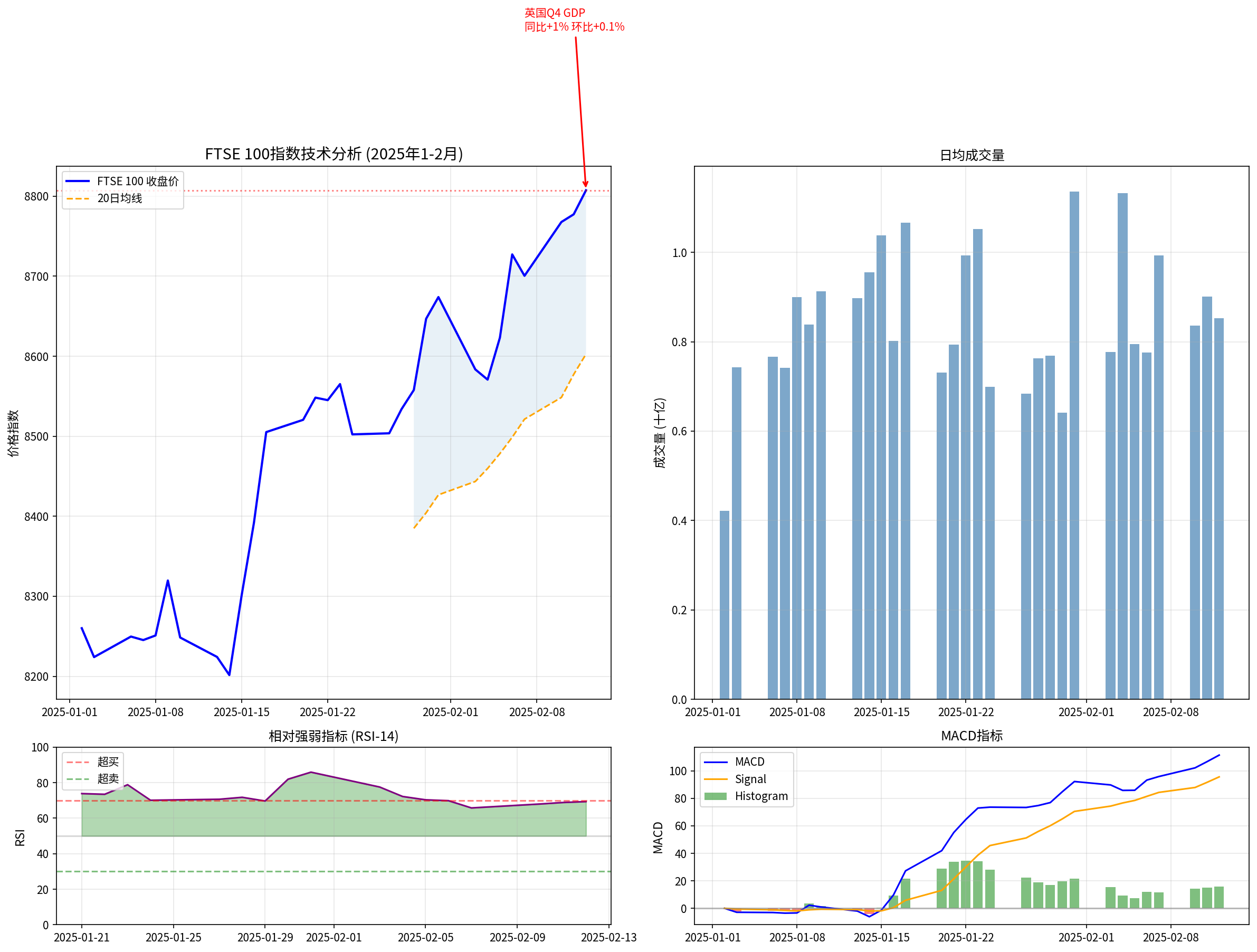

根据实时交易数据[0],英国富时100指数在2025年表现如下:

| 时间区间 | 涨幅 | 表现评价 |

|---|---|---|

| 2025年以来 | +7.76% | 跑赢多数发达市场 |

| 近1个月 | +4.95% | 强势反弹 |

| 最高点 | 8,810.62 | 创历史新高区间 |

| 最低点 | 8,160.60 | 获得有效支撑 |

3.2 技术面分析

| 指标 | 当前值 | 信号解读 |

|---|---|---|

| 收盘价 | 8,807.44 | 处于历史高位区间 |

| 20日均线 | 8,602.65 | 价格站上均线,偏多 |

| RSI(14) | 69.29 | 接近超买区域 |

| MACD | 111.46 (金叉) | 中期趋势偏多 |

| 波动率(日) | 0.62% | 处于历史较低水平 |

技术面综合判断:

- 短期趋势:偏多但面临回调压力

- 关键支撑位:8,160-8,600区间

- 关键阻力位:8,800-8,850区间

3.3 GDP增速放缓对股市的传导路径

GDP增速放缓 → 企业盈利预期下调 → 估值承压

↓

消费支出减弱 → 零售/服务板块承压

↓

投资意愿下降 → 工业/金融板块承压

↓

央行降息预期增强 → 流动性边际改善

3.4 板块影响分析

| 板块类型 | 影响程度 | 细分行业 | 投资建议 |

|---|---|---|---|

防御型 |

正面 | 公用事业、医药、必需消费 | 逢低配置 |

金融型 |

中性偏多 | 银行、保险 | 受益于降息周期 |

周期型 |

负面 | 零售、工业、房地产 | 谨慎观望 |

资源型 |

中性 | 能源、矿业 | 关注大宗商品价格 |

科技型 |

正面 | 科技硬件、软件 | 相对抗跌 |

四、投资策略建议

4.1 短期策略(1-3个月)

策略主题:防御为主,择机布局

- 控制仓位:建议将英国股市配置比例控制在投资组合的15-20%以内

- 优选防御板块:

- 医药龙头(阿斯利康、葛兰素史克)

- 公用事业(英国国家电网、塞文能源)

- 高股息蓝筹(联合利华、英美烟草)

- 关注估值修复:当前FTSE 100远期市盈率处于历史中位数水平[5],具备一定吸引力

4.2 中期策略(3-6个月)

策略主题:逢低加仓,把握降息红利

- 加仓时机:若指数回调至8,000-8,200区间,可逐步加仓

- 关注受益板块:

- 金融板块:英国银行股将受益于降息带来的利差改善

- 房地产板块:利率下行将改善REITs和房产股估值

- 消费板块:实际收入增长恢复将支撑可选消费

- ETF配置:可考虑配置FTSE 100 ETF或英国中小盘ETF分散风险

4.3 风险管理建议

| 风险类型 | 风险等级 | 应对措施 |

|---|---|---|

| 经济衰退风险 | 中 | 设置止损线(跌破8,000点止损) |

| 通胀反复风险 | 低 | 保持一定国债配置对冲 |

| 汇率波动风险 | 中 | 关注英镑走势,适度对冲 |

| 地缘政治风险 | 中 | 分散配置,不单一重仓 |

4.4 投资组合建议

建议配置比例(示例):

| 资产类别 | 建议比例 | 具体标的 |

|---|---|---|

| 英国大盘股 | 15-20% | FTSE 100 ETF |

| 英国高息股 | 5-8% | 公用事业/电信 |

| 英国金融股 | 5-8% | 汇丰、巴克莱 |

| 英国中小盘 | 3-5% | Numis、Intermediate Capital |

| 现金/国债 | 10-15% | 避险配置 |

五、核心结论

5.1 英国经济软着陆评估

| 评估维度 | 现状 | 展望 |

|---|---|---|

| 增长动能 | 放缓但未衰退 | 温和复苏 |

| 通胀形势 | 持续回落 | 接近目标 |

| 就业市场 | 有所降温 | 保持稳定 |

| 货币政策 | 转向宽松 | 延续降息 |

综合评级 |

B+ |

审慎乐观 |

5.2 英国股市投资评级

综合评级:A- (适合逢低布局)

核心逻辑:

- 估值合理:FTSE 100估值处于历史中位数,具备中长期配置价值

- 技术偏多:指数站上关键均线,MACD金叉,短期趋势偏强

- 政策利好:降息周期开启将提供估值支撑

- 风险可控:波动率处于历史低位,系统性风险有限

5.3 关键关注点

- 上行催化剂:通胀超预期回落、英央行加速降息、企业盈利超预期

- 下行风险:经济增速进一步放缓、地缘政治冲突、全球衰退

参考文献

[1] 英国国家统计局 - 2024年第四季度GDP初步估算 (https://www.ons.gov.uk/)

[2] 英伦银行货币政策报告 (https://www.bankofengland.co.uk/monetary-policy-report/)

[3] CEBR - UK Economic Outlook Q1 2025 (https://cebr.com/wp-content/uploads/2025/04/Q1-2025.pdf)

[4] BBC News - Bank of England economic forecast (https://www.bbc.co.uk/news/)

[5] 建行亚洲 - 2025年四季度环球大类资产策略展望 (https://www.asia.ccb.com/)

报告编制:金灵AI

数据截止时间:2026年2月12日

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

暂无相关个股数据