澜起科技(688008)DDR5接口芯片定位分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集的数据,我为您撰写一份关于澜起科技在DDR5内存升级周期中定位的深度分析报告:

澜起科技是全球领先的内存互连芯片供应商,在DDR5内存接口芯片领域占据绝对主导地位。根据最新数据,公司2024年以

| 指标 | 数值 | 说明 |

|---|---|---|

| DDR5全球市占率 | 40%-50% | 全球前二,市场绝对龙头 |

| 内存接口芯片全球份额 | 36.8% | 2024年数据 |

| 境外收入占比 | 72.88% | 深度嵌入国际供应链 |

| 毛利率(接口芯片) | >60% | 远超行业平均水平 |

| 净利润率 | 40.31% | [0] |

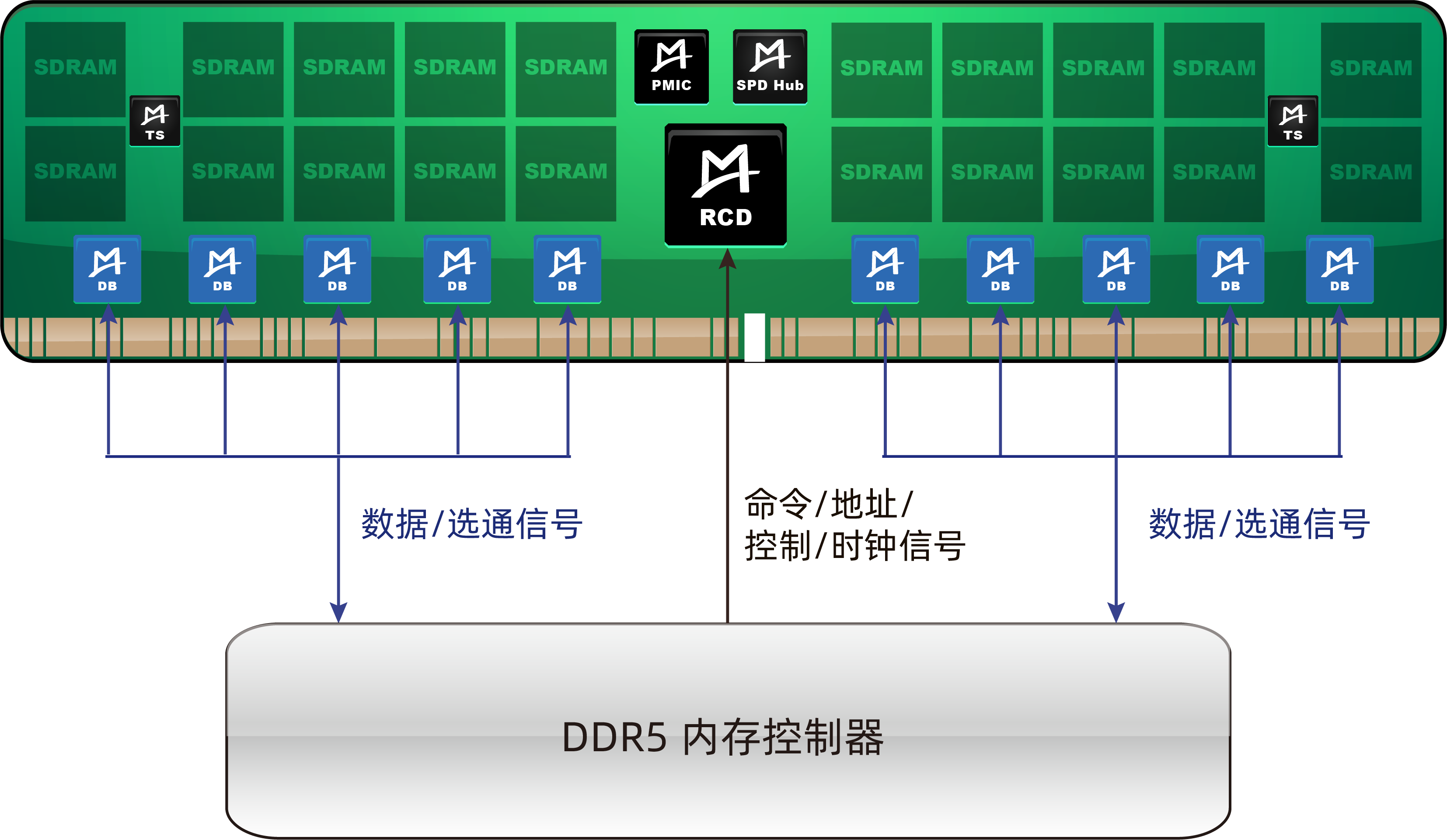

澜起科技作为DDR5国际标准的制定者之一,其技术实力体现在:

- 迭代速度领先:第三代RCD芯片收入已超越第二代,第四代产品进入规模出货阶段,技术演进节奏快于行业[1]

- 性能突破:第二代MRCD/MDB套片支持12800 MT/s速率,较初代提升45%,截至2025年在手订单超1.4亿元[1]

- 自研技术领先:较同类竞品领先半年以上,构建了显著的时间壁垒

全球具备DDR5内存接口芯片量产能力的企业仅

- 澜起科技(中国)

- 瑞萨电子(日本)

- Rambus(美国)

这种高度垄断的格局赋予澜起科技极强的定价权和盈利能力[2]。

AI算力革命为澜起科技带来前所未有的增长机遇:

- 普通服务器:需搭载1-2颗内存接口芯片

- AI服务器:需搭载8-16颗内存接口芯片(4倍以上)

- 大模型训练服务器:需32颗以上

2025年DDR5内存渗透率已超

| 指标 | 数值 | 评价 |

|---|---|---|

| 市值 | 1887亿人民币 | [0] |

| P/E (TTM) | 89.77x | 较高,反映成长预期 |

| P/B | 15.13x | [0] |

| ROE | 17.31% | [0] |

| 2024年净利润 | 14.12亿元 (+82.35%) | [0] |

| 2025年Q3净利润增速 | >50% | [2] |

澜起科技近期股价表现强劲:

- 近1个月:+27.10%

- 近6个月:+82.58%

- 近1年:+135.14%

- 近3年:+161.89%[0]

当前股价处于历史高位运行,52周波动区间为$62.00-$188.88。

澜起科技已布局两大新兴增长点:

- 已获英特尔认证

- 市场规模预计从2025年的5亿美元增至2030年的50亿美元

- 澜起是全球仅2家可量产PCIe Retimer互连芯片的企业之一[1]

- 已进入量产阶段

- 深度嵌入三星、SK海力士等国际存储巨头的AI芯片供应链

- 成为AI训练芯片核心组件[2]

- 全球寡头垄断:DDR5市占率超40%,与瑞萨、Rambus形成"三足鼎立"

- 技术标准制定者:主导DDR5国际标准制定,技术壁垒20年以上

- 超高盈利能力:内存接口芯片业务毛利率超60%

- AI算力刚需:每台AI服务器芯片需求是传统服务器的4-8倍

- 估值偏高:当前P/E达90x,股价已反映较高成长预期

- 技术迭代风险:若DDR6技术路线超预期,可能影响DDR5产品生命周期

- 客户集中度:72.88%收入来自境外,存在地缘政治风险

澜起科技作为A股唯一的

[1] 新浪网 - 作为内存互连芯片龙头,澜起科技的全球市场份额和技术壁垒到底有多强?(https://k.sina.com.cn/article_7879922977_1d5ae152106801ax3o.html)

[2] 搜狐网 - 国产芯片巨头澜起科技H股挂牌:DDR5标准制定者,AI服务器核心供应商 (https://www.sohu.com/a/985205392_122362510)

[3] 中关村在线 - DDR4价格单日跌近两成,持续一年涨势终结 (https://m.zol.com.cn/article/11333308.html)

[0] 金灵API数据(股票行情、财务分析、技术分析)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。