七牛智能AI调度平台商业模式竞争力分析

#七牛智能 #MaaS平台 #AI推理 #商业模式分析 #云计算 #港股 #人工智能 #竞争分析

混合

A股市场

2026年2月14日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

02567

--

02567

--

根据我收集到的资料,我来为您详细分析七牛智能AI调度平台的商业模式竞争力。

七牛智能AI调度平台商业模式分析

一、公司基本情况

七牛智能(02567.HK)成立于2011年,是国内领先的云计算服务商。根据2025年上半年财报,公司实现营业收入

8.29亿元

,同比增长16.8%,其中AI相关收入已达1.84亿元,占总收入的22.2%

[1][2]。截止2025年8月,平台注册用户突破169万

,AI相关用户达15,000人

[1]。

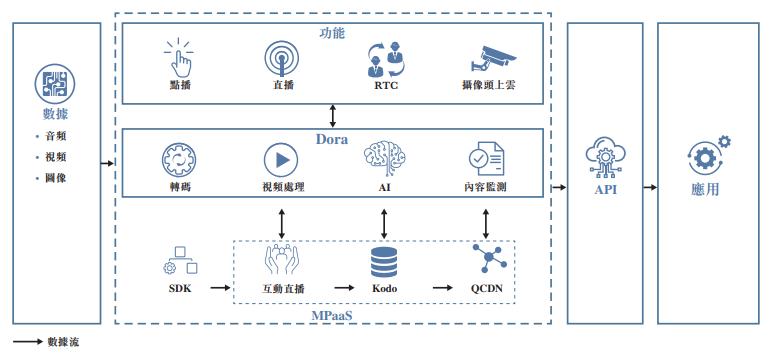

二、业务模式定位

七牛智能的MaaS(模型即服务)平台被市场称为**“中国版OpenRouter”

,其核心定位是

AI推理市场的"枢纽"角色**[3]。具体模式特点包括:

| 特点 | 说明 |

|---|---|

中立定位 |

不绑定任何特定模型厂商利益,成为开发者进行AB测试和性能基准测试的平台 |

统一API架构 |

开发者无需重构代码即可在不同模型间切换(如DeepSeek、GLM等) |

按量计费 |

以溢价模式分享模型调用量爆发红利,无需承担模型研发亏损风险 |

多模型聚合 |

提供全场景模型聚合,兼容主流大模型 |

三、核心竞争力分析

1. 稀缺性优势

七牛智能是目前

港股市场中唯一具备"AI枢纽"能力的上市公司

[3],填补了中国AI生态中"模型调度层"的空白。这种稀缺性使其在资本市场具有独特定位。

2. 生态护城河

- 规模效应显现:2025年MaaS相关用户快速放量突破18万,呈现非线性扩张态势[3]

- 开发者生态:与VS Code、Cline、Kilo Code等开发工具深度集成

- 双边网络效应:连接模型厂商与开发者两端,形成正向循环

3. 技术架构优势

- 全场景模型聚合能力

- 高度兼容的API架构

- 前瞻性支持Agent与MCP服务

- 一体化管理控制台

四、市场竞争格局

根据Omdia《2025全球企业级MaaS市场分析》报告[4]:

| 排名 | 企业 | 全球份额 |

|---|---|---|

| 1 | OpenAI | 领先 |

| 2 | Google Cloud | 紧随其后 |

| 3 | 火山引擎(字节跳动) | 15% |

中国市场方面,百度(26%)、阿里(19%)、字节跳动(16%)、腾讯(10%)、商汤科技(5%)占据前五[5]。

七牛智能的差异化定位

:不同于头部云厂商深度绑定特定模型厂商的模式,七牛智能以绝对中立性

切入细分市场,在"模型调度层"建立独特竞争优势。

五、增长潜力与风险

增长驱动因素:

- AI推理需求爆发:全球MaaS市场年复合增长率超35%,中国贡献超40%增量[4]

- 毛利改善:MaaS业务毛利率显著优于传统IaaS业务[4]

- 开发者生态扩张:注册用户和AI用户持续快速增长

潜在风险:

- 头部厂商挤压:百度、阿里、字节等巨头可能加强模型调度能力

- 技术迭代压力:多模态与Agent能力成为竞争焦点

- 盈利挑战:需持续投入技术研发以保持竞争力

六、结论

七牛智能AI调度平台商业模式

具备长期竞争力的核心逻辑

:

- 稀缺性壁垒:港股唯一"AI枢纽"标的,中立定位难以复制

- 轻资产运营:按量计费模式分享行业红利,避免模型研发亏损

- 生态卡位:通过统一API和开发者工具构建网络效应

- 增长验证:AI收入占比22.2%且持续提升,证明商业模式的可行性

风险提示

:需关注头部云厂商的竞争挤压以及技术迭代带来的挑战。整体而言,在AI推理需求快速增长的背景下,七牛智能的商业模式具有独特的长期竞争力支撑。

参考文献

[1] 七牛智能午前涨超8% 上半年AI相关收入占比达22.2%

[2] 七牛智能(02567)股价涨5%:AI收入占比达22.2% 未来布局全面升级

[3] OpenRouter的中国答案:剖析七牛智能MaaS平台的生态护城河

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

02567

--

02567

--