迈克尔·伯里通过折旧会计分析质疑大型科技公司的盈利质量

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

本分析探讨了迈克尔·伯里近期对大型科技公司会计实践的批评,特别关注人工智能基础设施折旧年限的延长。2025年11月14日美国东部时间上午9:49,伯里质疑主要科技公司是否通过激进的会计调整人为虚增收益[1][2][3]。

科技行业对伯里的担忧表现出不同反应:

- Meta (META):611.49美元(+0.26%)——表现明显不佳,2025年涨幅仅4.2%,而纳斯达克100指数涨幅为19%[0][1]

- Alphabet (GOOGL):277.83美元(-0.27%)——表现强劲,年初至今涨幅47%[0][1]

- Microsoft (MSFT):509.54美元(+1.24%)——2025年涨幅近20%[0][1]

- Amazon (AMZN):237.49美元(-0.04%)[0]

- 纳斯达克综合指数:上涨2.24%至23,049.58点,显示出从近期波动中的复苏[0]

- 标准普尔500指数:上涨1.47%至6,770.22点[0]

- 道琼斯指数:上涨0.26%至47,347.07点[0]

这种分化的表现表明,投资者已经在为大型科技公司的不同会计风险定价,尽管Meta与同行相比涨幅相对温和,但它面临的怀疑最多[1]。

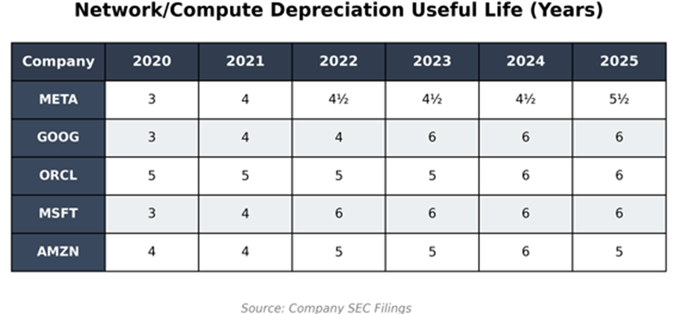

- Meta将使用寿命估计从4-5年延长至5.5年,使2025年折旧减少29亿美元[1]

- Alphabet将服务器使用寿命从3年延长至6年[3]

- Oracle将使用寿命从5年延长至6年[3]

- Microsoft近年来也进行了类似的延长[1]

- 预计2026-2028年期间,主要科技公司的折旧低估总额将达到1760亿美元[2][3]

- 到2028年,Oracle的收益可能被高估26.9%[2][3]

- 到2028年,Meta的收益可能被高估20.8%[2][3]

尽管有这些会计调整,Meta、Alphabet和Microsoft的折旧成本总和从2023年第四季度的100亿美元上升到2025年第三季度的近220亿美元,预计明年将达到近300亿美元[1]。

- 科技公司声称,他们通过软件优化和效率提升从设备中获取了更多价值[1]

- Microsoft首席执行官Satya Nadella强调了持续现代化和生产力提升[1]

- 值得注意的是,亚马逊实际上将服务器设备寿命从6年缩短到5年,显示出不同的策略[1]

- 批评者认为,芯片技术的快速创新应该加速折旧,而不是延长折旧年限[1]

- 关于人工智能硬件延长使用寿命是否有技术合理性的问题仍然存在

- 这场争论反映了对人工智能投资可持续性和回报预期的更广泛担忧[1]

尽管存在会计方面的担忧,“七巨头”(Magnificent Seven)的收益仍预计同比增长27%,几乎是最初14%预期的两倍[1]。这形成了一个复杂的局面:激进的会计做法可能既掩盖了真实的增长,也掩盖了潜在的过度投资风险。

伯里因成功预测2008年住房危机而享有声誉,这使得他的警告在投资界具有重要分量[1][2]。他承诺"11月25日将公布更多细节",这增加了市场对更多披露的期待,这些披露可能引发行业估值的重大调整[2]。

- 如果伯里的计算准确,主要科技公司的盈利质量可能远低于报告水平[2][3]

- 如果监管审查加强,可能会出现收益重述

- 不同的会计做法可能导致公司之间的比较产生误导

- 高增长预期可能容易受到与会计相关的失望影响

- 对人工智能投资回报的怀疑日益增长,可能引发更广泛的科技行业轮动

- 当前的高估值依赖于可能被人为抬高的持续收益增长

- 这场争议可能会加速投资者将注意力从报告收益转向自由现金流

- 11月25日:伯里承诺公布的更多细节[2]

- 即将到来的财报季:公司如何在季度报告中回应这些担忧

- 监管回应:SEC或FASB对科技公司折旧做法的任何评论

- 折旧费用相对于资本支出的趋势

- 自由现金流转换率作为盈利质量的替代衡量标准

- 人工智能基础设施投资的资本回报率

- 硬件更换周期和实际使用寿命数据

这场争议的核心是大型科技公司是否使用激进的折旧会计来掩盖人工智能基础设施巨额投资的真实成本。尽管公司辩称这些调整反映了设备效率的提高,但调整的时机与前所未有的人工智能资本支出相吻合,引发了对盈利可持续性的质疑。

投资者应注意,即使延长了折旧年限,实际折旧成本仍在显著上升——从每季度100亿美元增至近220亿美元——这表明无论会计处理如何,基础设施投资仍在大规模进行[1]。

不同的市场反应,特别是Meta的不佳表现,表明成熟投资者已经根据感知到的会计质量和人工智能投资效率对公司进行区分。这种情况值得密切关注伯里即将公布的披露内容以及任何可能影响行业估值的监管回应。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。